2019-07-05

2019-07-05 1500

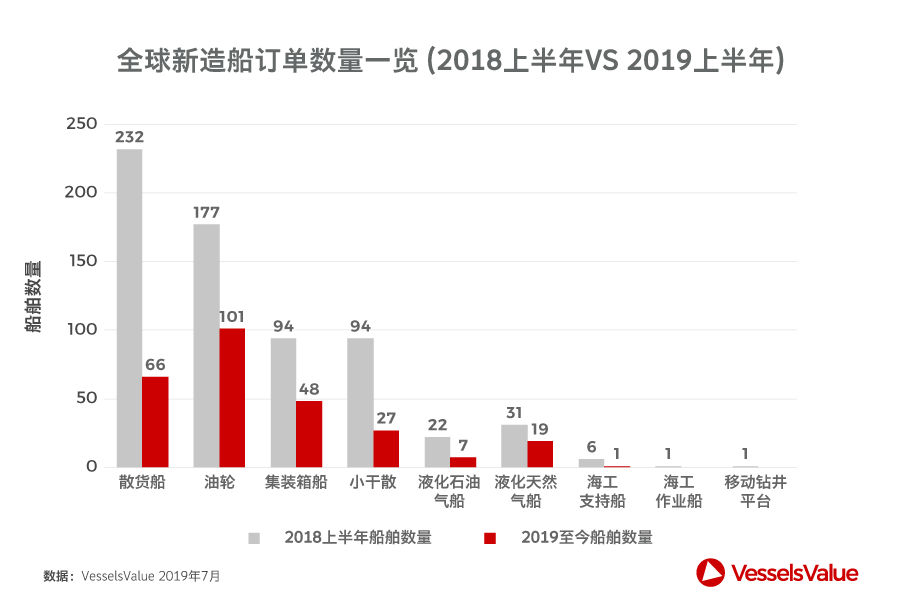

1500 散货船

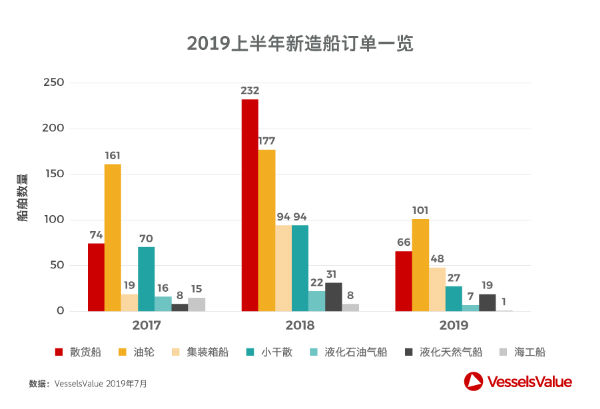

与2018年同期相比,2019年上半年的散货船新造船订单数量下降了73%。

迄今为止,巴拿马型已成为最受欢迎的订购散货船型,挪威船东Klaveness Combination Carriers下了一份两艘CABU型巴拿马船的有趣订单 (83,600 DWT江苏新扬子江造船 2020年交付) ,这将使其全球烧碱散货船队由17艘增加到19艘。

尽管今年早些时候好望角型散货船的利润很低,但中远集团仍在中国远洋海运重工(COSCO Shipping HI)订购了13艘208,000吨级船舶,每艘价值5,400万美元。与我们去年同期的45艘好望角型散货船的订单相比,13艘似乎显得微不足道。

油轮

与2018年相比,今年同期的油轮新造船订单数量下降了47%。

其中,希腊和新加坡在订单数量上处于领先地位。希腊订购的油轮类型从超大型油轮到MR2型不等,其中90%的订单是与韩国船厂签订。东太平洋航运公司(Eastern Pacific)订购了四艘LR2型油轮 (110,000 DWT 新时代造船2021年交付) ,每艘船的价格为4,800万美元。

今年年初以来,韩国现代尾浦造船接到的MR2型油轮订单最多。在所有33艘MR2型油轮订单中,就有23艘来自现代尾浦造船,占全球MR2市场总量达70%。

与2018年同期相比,尽管在2019年年初冬旺季的背景下,超大型油轮的订单依旧下降了60%。

集装箱船

集装箱船也出现了与其它船型一样的下滑趋势。与2018年同期相比,今年上半年的订单下降49%。

在现有的48艘集装箱船订单中,有28艘来自韩国,明显主导了集装箱新造船市场,这与2018年上半年仅有的2艘船舶订单相比,情况大有改善。主导地位主要归功于韩国长锦商船以及其订购的16艘由中国造船厂建造的大支线型集装箱船 (1,100 TEU 2020年交付) 和4艘由韩国第二大造船厂现代尾浦造船的集装箱船 (1,800 TEU 2020年交付) 。这些订单占今年迄今为止所有集装箱船订单的42%左右。

由于沙特阿拉伯将港口终端出口量提高至最高点,红海的货运量也随之立即增加。美国的原油也摆脱了瓶颈期,在价差的刺激下出口量飙升,同时更多的西非原油也将进入市场。加之美国对委内瑞拉的制裁可能有所放松,并且由于制裁的执行上弹性较大,加勒比地区的阿芙拉油轮贸易可能会出现意外的复苏。

燃气船

与2018年同期相比,2019年上半年液化天然气船新造船订单总量下降了39%。

希腊船东在订单数量上处于领先地位。今年年初至今,Maran Gas Maritime总共订购了5艘燃气船(174,000 CBM韩国大宇造船2021年交付),都是在不同的地方。

到目前为止,只有6份订单。今年一月,日本三井E&S率先订购超大型气体运输船(液化石油气船) (84,600 CBM韩国现代重工2020年交付)。

进入年中,经过春季几个月的运价大幅上涨,韩国航运公司KSS Line成为了最近一家订购超大型气体运输船 (86,000 CBM韩国现代重工2021年交付)的公司,价值7,600万美元。

海工船

2019年上半年,仅有1份海工船新造船订单,即英国公司 High Speed Transfers 在2019年1月22日确定的一艘快速支持船舶/船员船订单。

与2018年同期相比,市场已经低迷了一段时间。2018年同期也仅有6艘海工支持船,1艘海工作业船和1艘移动钻井平台的新造船订单。

为了在油价暴跌和随后的低迷市场中生存下来,许多海工船被拆解当作废铁出售,船东公司进行了大量的合并,致使许多公司进行船队精简,以降低运营成本。

资源来自VesselsValue (www.VesselsValue.com)

联系方式: press@vesselsvalue.com