2019-07-01

2019-07-01 1057

1057

MarineCircle Weekly MarketReport

26 Week (2019-6-24---2019-6-28)

1.干散货市场要点:

(1)本周CAPE船大西洋市场强劲,远东疲弱,总体偏强。总体来说,市场走势是远东地区缓步下降,大西洋却不断爆出高成交。 澳洲力拓从周一开始就不断尝试拉低远东的价格。但大西洋是另一番景象,天价成交不断爆出。本周FFA市场总体来说是冲高回落之后稳住。七月合约基本徘徊在18000美元/天左右,难以进一步突破或者下跌,市场总体感觉已到达高位。

巴拿马型太平洋市场本周持续上涨,各条航线都只有足够的活跃度,租金水平也稳定上行。本周南美粮食回远东航线整体保持良好势头。随着远期指数开始上涨,船东对未来市场更有信心,对长租市场兴趣增强。但是,大多租家对长租市场还是保持观望态度,信心不足,期待市场形势更加清晰。因此,长期期租市场整体成交量依旧保持在低量。

本周超灵便型市场高开低走。北中国市场货盘依然偏少。周初东南亚煤炭依旧延续了上周的火爆。印度东岸回国的铁矿石成交稍有下降。

本周灵便型市场趋于平稳,市场上的货盘依旧不多。NOPAC本周货盘不多。

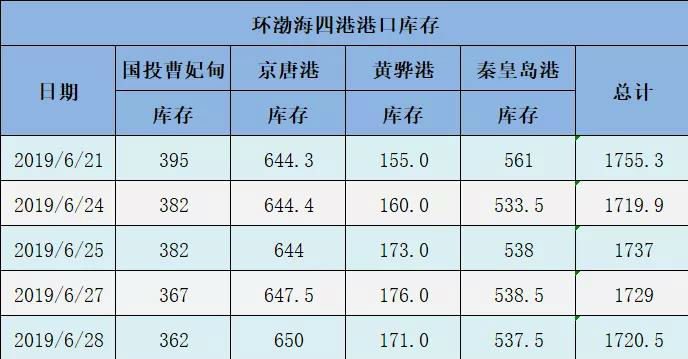

(2)2019年6月28日环渤海四港港口库存为1720.5万吨,其中秦皇岛港库存537.5万吨,国投曹妃甸港362万吨,京唐港650万吨,黄骅港171万吨。具体情况如下:

(3)2019年6月28日六大电厂总库存1774.14万吨,日耗61.83万吨,可用天数28.69天,具体数据如下:

(4)27日动力煤市场偏强运行。产地方面,陕西地区部分煤矿煤管票已领取,运销恢复正常;内蒙发布关于《内蒙古自治区2019年度大气污染防治工作要点》通知,部分露天煤矿销售受到影响;山西地区煤价受港口煤价走强带动,贸易商采购积极性增加,煤矿出货良好。总体坑口供应相对紧张,部分站台库存较低,贸易商采购情绪回升,煤价上扬。港口方面,环渤海港口调出增加,低硫煤需求较好,报价维持高位,进口煤小幅波动,以兑现长协量为主。电厂方面,昨日沿海电厂日耗小增,需求受近期南方降雨影响仍维持60万吨左右。短期坑口政策较多,供应端或将有所影响。

(5)6月28日,各黑色系品种现货小幅上涨。限产带来的影响仍在持续发酵,目前初步预计7月份唐山地区影响螺纹产量每天0.8万吨左右,个别钢厂尚未传出螺纹减产信息,但市场信心得以提振,部分商家开始主动建库。

(6)国产铁矿石价格

2019-06-28,国产62%铁精矿价格为737.98 元 /吨,环比每吨上升0.79 元, 升幅为0.11% ; 当月平均价格为705.27元/吨。

2019-06-28,国产65%铁精矿价格为827.33 元 /吨,环比每吨上升0.9 元, 升幅为0.11% ; 当月平均价格为790.65元/吨。

进口铁矿石价格(OPI)

2019-06-28,进口62%粉矿到岸价价格为110.79美元/吨 (即1.79美元/吨度), 环比每吨上升1.38 美元, 升幅为1.26% ; 当月平均价格为104.33美元/吨。

2019-06-28,进口62%粉矿现货贸易价格为903.17元/吨 (即14.57元/吨度), 环比每吨上升7.64 元, 升幅为0.85%; 当月平均价格为854.8元/吨。

2019-06-28,进口58%粉矿到岸价价格为102.41美元/吨 (即1.77美元/吨度), 环比每吨上升1.26 美元, 升幅为1.25% ; 当月平均价格为96.47美元/吨。

2019-06-28,进口58%粉矿现货贸易价格为827.43元/吨 (即14.27元/吨度), 环比每吨上升10.15 元, 升幅为1.24% ; 当月平均价格为771.01元/吨。

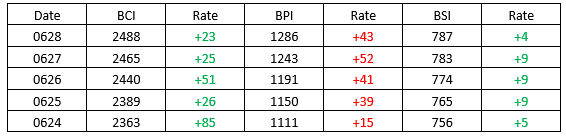

2.三大船型指数:

3.期租船成交报告:

SingaporeMarine以18500美元/天的租金租进一条2004年建造,180300载重吨的Capesize(Navios Beaufiks),租期为6个月。

CargillInternational SA以16000美元/天的租金租进一条2007年建造,174300载重吨的Capesize(Semirio),租期为16个月。

NobleGroup以12350美元/天的租金租进一条2020年交付,81100载重吨的Panamax(JY Pacific),租期为1年。

PacificBasin Shipping以11750美元/天的租金租进一条2019年建造,62000载重吨的Ultramax(Port Osaka),租期为9个月。

4.买卖船成交报告:

SankoSteamship以1470万美元的价格向希腊买家出售一艘2005年建造,177500载重吨的Capesize(Euro Fortune),VV估值为1380万美元。

Bocimar以1350万美元的价格出售一艘2004年建造,170600载重吨的Capesize(MineralNoble),VV估值为1110万美元。

TaiwanNavigation以750万美元的价格向中国买家出售一艘2004年建造,77800载重吨的Panamax(Tai Progress),VV估值为800万美元。

ErasmusShipinvest以1150万美元的价格出售一艘2007年建造,76600载重吨的Panamax(ES Sakura),VV估值为1120万美元的价格。

SatoSteamship以1300万美元的价格向希腊买家出售一艘2009年建造,76500载重吨的Panamax(Crystal Wind),VV估值为1280万美元。

OrionBulkers KG以700万美元的价格向中国买家出售一艘2002年建造,74200载重吨的Panamax(Banzai),VV估值为630万美元。

PeterDohle Schiffahrts KG以1080万美元的价格向希腊买家出售一艘2011年建造,57000载重吨的Supramax(Suse),VV估值为1100万美元。

HellenicShipmanagement以750万美元的价格向中国买家出售一艘2004年建造,52400载重吨的Supramax(Pistis),VV估值为820万美元。

AristonNavigation以1250万美元的价格出售一艘2015年建造,36100载重吨的Handysize(Alkyon),VV估值为1390万美元。

WisdomMarine Lines以1550万美元的价格向希腊买家出售一艘2014年建造,34400载重吨的Handysize(Daiwan Brave),VV估值为1520万美元。

Ulises以685万美元的价格向JanchartShipping A/S出售一艘2005年建造,33600载重吨的Handysize(Gea),VV估值为780万美元。

CelesteHolding Pte以840万美元的价格向Newport SA出售一艘2013年建造,28200载重吨的Handysize(King Canola),VV估值为1070万美元。

来源:海运圈网

本文部分数据源自公众号“豪罗宾逊航运经纪上海”、“秦皇岛银海海运”和“我的钢铁网”等,如有侵权请告知删除。