2019-06-10

2019-06-10 891

891

MarineCircle Weekly MarketReport

23 Week (2019-6-3---2019-6-7)

1.干散货市场要点:

(1)本周CAPE市场稳步向上。

巴拿马型太平洋市场开始走软下行。远东总体出货偏少,随着南美市场出现调整迹象,远东的租家觉得市场也会出现调整,纷纷下调出价。大西洋市场下行调整。在南美航粮季一波上涨后,本周上涨乏力,出现调整迹象。租家普遍不愿意出价成交不多。远期合约持续下跌。伴随着市场即将到来的走软,期租的租家又开始观望起来,基本很少有主动追船的,成交不多。

本周超灵便型太平洋市场低迷,北中国钢材货盘依然稀少。东南亚/南中国一带的船做煤炭,成交价格依然下滑。印度市场基本与上周持平。南非市场依然坚挺。

(2)2019年6月6日环渤海四港港口库存为1926.2万吨,其中秦皇岛港库存615万吨,国投曹妃甸港485万吨,京唐港625.2万吨,黄骅港200万吨。具体情况如下:

(3)2019年6月6日六大电厂总库存1767.07万吨,日耗60.54万吨,可用天数29.19天,具体数据如下:

(4)5日动力煤市场偏弱运行。产地方面,陕西部分面煤价格下调,块煤相对平稳;内蒙地区低价煤销售较好,但多数煤矿仍以降价为主;山西地区多以长协量为主,市场煤销售一般。港口方面,市场询价增多,但成交仍较为冷清,下游需求仍暂无起色。电厂方面,昨日沿海电厂日耗增加,库存下滑。华能大规模招标7月进口煤,预计届时进口煤大量到港。综合来看,短期煤价在下游需求疲弱背景下仍以底部震荡为主,随临近用电旺季,但受限于电厂高库存,或将面临旺季不旺局面。

(5)6月6日,国内钢材市场弱势下行,唐山普方坯出厂下跌40报3510。今日钢材现货市场成交表现一般,商家对后市大多持偏空心态,有意加快去库存节奏,多数松动出货。

(6)国产铁矿石价格

6月6日,国产铁矿石62%品位干基铁精矿含税价格为687.24元/吨,环比每吨下降0.23元,降幅为0.03%;

6月6日,国产铁矿石65%品位干基铁精矿含税价格为770.64元/吨,环比每吨下降0.28元,降幅为0.04%。

进口铁矿石价格(OPI)

6月6日,直接进口铁矿石62%品位干基粉矿到岸价格为96.56美元/吨,环比每吨下降0.97美元,降幅为0.99%;

6月6日,现货贸易进口铁矿石62%品位干基粉矿人民币含税价格为794.12元/吨,环比每吨下降6.56元,降幅为0.82%。

6月6日,直接进口铁矿石58%品位干基粉矿到岸价格为89.20美元/吨,环比每吨下降1.21美元,降幅为1.34%;

6月6日,现货贸易进口铁矿石58%品位干基粉矿人民币含税价格为709.11元/吨,环比每吨下降7.90元,降幅为1.10%。

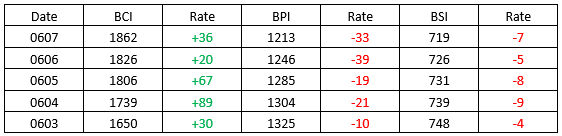

2.三大船型指数:

3.期租船成交报告:

SwissMarineServices SA以17500美元/天的租金租进一条2013年建造,179100载重吨的Capesize(PS Palios),租期为8个月。

4.买卖船成交报告:

SeaconShipping Group以1380万美元的价格出售一艘2010年建造,93300载重吨的Post Panamax(Royal Maybach)。

一艘2011年建造,82177载重吨的Panamax(GRM PRINCESS)以1770万美元的价格出售。

中国买家以710万美元的价格购入一艘2004年建造,77598载重吨的Panamax(CEMTEXWISDOM)。

OceanLongevity以620万美元的价格向中东买家出售一艘1998年建造,72400载重吨的Panamax(Ocean Favour),VV估值为460万美元。

CelsiusShipping以1690万美元的价格出售一艘2012年建造,63500载重吨的Ultramax(GH Frankel),VV估值为1630万美元。

一艘2014年建造,63064载重吨的Ultramax(ZEYNO)以1950万美元的价格出售。

ChellaramShipping以1080万美元的价格向印尼买家出售一艘2006年建造,56100载重吨的Supramax(Darya Brahma),VV估值为1000万美元。

一艘2010年建造,29975载重吨的Handysize(THREE RIVERS)以810万美元的价格出售

来源:海运圈网

本文部分数据源自公众号“豪罗宾逊航运经纪上海”、“秦皇岛银海海运”和“我的钢铁网”等,如有侵权请告知删除。