2019-06-03

2019-06-03 1218

1218

MarineCircle Weekly MarketReport

22 Week (2019-5-27---2019-5-31)

1.干散货市场要点:

(1)本周CAPE市场先升后回。总体感觉本周市场反复无常,上涨乏力无法进一步突破,但向下跌时也有底部在支撑。6月底是BHP的出货旺季,预计接下来的市场还是在高位震荡。

巴拿马型太平洋市场前半周势头良好,各条航线保持活跃,租金水平稳步提升。受南美市场的上涨影响,短时间内太平洋范围内持续保持缺船状态。各个方向的需求量也未减少,虽周四周五活跃度有所下降,但整体氛围依旧良好。大西洋市场维持稳定,但周四周五时受到FFA下跌的影响,货主对未来市场举棋不定,纷纷放缓出货,造成本周后两天市场降温。虽然现货市场与远期指数基本持平,甚至有时超过远期平均水平,但船东对长租兴趣增强,市场气氛活跃。

本周超灵便型太平洋市场低迷,北中国钢材货盘依然稀少。东南亚/南中国一带的船做煤炭,成交价格一路下滑。印度洋市场受太平洋区域影响也有回落。南非市场受南美气氛影响依然坚挺。

本周灵便型市场稍有涨幅。

(2)2019年5月31日环渤海四港港口库存为1958.6万吨,其中秦皇岛港库存634.5万,国投曹妃甸港498万吨,京唐港619.1万吨,黄骅港207万吨。具体情况如下:

(3)2019年5月31日六大电厂总库存1748.63万吨,日耗55.35万吨,可用天数31.59天,具体数据如下:

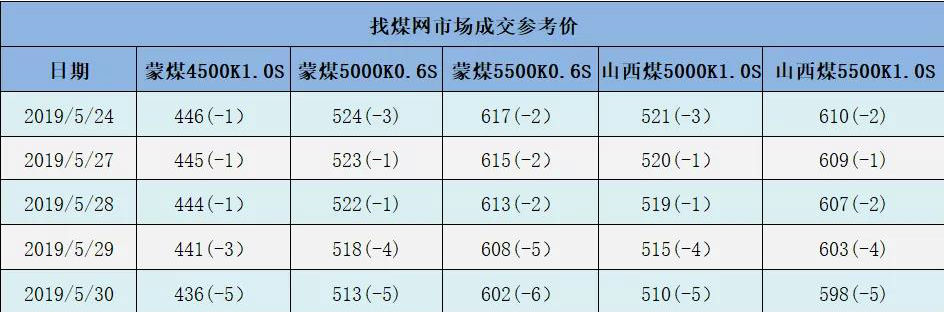

(4)昨日动力煤市场偏弱运行。产地方面,榆林地区供需两弱,沫煤出货较差,煤价小幅下跌,煤矿库存整体较低;鄂尔多斯地区下游需求相对稳定,贸易商采购情绪不高,煤矿库存小幅累积。港口方面,市场较为冷清,下游需求疲弱导致市场寻货较差,港口报价快速下跌。电厂方面,库存高位,日耗仍不尽人意,煤炭采购情绪较差。此外,发改委要求将年度长协价和月度长协价降到黄色区间,短期煤价承压。

(5)30号各黑色系品种现货普遍下跌;钢材现货市场五大品种均价均小幅下跌;另外本周数据显示,螺纹钢产量维持高位运行,去库存速度放缓,淡季需求保持尚可,总库存未有明显累积,基本面维持供需平衡,但空头情绪宣泄。

(6)

进口铁矿石价格(OPI)

5月31日,直接进口铁矿石62%品位干基粉矿到岸价格为99.17美元/吨(即1.5995美元/吨度),环比每吨下降1.05美元,降幅为1.05%,当月平均价格为97.57美元/吨。

5月31日,现货贸易进口铁矿石62%品位干基粉矿人民币含税价格为808.21

元/吨,环比每吨下降6.51元,降幅为0.80%,当月平均价格为770.95元/吨。

5月31日,直接进口铁矿石58%品位干基粉矿到岸价格为92.09美元/吨(即1.5878美元/吨度),环比每吨下降1.16美元,降幅为1.24%,当月平均价格为88.78美元/吨。

5月31日,现货贸易进口铁矿石58%品位干基粉矿人民币含税价格为728.03元/吨,环比每吨下降6.47元,降幅为0.88%,当月平均价格为698.36元/吨。

国产铁矿石价格

5月31日,国产铁矿石62%品位干基铁精矿含税价格为678.38元/吨,环比每吨上升6.10元,升幅为0.91%;比进口铁矿石低129.83元/吨,降幅为16.06%;当月平均价格为655.62元/吨,比进口铁矿石低115.33元/吨,降幅为14.96%。

5月31日,国产铁矿石65%品位干基铁精矿含税价格为760.55元/吨,环比每吨上升6.48元,升幅为0.86%;当月平均价格为735.09元/吨。

2.三大船型指数:

3.期租船成交报告:

PanOcean以12000美元/天的租金租进一条2011年建造,82000载重吨的Kamsarmax(Sunny Young),租期为6个月。

一艘2011年建造,79200载重吨的Panamax(Sher EPunjab)以11250美元/天的租金出租,租期为6个月。

PhaetonShipping SA以11950美元/天的租金租进一条2005年建造,75800载重吨的Panamax(Baltia),租期为1年。

4.买卖船成交报告:

中国买家以1230万美元的价格购入了一条2003年建造,176298载重吨的Capesize(IRON FRITZ)。

ShoeiKisen以1450万美元的价格向Navios Maritime出售一艘2014年建造,77100载重吨的Panamax(Sea Victory),VV估值为2110万美元。

UnionMaritime以910万美元的价格出售一艘2005年建造,76800载重吨的Panamax(Harrow),VV估值为870万美元。

DelphinShipping以1亿390万美元的价格向Star Bulk Carriers出售了11艘船,一艘为2014年建造的Ultramax(APUS),其余十艘为2012-13年建造的Supramax(船名为PYXIS,HYDRUS,LEO,D. CENTAURUS,HERCULES,PEGASUS,CEPHEUS,COLUMBA,DORADO,AQUILA),11艘船VV估值共计为1亿373万美元。

AristonShipping SA以480万美元的价格出售一艘1998年建造,45700载重吨的Handymax(Blue Balance),VV估值为440万美元。

来源:海运圈网

本文部分数据源自公众号“豪罗宾逊航运经纪上海”、“秦皇岛银海海运”和“我的钢铁网”等,如有侵权请告知删除。