2019-05-13

2019-05-13 635

635 “柳暗”重重 “花明”渺渺

——2019年BDI三月评

【总体状况】

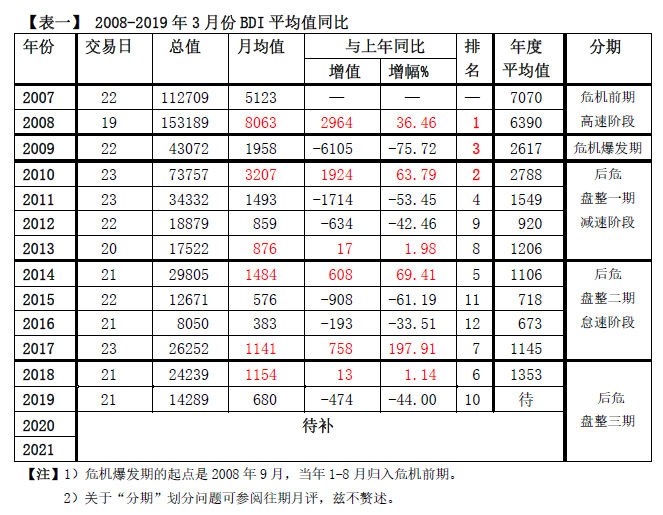

月均值环比增长50点 12年同比仍列倒数第三

1、近七年来大半时间BDI困于千点以下

指标:BDI走势。

时间:2013年1月2日至2019年3月30日。

交易天数:1562个交易日。

指数分布:

高位区(2000点以上):28个交易日,占1.79%;

中位区(2000-1000点以下):700个交易日,占44.82%:

低位区(1000点以下):834个交易日,占53.39%。

可见,近七年来一半以上的时间里,BDI处于低迷状态。若将中位区≥低位区视为复苏常态,则至少还有8.57%的差距。问题是今年1月23日至本月底BDI已连续48个交易日跌破千点,依旧“柳暗”,不见“花明”。

2、同比12年来BDI月均值本月仍列倒数第三

由上图可见——以BDI月均值同比,本月较2018年同期低474点或41.07%,较2017年同期低461点或40.40%,较近十年(2009-2018)平均值低728点或51.70%。从月均值环比看,本月较上月高50点或7.94%,略有回升,但仍居于低端水平。

由上便可知——

从2008-2019年十二年间3月份BDI平均值同比来看,本月同上月一样,仍居倒数第三,依然属垫底水平;若以2012-2019年八年间3月份BDI平均值同比计,自然也是倒数第三。

【具体分析】

BCI月均困守300点 BDI月均不足700点

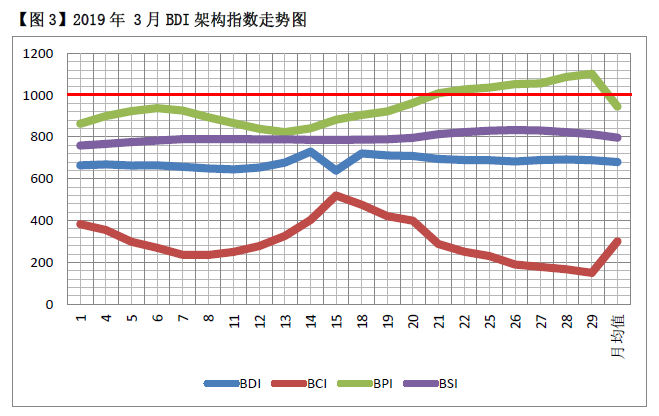

【看月走势】

由图可见,本月BDI架构中BCI“直落千丈”,最低跌至235点,月均值仅为300点,导致大盘失衡。

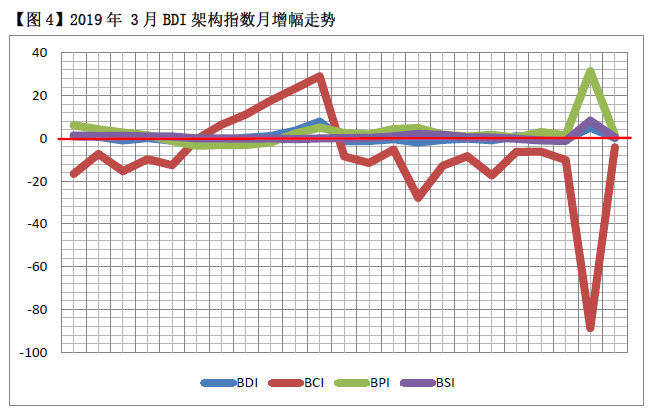

由图可见,本月21个交易日中,BDI架构中BCI有16日为负增长,累计为-176.20%;BPI与BSI虽然都只有5日为负增长,累计分别为-12.90%与-2.93%,增长分别为44.31%与11.20%,根本就无法抵挡BCI的狂跌,以致BDI整体有12日负增长,累计为-10.87%,大盘严重动荡不安。

由上表可知——

本月增幅BCI为-88.72%,环比上月-82.39%低6.33%;BPI为31.41%,环比上月的35.58%低4.17%;BSI为8.27%,环比上月的48.04%低39.77%;由此BDI为4.99%,环比上月的-1.25%高6.24%。可见,BCI跌幅在加大,BPI、BSI的增幅在缩减,BDI将承受下行压力。

由上表可知——。

本月BDI架构的开盘值至收盘值,BPI与BSI延续上月“低开高收”的走势,升率分别为27.69%与7.11%,同比上月的45.18%与66.44%,势头明显减弱;BCI延续上月“高开低收”的走势,差率为-60.84%,同比上月的-54.73%,跌势在加剧;BDI整体得益于BPI与BSI延续了“低开高收”的走势,升率为3.77%,同比上月的2.02%略有增长,但已存在传导时差潜在的下行压力。

最低值至最高值的走势与上述状况相一致,差率如下:BCI为-246.67&,较上月的-54.73%暴跌191.94%;BPI为33.90%,较上月的47.28%低13.38%;BSI为9.75%,较上月的80.92%锐减71.17%,归结BDI为13.18%,较上月的10.59%略高2.59%。

总之,本月大盘走势上行的动能在减弱,下行的压力在加大。

【看涨跌势】

1)BDI——本月初延续上月以8连升终结第二波涨势(2/21-3/4),累增7.32%,本月占2个交易日或1.66%;9个交易日后出现7连降第二波跌势(3/18-26),累增-6.01%,与与上一波跌势时隔28个交易日。

2)BCI——本月延续上月形成8连降第四波跌势(2/27-3/8),累增-74.26%,本月占6个交易日或-61.85%,与上一波跌势仅时隔1个交易日;紧接着便出现5连升今年第一波涨势(3/11-15),累增87.48%,与去年最后一波涨势遥隔57个交易日;随后又出现10连降第五波跌势(3/18-29),累增-114.35%。大起大落,跌势﹥涨势。

3)BPI——本月初延续上月以20连升终结第一波涨势(2/7-3/6),累增53.90%,本月占4个交易日或14.63%;紧接着出现7连降今年第二波跌势(3/7-13),累增-12.90%,与上一波跌势时隔22个交易日;翌日便出现12连升第二波涨势(3/14-29),累增29.74%。

4)BSI——亦延续上月以20连升终结第一波涨势(2/8-3/7),累增67.27%,本月占5个交易日或6.35%;6个交易日后又出现7连升第二波涨势(3/18-26),累增5.85%。

在本月21个交易日里,BDI架构整体延续了上月跌势﹥涨势的走势,具体分布如下:

1)BDI为9升(累增15.86%)12降(累增-10.87%),月增幅4.99%;

2)BCI为5升(累增87.48%)16降(累增-176.20%),月增幅-88.72%;

3)BPI为16升(累增44.31%)5降(累增-12.90%),月增幅31.41%;

4)BSI为12升(累增11.20%)5降(累增-2.93%),4平,月增幅8.27%。

从以上分布状况可知,本月BCI继续在“走向深渊”,月增幅-88.72%,环比上月的-85.39%加负3.33%;而BPI与BSI依然增幅占优,但较上月分别减增4.17%与39.77%,合力仅为39.68%,不足以抗衡BCI的暴跌,大盘因此失衡,BCI可能跌得更惨,后市开盘行情堪虑,不过也许就是“黎明前的黑暗”,转机或随后出现。

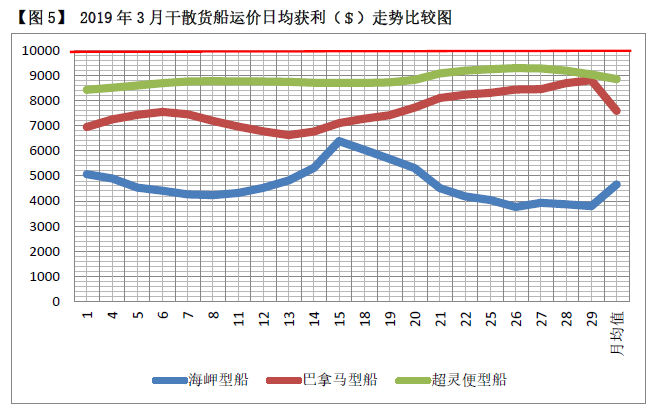

【营运状况】

中小船“风平浪静” 大船“山穷水尽”

从以上图表可知——

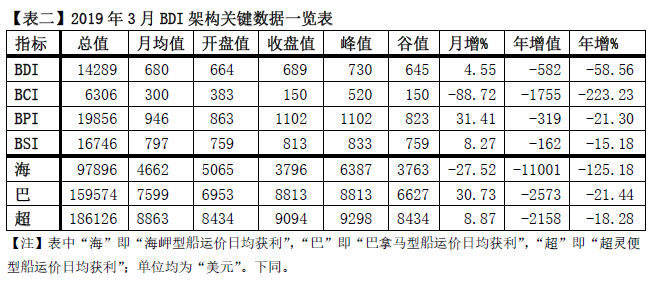

1)从运价日均获利总体走势来看,巴拿马型船、超灵便型船的涨势合力压到了海岬型船的跌势。本月21个交易日中,巴拿马型船16涨(40.47%)5跌(-9.74%)、超灵便型船12涨(11.91%)9跌(-3.04%)、唯海岬型船16跌(-55.62%)5涨(28.10%),在月收盘运价上延续了上月小船﹥中船﹥大船的倒序走势。

2)从运价日均获利本月净增环比来看,海岬型船为-1494美元,较上月的-3908美元减负2414美元或61.77%;巴拿马型船为2265美元,较上月的1946美元高319美元或16.39%;超灵便型船为565美元,较上月的2950美元低2385美元或80.85%。

3)从运价日均获利本月平均值来看,海岬型船环比上月的7111美元低2449美元或34.44%,为4662美元;巴拿马型船环比上月的5069美元高2530美元或49.91%,为 7599美元;超灵便型船环比上月的6409美元高2454美元或38.29%,为8863美元。

4)从运价日均获利年净增值来看,海岬型船较上年的-4544美元低6457美元或142.10%;巴拿马型船较上年的203美元低2776美元或1367.49%;超灵便型船较上年的774美元低2932美元或378.81%。可见,与上年净增值比较,从今年3个月总计来看,同上月一样,中小船还是比大船跌得厉害。当然,这同海岬型船上年净增大幅负增长与巴拿马型及超灵便型船增长的基数相关。

5)按照伦敦马施云会计事务所统计方法,以运价日均获利的月收盘值粗略估算,本月海岬型船营亏5.7成,环比上月增亏1.7成;巴拿马型船盈1.9成,较上月扭亏为盈,增长3.1成;超灵便型船盈9.3成,较上月增盈1.6成。

【结语】

2、从各型船运价日均获利对应的指数月增幅比较来看,海岬型船为-27.52%对-88.72%,落差61.20%,极不相称,表明铁矿石运贸市场严重扭曲;巴拿马型船为30.73%对31.41%,落差0.68%,超灵便型船为8.87%对8.27%,落差0.60%,表明此二型船的货源运贸市场相当稳定。

3、预计下个月BCI这一轮的负能量或将消耗殆尽,会在跌无可跌的倒逼之下触底反弹,而且不改大起大落的“暴烈性格”,跌得重弹得高。而BPI与BSI增速或有所放缓,保持一如既往的温和走势。BDI也将藉此有所增长。