2019-05-12

2019-05-12 1128

1128

MarineCircle Weekly MarketReport

18-19 Week (2019-4-29---2019-5-10)

1.干散货市场要点:(1)本周CAPE市场先抑后扬,市场观望情绪加重,船东租家双方博弈。

本周巴拿马型太平洋市场震荡上行。远东总体出货平稳,主要受南美市场升温的预期,很多船愿意摆位去印度或者东南亚,造成愿意留在远东的船紧张,市场有一定的支撑。大西洋市场稳中有升。南美航线正值粮季,市场依旧有很好的支撑,周初观望情绪浓重,成交不活跃。远期合约先涨后跌。期租租家对未来一年的市场依旧偏谨慎,维持原来出价不愿高价追船,个别对未来看空的船东愿意向下调整价格寻求成交。

超灵便型初东南亚市场延续小长假期间的火爆,非常活跃。北中国市场依然相对安静。印度/南非市场活跃。南非市场也比较活跃,货盘增多。

尽管日本OP已从长假后重返,但灵便型太平洋市场仍经历了全面低迷的一周。现货相对匮乏,大多数成交价格也相应下降。对于较小的灵便型船而言,这周NOPAC航线尤其低迷。在南半球,船东境况略好一些,但澳洲航线比较低迷。PERIOD方面,市场成交有限。

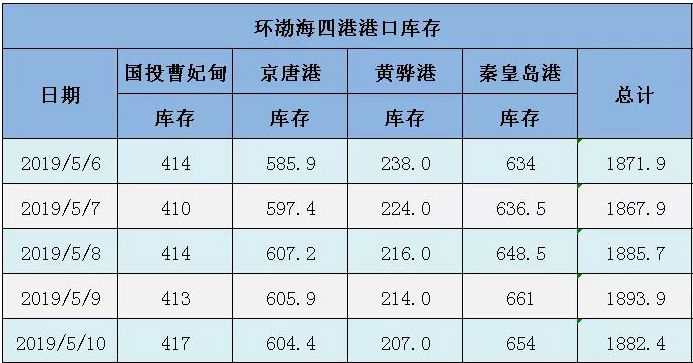

(2)2019年5月10日环渤海四港港口库存为1882.4万吨,其中秦皇岛港库存654万,国投曹妃甸港417万吨,京唐港604.4万吨,黄骅港207万吨。具体情况如下:

(3)2019年5月10日六大电厂总库存1545.63万吨,日耗58.44万吨,可用天数26.45天,具体数据如下:

(4)动力煤市场偏稳运行。产地方面,陕西榆阳地区部分煤种上涨,部分煤矿拉煤车现象仍存在,大部分煤矿生产正常,开工有所回升;鄂尔多斯地区煤矿整体生产稳定,少数煤矿更换工作面,产量减少;朔州地区煤价暂稳,下游采购一般,煤矿主要供应长协客户,目前环保影响较小。港口方面,近期运价有所下滑,导致港口煤价成本下降,期现价格均有所回撤,但总体成本已接近低位,但需求较少,煤价暂稳。电厂方面,近期沿海电厂日耗较低,库存小幅波动,对高价煤接受程度较低。后期气温回升后,电厂日耗或将有所增加,带动煤炭需求。

(5)5月10日,国内钢材市场窄幅震荡,唐山普方坯出厂涨10报3580元/吨。今日早盘,黑色系期货普遍观望,现货市场成交一般,午后期货小幅反弹,市场信心有所好转,刚性需求支撑下,采购积极性有所回升。

(6)国产铁矿石价格

5月10日,国产铁矿石62%品位干基铁精矿含税价格为646.11元/吨,环比每吨下降0.64元,降幅为0.10%;

5月10日,国产铁矿石65%品位干基铁精矿含税价格为724.24元/吨,环比每吨下降0.75元,降幅为0.10%。

进口铁矿石价格(OPI)

5月10日,直接进口铁矿石62%品位干基粉矿到岸价格为94.65美元/吨,环比每吨上升1.19美元,升幅为1.27%;

5月10日,现货贸易进口铁矿石62%品位干基粉矿人民币含税价格为741.75元/吨,环比每吨上升9.19元,升幅为1.25%。

5月10日,直接进口铁矿石58%品位干基粉矿到岸价格为85.84美元/吨,环比每吨上升1.05美元,升幅为1.24%;

5月10日,现货贸易进口铁矿石58%品位干基粉矿人民币含税价格为673.80元/吨,环比每吨上升9.76元,升幅为1.47%。

2.三大船型指数:

3.期租船成交报告:

Norden本周租进三艘散货船,分别为以10650美元/天的租金租进2006年建造,74500载重吨的Panamax(Navios Altair I),租期为6个月;以9500美元/天的租金租进2008年建造,55300载重吨的Supramax(Sea Fortress),租期为6个月;以9350美元/天的租金租进2015年建造,38000载重吨的Handysize(Dolce Vita),租期为6个月。

RioTinto Shipping以16300美元/天的租金租进一条2015年建造,181100载重吨的Capesize(Ormond),租期为1年。

SwissMarineServices SA以17000美元/天的租金租进一条2012年建造,180200载重吨的Capesize(El Grasso),租期为1年。

SingaporeMarine以17250美元/天的租金租进一条2015年建造,180000载重吨的Capesize(KSL Seoul),租期为1年。

一艘2017年建造,87600载重吨的Kamsarmax(LowlandsLight),以13000美元/天的租金出租。

OldendorffCarriers以12000美元/天的租金租进一条2007年建造,82500载重吨的Kamsarmax(Evangelistria),租期为6个月。

CargillInternational SA以11800美元/天的租金租进一条2017年建造,81600载重吨的Kamsarmax(Mondial Iris),租期为6个月。

Comerge以12250美元/天的租金租进一条2017年建造,81500载重吨的Kamsarmax(Aquagrace),租期为6个月。

AuscaShipping以9150美元/天的租金租进一条2007年建造,73600载重吨的Panamax(Arethusa),租期为15个月。

NavisionGroup以11700美元/天的租金租进一条2013年建造,63500载重吨的Ultramax(Eco),租期为6个月。

4.买卖船成交报告:

中国买家以700万美元的价格购入一条2004年建造,76616载重吨的Panamax(MEDI VITORIA)。

中国买家以450万美元的价格购入一条1995年建造,75460载重吨的Panamax(CITY OFDUBROVNIK)。

SantokuSenpaku以830万美元的价格向土耳其买家出售一艘2005年建造,74100载重吨的Panamax(Paquis),VV估值为870万美元。

ICBCFinancial Leasing以530万美元的价格出售一艘2000年建造,73300载重吨的Panamax(Hai Qing),VV估值为490万美元。

中国买家以2250万美元/艘的价格购入两条2019年建造,63800载重吨的Ultramax(GOLDENBRIDGE,GOLDEN RIVER)。

KNMaritime以2300万美元的价格向Neptune Dry Management出售一艘2016年建造,61000载重吨的Ultramax(Loch Ness),VV估值为2320万美元。

ContiGroup KG以900万美元的价格出售一艘2011年建造,57100载重吨的Supramax(Conti Larimar),VV估值为1110万美元。

中国买家以1010万美元的价格购入一艘2010年建造,56838载重吨的Supramax(TRENTA)。

Rethymnisand Kulukundis以1200万美元的价格向Belships出售一艘2007年建造,55900载重吨的Supramax(Sephora),VV估值为1080万美元。

K LineSingapore Pte以1260万美元的价格向希腊买家出售一艘2008年建造,55400载重吨的Supramax(Eria Colossus),VV估值为1180万美元。

EagleBulk Shipping以1000万美元的价格向Meratus Line出售一艘2010年建造,53400载重吨的Supramax(Thrasher),VV估值为1040万美元。

AnbrosMaritime以700万美元的价格向中国买家出售一艘2002年建造,52500载重吨的Supramax(Aghia Skepi),VV估值为710万美元。

SAM以420万美元的价格出售一艘1997年建造,46800载重吨的Handymax(Victoria),VV估值为400万美元。

TokeiKaiun以1020万美元的价格向越南买家出售一艘2007年建造,37300载重吨的Handysize(Cielo di Amalfi),VV估值为1080万美元。

HamburgerLloyd以800万美元的价格向希腊买家出售一艘2011年建造,32000载重吨的Handysize(RHL Novare),VV估值为820万美元。

中东买家以440万美元的价格购入一条1997年建造,26516载重吨的HAndysize(ARGYROULA)。

来源:海运圈网

本文部分数据源自公众号“豪罗宾逊航运经纪上海”、“秦皇岛银海海运”和“我的钢铁网”等,如有侵权请告知删除。