2019-04-15

2019-04-15 1240

1240

MarineCircle Weekly MarketReport

15 Week (2019-4-8---2019-4-12)

1.干散货市场要点:

(1)本周CAPE市场继续小幅反弹。

本周巴拿马型太平洋市场继续下跌,远东总体上新出货较少。大西洋市场震荡下降。远期合约窄幅震荡。

本周超灵便型东南亚市场依然低迷。北中国市场持续低迷,船舶供给依然比较旺盛,北美西的粮食货源一般。波湾/印西市场稍有起色,货盘见多。南非市场本周趋于稳定。

本周灵便型市场稳中有跌。远东去往东南亚方向,租家一般给到6500-7000美元/天DOP装港的价格。

(2)2019年4月12日环渤海四港港口库存为1797.4万吨,其中秦皇岛港库存644万,国投曹妃甸港403万吨,京唐港566.4万吨,黄骅港184万吨。具体情况如下:

(3)2019年4月12日六大电厂总库存1536.85万吨,日耗69.31万吨,可用天数22.17天,具体数据如下:

(4)本周动力煤市场偏弱运行。产地方面,榆林地区出货较差,部分煤矿有少量库存,煤价有下行压力;神府地区煤管票限制较严,供应偏紧;鄂尔多斯地区煤管票限制以及限载限超影响煤矿出货,铁路发运较为稳定;晋北地区受港口市场转好,煤价小幅上涨,库存较低,但发运倒挂,贸易商采购积极性依旧不高。港口方面,近期受黄沙装运需求转好,煤炭船运市场走弱。港口市场较为冷清,高卡低硫煤缺货现象仍存,部分贸易商挺价惜售,市场多为观望。电厂方面,近期日耗维持高位,电厂未进行大规模补库,库存累积缓慢,下游电厂5月招标基本结束,中高卡煤需求疲弱。

(5)

进口铁矿石价格(OPI)

4月12日,直接进口铁矿石62%品位干基粉矿到岸价格为93.54美元/吨(即1.5087美元/吨度),环比每吨上升0.50美元,升幅为0.54%,当月平均价格为91.43美元/吨。

4月12日,现货贸易进口铁矿石62%品位干基粉矿人民币含税价格为730.88元/吨,环比每吨上升0.67元,升幅为0.09%,当月平均价格为722.83元/吨。

4月12日,直接进口铁矿石58%品位干基粉矿到岸价格为84.52美元/吨(即1.4572美元/吨度),环比每吨上升0.24美元,升幅为0.28%,当月平均价格为82.85美元/吨。

4月12日,现货贸易进口铁矿石58%品位干基粉矿人民币含税价格为656.21元/吨,环比每吨上升1.42元,升幅为0.22%,当月平均价格为648.88元/吨。

国产铁矿石价格

4月12日,国产铁矿石62%品位干基铁精矿含税价格为628.91元/吨,环比每吨上升0.89元,升幅为0.14%;比进口铁矿石低101.97元/吨,降幅为13.95%;当月平均价格为623.47元/吨,比进口铁矿石低99.36元/吨,降幅为13.75%。

4月12日,国产铁矿石65%品位干基铁精矿含税价格为703.79元/吨,环比每吨上升1.02元,升幅为0.14%;当月平均价格为697.51元/吨。

(6)4月11日,各黑色系品种现货窄幅波动为主。产业数据显示,钢材产量继续增加,库存降幅收窄,考虑到上周清明节因素,下游需求仍偏好,但产量将继续维持高位运行,钢材成本上移,利润水平继续回升,价格将维持高位震荡。

螺纹周产量环比增加5.17万吨,螺纹社会库存报767.16万吨,较上周减少51.04万吨,钢厂库存报206.86万吨,跌21.08万吨。两库下滑逾70万吨,表明在钢厂挺价的环境下,贸易商加速出货,下游成交旺盛。

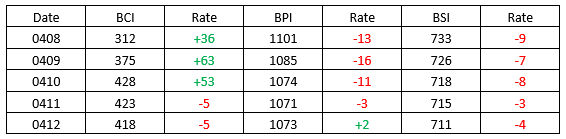

2.三大船型指数:

3.期租船成交报告:

CargillInternational SA以15000美元/天的租金租进一条2015年建造,181000载重吨的Capesize(New Orleans),租期为18个月。

Uniper以10800美元/天的租金租进一条2013年建造,87100载重吨的Kamsarmax(Phaidra),租期为15个月。

一艘2011年建造,83400载重吨的Kamsarmax(Buenos Aires)以11250美元/天的租金出租,租期为一年。

Starboard以12000美元/天的租金租进一条2014年建造,82100载重吨的Kamsarmax(AOM Georgina),租期为6个月。

Norden以11400美元/天的租金租进一条2015年建造,81900载重吨的Kamsarmax(Belgrano),租期为6个月。

HudsonShipping Lines以11000美元/天的租金租进一条2012年建造,81600载重吨的Kamsarmax(George P),租期为一年。

PacificBasin Shipping以11300美元/天的租金租进一条2012年建造,55800载重吨的Supramax(Aramis),租期为6个月。

4.买卖船成交报告:

VallesSteamship以820万美元的价格向Modion Maritime Management出售一艘2006年建造,74700载重吨的Panamax(SilverDragon),VV估值为880万美元。

ScorpioBulkers以2100万美元/艘的价格向Ocean Yield ASA出售两艘2017年建造,63700载重吨的Ultramax(SBI Virgo,SBI Libra),VV估值为2080万美元/艘。

EGDHolding以2415万美元的价格向Belships出售一艘2016年建造,63100载重吨的Ultramax(SofieVictory),VV估值为1970万美元。

挪威买家以1300万美元的价格购入一条2008年建造,58729载重吨的Supramax(VIOLA);此外挪威买家还以1300万美元的价格购入一条2010年建造,58700载重吨的Supramax(AMIS LEADER)。

一艘2008年建造,57078载重吨的Supramax(BLUE MARLINI)以780万美元的价格出售。

TominiShipping以980万美元的价格向中国买家出售一艘2010年建造,57000载重吨的Supramax(Tomini Ability),VV估值为960万美元。

SeacrestShipping以780万美元的价格出售一艘2008年建造,57000载重吨的Supramax(Blue Marlin 1),VV估值为840万美元。

土耳其买家以1100万美元的价格购入一条2012年建造,56815载重吨的Supramax(NAESSRESOLUTE)。

DounKisen以1550万美元的价格向Diligent Holdings出售一艘2012年建造,56100载重吨的Supramax(Future Lily),VV估值为1570万美元。

中国买家以625万美元的价格购入一条2001年建造,52478载重吨的Supramax(DEFIANT)。

OceanicShip Management以480万美元的价格出售一艘1998年建造,46800载重吨的Handymax(Scarlett),VV估值为440万美元。

MingTai Shipping Corp以380万美元的价格出售一艘1996年建造,45600载重吨的Handymax(Ocean Beauty),VV估值为370万美元。

MariteamServices以440万美元的价格向中国买家出售一艘1996年建造,43800载重吨的Handymax(Armata),VV估值为380万美元。

PacificCarriers以1850万美元的价格向Pola Maritime出售一艘2016年建造,37800载重吨的Handysize(Glorious Sunrise),VV估值为1920万美元。

来源:海运圈网

本文部分数据源自公众号“豪罗宾逊航运经纪上海”、“秦皇岛银海海运”和“我的钢铁网”等,如有侵权请告知删除。