2019-03-18

2019-03-18 1072

1072

MarineCircle Weekly MarketReport

11 Week (2019-3-11---2019-3-15)

1.干散货市场要点:

(1)本周CAPE市场终于等到了久违的上涨。在西澳发货人需求的带动下,市场迎来了一波持续的反弹。本轮上涨主要是受西澳航线发货人持续不断的需求拉动。

巴拿马型在太平洋整周势头良好,各条航线活跃度高,租金水平较为稳定。大西洋市场紧跟太平洋。本周开局,南美粮食回远东航线的整体氛围良好。随着现货市场水平与远期指数逐渐接近,整个期租市场也出现了活跃态势。

本周超灵便型远东市场相对平淡,印度洋市场稳中有降。南非市场相对稳定,船东报价有高有低。此外,大西洋/地中海市场微跌。船东需要一定的奖励才肯放弃西印和远东方向的货。所以南非去BACK HAUL方向,船东喊价较高。听说有53K船做BACK HAUL货,喊价在11000美元/天左右。

灵便型虽然涨幅有所回落,但本周太平洋市场持续了自春节以来的上升趋势。总体上各航线租金都有上扬,东南亚市场最为明显。澳洲市场继续活跃。随着即期船价格逐渐提高,期租市场也活跃起来。

(2)2019年3月14日环渤海四港港口库存为1740.1万吨,其中秦皇岛港库存575万,国投曹妃甸港450.9万吨,京唐港550.9万吨,黄骅港163.3万吨。具体情况如下:

(3)2019年3月14日六大电厂总库存1626.25万吨,日耗60.52万吨,可用天数26.87天,具体数据如下:

随着气温继续回升,电厂日耗将出现季节性回落,电煤需求预期下降,而随着两会结束,上游产能释放陆续增加,预计短期下游采购将有所放缓。

(4)13日动力煤市场偏弱运行。产地方面,榆林等地复产情况一般,等待审批;鄂尔多斯价格小幅下调,下游采购意愿较弱,运煤车排队减少,但依旧限制煤管票。港口方面,优质高卡煤需求尚可,部分贸易商下调价格,海运费小幅下滑。综合来看,两会接近尾声,下游预期煤矿复产增加,电厂库存较高且需求高峰已过,近期采购意图较低。此外,近期煤价上涨过快,高位震荡格局。

(5)3月13日,各黑色系品种现货普遍上涨。从基本面来看,钢材价格成本抬高,下游需求旺盛,下跌幅度有限,但整体供给仍有压力,库存也处于较高水平,钢材价格将持续维持上有顶下有底的格局。

(6)国内外铁矿石价格:

进口铁矿石价格(OPI)

3月15日,直接进口铁矿石62%品位干基粉矿到岸价格为85.31美元/吨(即1.3760美元/吨度),环比每吨上升0.67美元,升幅为0.79%,当月平均价格为84.27美元/吨。

3月15日,现货贸易进口铁矿石62%品位干基粉矿人民币含税价格为686.04元/吨,环比每吨上升3.42元,升幅为0.50%,当月平均价格为679.61元/吨。

3月15日,直接进口铁矿石58%品位干基粉矿到岸价格为76.40美元/吨(即1.3172美元/吨度),环比每吨上升0.53美元,升幅为0.70%,当月平均价格为75.50美元/吨。

3月15日,现货贸易进口铁矿石58%品位干基粉矿人民币含税价格为616.77元/吨,环比每吨上升2.39元,升幅为0.39%,当月平均价格为606.73元/吨。

国产铁矿石价格

3月15日,国产铁矿石62%品位干基铁精矿含税价格为644.30元/吨,环比持平;比进口铁矿石低41.74元/吨,降幅为6.08%;当月平均价格为642.53元/吨,比进口铁矿石低37.08元/吨,降幅为5.46%。

3月15日,国产铁矿石65%品位干基铁精矿含税价格为713.46元/吨,环比持平;当月平均价格为711.43元/吨。

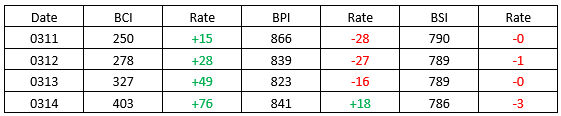

2.三大船型指数:

3.期租船成交报告:

CargillInternational SA以9750美元/天的租金租进一条2005年建造,171800载重吨的Capesize(Salt Lake City),租期为个月。

PanOcean以11800美元/天的租金租进一条2018年建造,63600载重吨的Ultramax(Ocean Tianchen),租期为21个月。

NorvicShipping以10300美元/天的租金租进一条2016年建造,38800载重吨的Handysize(Jian Guo Hai),租期为6个月。

一艘2013年建造,37200载重吨的Handysize(Nordloire),以10750美元/天的租金出租,租期为6个月。

4.买卖船成交报告:

ScorpioBulkers以2400万美元/艘的价格向CSL Group出售两艘2015年建造的Kamsarmax

(SBIElectra,8200载重吨,VV估值2120万美元;SBI Flamenco,81800载重吨,VV估值2120万美元)。

三艘2015年建造的Kamsarmax(FH FANG CHENG,81,458载重吨;FH RI ZHAO,79,489载重吨;ZHEN BANG,79,457载重吨),以4700万美元的价格打包出售。

EmpireBulkers以985万美元的价格向希腊买家出售一艘2005年建造,76700载重吨的Panamax(Rosali),VV估值为970万美元。

TransoceanMaritime Agencies以1220万美元的价格向Omicron Ship Management出售一艘2008年建造,76600载重吨的Panamax(Atlas B),VV估值为1320万美元。

SuisseAtlantique以520万美元的价格出售一艘1999年建造,73000载重吨的Panamax(Corviglia),VV估值为530万美元。

NobleGroup以2200万美元的价格向Minsheng Financial Leasing出售一艘2019年建造,64000载重吨的Ultramax(Ocean Neeraj),VV估值为2400万美元。

希腊买家以2500万美元的价格购入一艘2017年建造,62472载重吨的Ultramax(ADVENTURE I)。

OsloBulk以2550万美元的价格向希腊买家出售一艘2017年建造,62100载重吨的Ultramax(Adventure 1),VV估值为2630万美元。

一艘2007年建造,58785载重吨的Supramax(NORD EXPRESS)以1150万美元的价格出售。

希腊买家以1450万美元的价格额购入一条2010年建造,58713载重吨的Supramax(KOREAN LILY)。

TachibanayaCo以1450万美元的价格向Pacific Basin Shipping出售一艘2011年建造,58100载重吨的Supramax(Ghent),VV估值为1400万美元。

希腊买家以1350万美元的价格购入一条2009年建造,55525载重吨的Supramax(OXYGEN)。

BostonCarriers以330万美元的价格向中国买家出售一艘1996年建造,45700载重吨的Handymax(Nikiforos),VV估值为390万美元。.

一艘1996年建造,28542载重吨的Handysize(AROSA)以445万美元的价格出售。

NorthstarShipmanagement以900万美元的价格出售一艘2011年建造,28300载重吨的Handysize(Tokomaru Bay),VV估值为1030万美元。

来源:海运圈网

本文部分数据来源自“豪罗宾逊航运经纪上海”、“秦皇岛银海海运”和“我的钢铁网”等,如有侵权请告知删除。