2024-08-19

2024-08-19 695

695 由于巴西商品出口的强劲增长,业内人士开始担忧该国港口去年大量巴拿马型散货船拥堵的情况重现。

根据海关数据显示,今年7月,巴西大豆、玉米和糖的联合出口量创下历史月度新高,达到1860万吨,较去年同期增长170万吨。出口量的暴增,标志着巴西正迎来一个前所未有的出口高峰期,但这也意味着港口将面临更大的压力和挑战。

去年拥堵记忆犹新

今年或再度上演

回顾2023年,正是由于8月玉米出口的激增,加之大豆和糖的强劲出口,导致巴西粮食码头出现了前所未有的拥堵。尽管如此,Braemar每周干散货市场周报指出,2024年巴拿马型船的拥堵程度尚未达到去年的水平。截至目前,仅有68艘巴拿马型船舶在巴西的港口外等待,而去年同期这一数字达到了131艘。

然而,不容忽视的是,去年造成拥堵的诸多潜在效率问题依然存在,包括亚马逊支流水位低下对南部港口的压力,以及港口和内陆物流效率低下等问题。英国一家经纪公司表示:“尽管今年巴拿马型船的拥堵尚未达到去年的水平,但近几周来,巴西沿海的船舶拥堵有所抬头,目前已超过了2023年的水平,达到66艘。”

大豆出口成最大压力源

今年,巴西面临的最大压力主要来自大豆出口。根据美国农业部的最新预测,2023/2024销售年度巴西大豆出口预计将增加200万吨,达到1.05亿吨。如果这一预期得以实现,那么巴西在未来两个月内将需要出口1500万吨大豆,较去年同期的1200万吨增加了25%。

根据克拉克森数据,巴西2023年海运大豆出口量略高于1.01亿吨,而2024年预计将达到1.05亿吨,2025年则有望达到1.07亿吨。

然而,尽管大豆出口形势看好,巴拿马型船运费却不及预期。巴西至中国青岛的巴拿马型船P8航线为每吨41.293美元,较今年3月创下的54.126美元/吨的峰值有所回落。

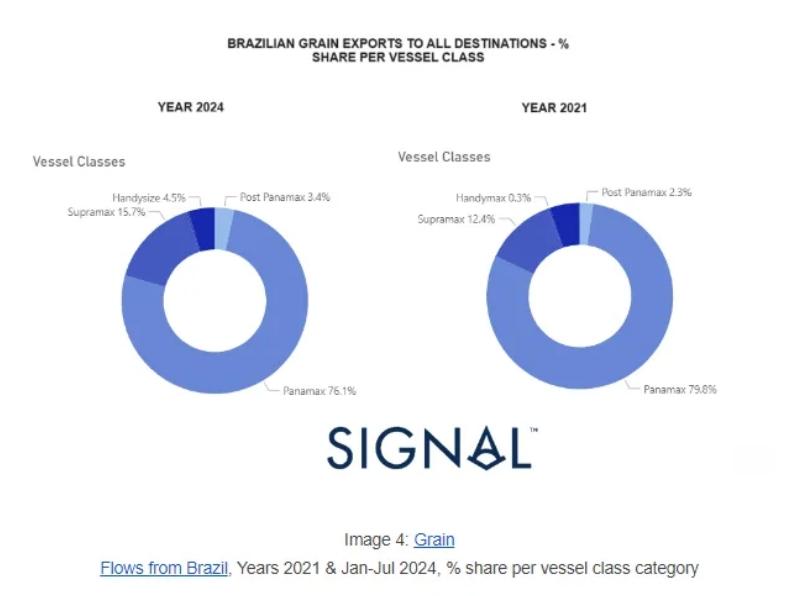

巴拿马型船在巴西谷物出口中占据主导地位。根据Signal Ocean 数据,2021 年底,当美国而不是巴西成为主要原产国时,巴拿马型船占业务量的 80%,而超灵便型船仅占 12%。

今年,巴拿马型船在巴西谷物运输中仍旧强势保持第一的位置,但其份额略有下降,降至 76%,减少了近 4 个百分点。相比之下超灵便型船则增加了 4 个百分点,其份额从 2021 年的水平上升到 16%。这一变化虽然不大,但表明巴西谷物出口市场对船舶规格的利用呈现出更加多样化的趋势。

玉米与糖出口或成缓冲

与此同时,巴西玉米出口起步较去年创纪录的季节要慢。根据Braemar的数据,7月份巴西玉米出口总量为360万吨,较去年减少了70万吨。整体来看,2023/2024作物年度的巴西玉米出口预计将有所下降,美国农业部指出,主要原因是中国需求的显著下降。这一趋势可能会在一定程度上缓解巴西港口的压力。

此外,糖的出口量也略低于去年12月创下的月度纪录。据Braemar表示,超过70%的巴西散装糖是通过海运运输的。值得注意的是,7月份,巴西北部港口(即受去年干旱影响的亚马逊河支流沿岸港口)的大豆、玉米和糖的联合出口量有所增加,这在一定程度上缓解了南部港口的拥堵现象。

资料来源:海运圈聚焦