2022-01-14

2022-01-14 617

617 本周,国际原油收盘震荡走高,支撑油价上行的主要因素包括以下几点:首先,随着疫情对燃油消费的影响逐渐减弱,需求将继续扩张,市场供求会趋紧;其二,EIA报告数据偏向乐观,EIA上调2022年原油需求预期且下调美原油产量预期,投资者对石油资源紧张的担忧进一步加剧;其三,美联储加息的预期已经被市场基本消化,且加息不会在3月之前,美元下跌,提振了以美元计价的原油;其四,原油库存持续下降也提振油价走高,EIA美国原油库存下降455.3万桶,降幅超市场预期,库存降至2018年10月12日以来的最低水平。此外,欧洲原油库存也在继续减少。

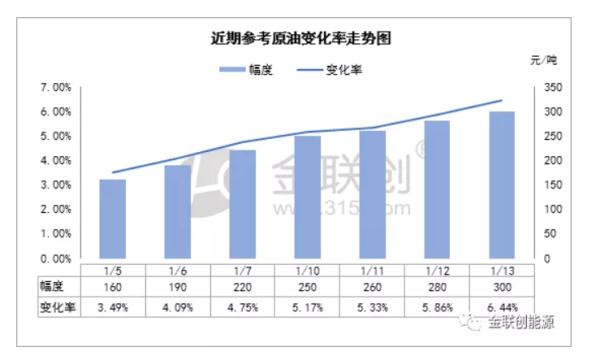

据金联创测算,截至1月13日第八个工作日,参考原油品种均价为80.70美元/桶,变化率为6.44%,对应的国内汽柴油零售价应上调300元/吨,本轮调价窗口为1月17日24时。后期国际原油期价或维持高位震荡,本轮零售价上调已定,且预计涨幅在350元/吨左右。

本周国内成品油市场行情整体维持上行趋势,市场成交气氛向好。分析来看:周内国际原油期价震荡走高,变化率正向区间延伸,预计上调幅度持续增加,消息面利好对市场较有提振。此外,随着春节假期临近,汽油需求将逐步提升,由于预计本轮零售价上调幅度较大,下游业者备货增加。近期主营单位汽油出货好转,成交价格持续上探。不过,部分地区主营价格涨幅较大,业者适量补货之后再度退市观望,市场成交转淡;柴油方面,工程基建等行业逐步停工休假,柴油需求将转弱,加之,当前主营柴价已至高位,推价空间有限。业者补货心态谨慎,市场成交维持平淡。

国内主营汽柴批发价格整体维持涨势,同时,周内成品油零售价保持稳定,因此批零价差均有回落。金联创监测数据显示,截至本周四(1月13日),国内92#汽油平均零售利润为1197元/吨,较1月6日跌331元/吨;0#柴油平均零售利润为341元/吨,较1月6日跌14元/吨。下周一(1月17日24时)国内成品油零售价将兑现上调,预计汽油批发价格涨幅或高于零售,批零价差仍存下行可能;柴油批发价格涨幅受限,批零价差或反弹。

步入下周,国际原油期货高位震荡为主,消息方面支撑犹存。供需方面来看,受环保因素影响,山东地炼开工负荷有所降低,主营炼厂开工相对平稳,汽柴油资源供应略有减量。与此同时,受冬奥会环保以及春节渐近影响,户外用油单位开工负荷降低,柴油需求相对萎缩;汽油方面来看,受部分业者节前备货影响,地炼及主营单位出货节奏加快,市场交投气氛向好。加之当前主营单位暂无销售压力,故汽油推价情绪高涨。下周初,零售价将兑现大幅上调,且新一轮上调预期犹存,因此,预计短期内国内汽柴油行情或继续攀升。

来源: 金联创能源 姜娜