2021-11-18

2021-11-18 715

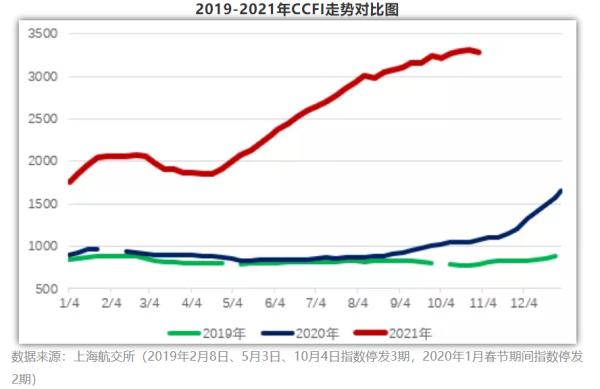

715 一、集装箱运输市场

11月,市场进入传统淡季,但北美需求并没有减少。据美国统计局最新统计,9月美国零售支出同比增速达12%,高于疫情前2019年12月的水平。而港口拥堵有所恶化,根据Clarksons统计,10月21日在港集装箱船占全球集装箱船运力的比例达到创纪录的37.3%。咨询公司Vespucci Maritime首席执行官Lars Jensen表示,北美供应链困局的缓解可能需要6个月的时间,甚至可能要等到2022年下半年。最大的海运货代德迅物流也认为,集运市场的供应链问题或再持续6至12个月,且短期内可能继续恶化。因此,预计11月市场将继续在高位波动。

根据Alphaliner、Clarksons和Drewry的预测,2021年集运需求增速分别为5.8%、6.8%和8.2%(Alphaliner和Drewry需求预测不含运距),运力增速分别为4.5%、4.2%和4.5%;2022年需求增速预测分别为4%、3.6%和5.2%,运力增速分别为为4.2%、3.8%和3.4%,市场供需相对平衡。Drewry预测,2021年班轮业的EBIT(息税前利润)将达1500亿美元,息税前利润率为30%左右;2022年行业EBIT将达1550亿美元,息税前利润率为28%左右。

二、油轮运输市场

短期看,今年冬季拉尼娜发生概率高达70%~80%,或将导致北半球出现冷冬,进一步推升能源消费和海运需求,运价有望继续回升。长期看,OPEC+逐步增产,油价坚挺支撑美国钻探活动增加,原油出口有望增长。随着全球防疫经验的不断积累,旅游限制的解除,炼油厂的逐步复产,全球原油海运需求将得到恢复。

三大机构对2022年市场前景预测继续分化:需求端方面,OPEC维持2022年全球石油需求增加415万桶/日的预期;IEA预期增速为330万桶/日,比上月上调10万桶/日;EIA预期增速为348万桶/日,比上月下调15万桶/日。供给端方面,钢材价格上涨推升拆船价格,目前已接近600美元/吨,然而旺季逼近可能会推迟油轮船东拆船计划,拖延运力供给的改善。Clarksons预测,2022年原油轮需求增幅6.2%,供给增幅5.9%,其中VLCC需求增幅6.6%,供给增幅5.9%。

三、干散货运输市场

Clarksons干散货月报显示,干散货船的加权平均收益在10月8日达到42568美元/天,创下13年以来的最高点。预计2021年全球干散货船队增速为3.5%,海运周转量增速为4.8%,海运贸易量增速为4.1 %,总量将达到54亿吨。展望2022年,全球干散货海运贸易量及海运周转量增速将分别回调至1.8%和2.4%,船队增速也将回调至1.5%。

分货种来看,受中国北方钢厂限产以及环保措施的影响,预计2021年铁矿石海运贸易量的增速为1.6%;煤炭海运贸易量的增速为6.1%;粮食市场因受中国需求以及美国出口量强劲复苏等因素的支撑,全年增速将达3%,总量将达到5.27亿吨。

来源:中远海运研究中心