2026-01-14

2026-01-14 434

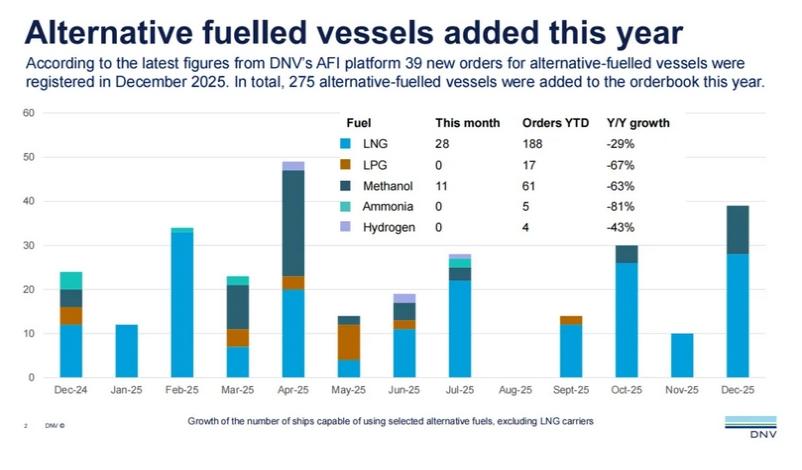

434 DNV替代燃料洞察平台(AFI)发布的最新年度数据显示,2025年航运业发展受制于监管政策的不确定性以及市场格局的重新调整。尽管在经历前一年的空前繁荣之后,2025年整体新造船活动有所放缓,但采用替代燃料的船舶总吨位份额仍稳定在38%。这一稳定态势主要得益于集装箱船板块的持续强劲表现,客船与汽车运输船(PCTC)订单也在较小程度上提供了支持。

2025年,全球替代燃料船舶新订单共计275艘,同比减少47%。这一趋势与全球新船市场的整体下行态势一致——2025 年全球新船订单量从2024年的4405艘降至2403艘。尽管市场低迷,但集装箱船订单展现出韧性,从2024年的447艘增至547艘,约占全球新船总吨位的49%,占替代燃料新船订单的68%。在集装箱船板块,替代燃料占据主导地位,按吨位计算的燃料构成大致为:液化天然气(LNG)约占58%,传统燃料约占36%,甲醇燃料占6%。

DNV海事首席执行官柯努特(Knut Ørbeck-Nilssen )表示:“2025年航运业发展跌宕起伏,企业的战略决策难度加大,新船订单量下滑也是前几年超常订购热潮后的自然回落。即便如此,部分细分板块向替代燃料转型的势头依然不减。展望未来,行业转型的推进速度将取决于能否出台高效统一的全球性法规 —— 这些法规需能够激励市场对替代燃料的采用,创造公平竞争的市场环境,并促进公平竞争和落地实施。”

受集装箱船板块强势表现的带动,2025年液化天然气燃料船舶在各类替代燃料船舶市场中保持领先,订单量达188艘,占全球新船总吨位的31%。同期,甲醇燃料船舶订单量从2024年的149艘降至61艘,而氨燃料与液化石油气(LPG)燃料的新船订单则非常有限。

2025年,液化石油气与乙烷运输船订单量较 2024年锐减73%。散货船、原油运输船以及油化两用船的订单量同样出现显著同比下滑,这反映出市场持续关注成本效益,船东在目前阶段缺乏向替代燃料转型的直接动力。汽车运输船在经历连续数年的强劲增长后,订单量也大幅回落,较前一年下降 90%。

DNV全球脱碳总监Jason Stefanatos指出:“2025年替代燃料订单的韧性主要源于货主——尽管面临市场放缓和法规不确定性的双重压力,但他们仍设置了自身的减排目标。我们看到他们优先投资于那些燃料基础设施、法规确定性和商业可行性高度契合的领域,特别是在集装箱船航运领域,液化天然气和甲醇燃料拥有成熟的供应链体系和客户需求的支持。”

“相比之下,散货船与油轮等板块对市场周期和资金成本更为敏感。因此,在燃料全生命周期排放以及相关监管激励政策尚未明确前,船东更倾向于选择传统燃料船舶。从实际操作角度看,当前市场环境应鼓励船东专注于可扩展的解决方案,投资于燃料灵活性,并采取针对性的能效提升措施,以便随着政策和市场条件的变化进行调整。”

全球替代燃料加注基础设施的投资依旧,2025年新增22艘液化天然气加注船订单,以及能够供应甲醇和生物燃料的新型加注船。这些进展表明市场对液化天然气供应链的信心不断增强,多燃料供应能力正在兴起,从而降低了运营风险,并支持了采用替代燃料的经济性。

2025年,全球共交付24艘配备风帆辅助推进系统(WAPS)的船舶,安装风帆总数达63套,略高于2024年的22艘船舶交付和49套风帆安装。

DNV的替代燃料洞察平台为船东和利益相关方提供关于燃料采用、合规成本和转型策略的数据驱动洞察。欲了解更多信息,请访问 afi.dnv.com。