2026-01-09

2026-01-09 470

470 在全球航运市场结构性分化加剧、传统散货航运周期波动加大的背景下,福建海通发展股份有限公司(603162,以下简称“海通发展”)正通过一次看似“克制却精准”的新造船投资,释放出清晰而坚定的战略信号。

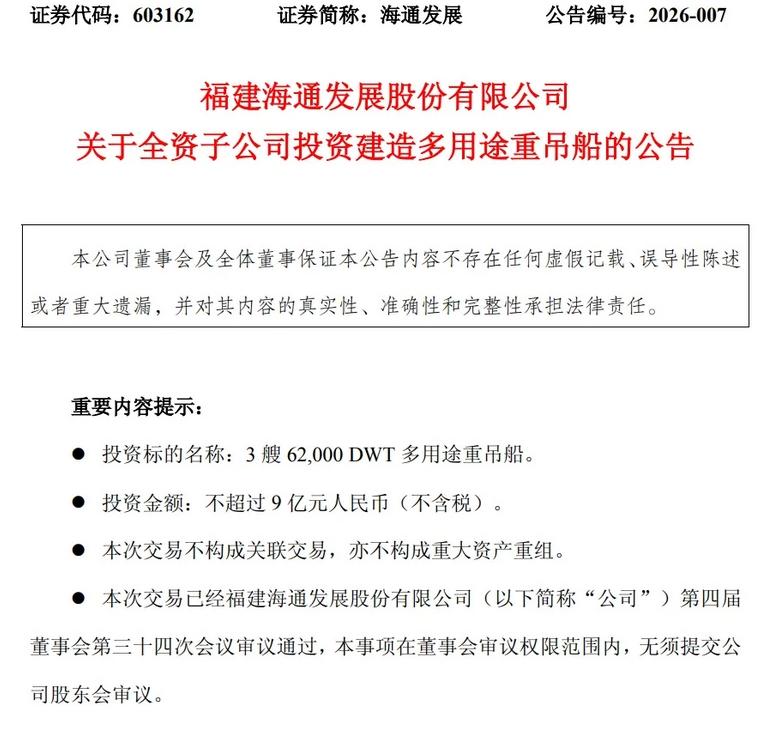

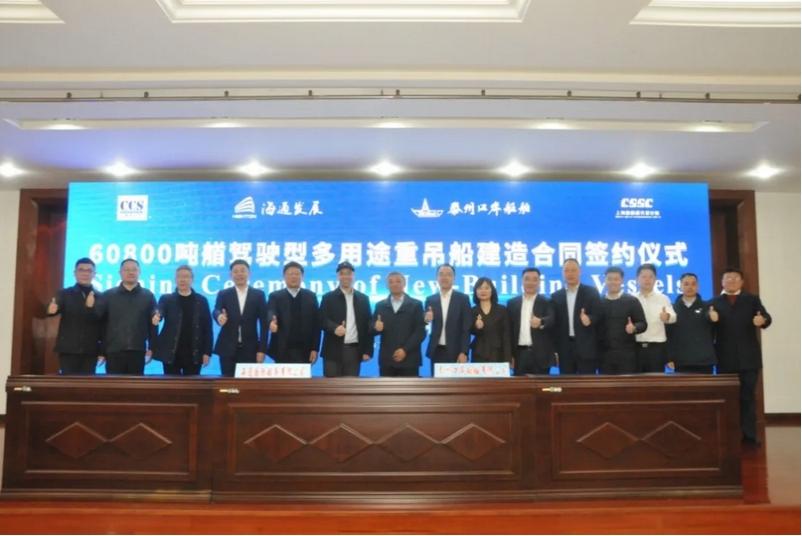

1月7日晚间,海通发展公告称,公司董事会已审议通过新造船投资方案,计划在泰州口岸船舶有限公司建造3艘62,000载重吨级多用途重吊船,合同总价不超过人民币9亿元(不含税)。这是公司时隔数年再度启动新造船项目,也是其首次以极为明确的规模化姿态切入多用途重吊船这一高专业门槛细分市场。

在当前新造船价格高企、船台资源紧张、环保技术路径尚未完全明朗的行业环境下,这一决策并非简单的运力扩张,而更像是一场围绕船型结构、业务边界与长期竞争力展开的深度再配置。

从“规模扩张”到“结构升级”

回顾海通发展的成长路径,其核心竞争力长期建立在运力规模的持续扩张之上。公司早期以超灵便型散货船为主,通过持续加船实现规模效应,并逐步延伸至巴拿马型、好望角型等主流船型。

根据公司披露的规划,海通发展提出“百船计划”,目标在2028—2029年间将自有运力规模提升至100艘左右,并形成“超灵便型:巴拿马型:好望角型 = 7:2:1”的船型结构。这一结构,既兼顾灵活性与规模效应,也体现了公司对干散货航运中长期供需格局的判断。

但随着船队规模不断扩大,单一依赖传统散货船型的边际收益正在下降,波动风险亦随之放大。正是在这一背景下,多用途重吊船被推至战略前台。

重吊船:与现有业务协同

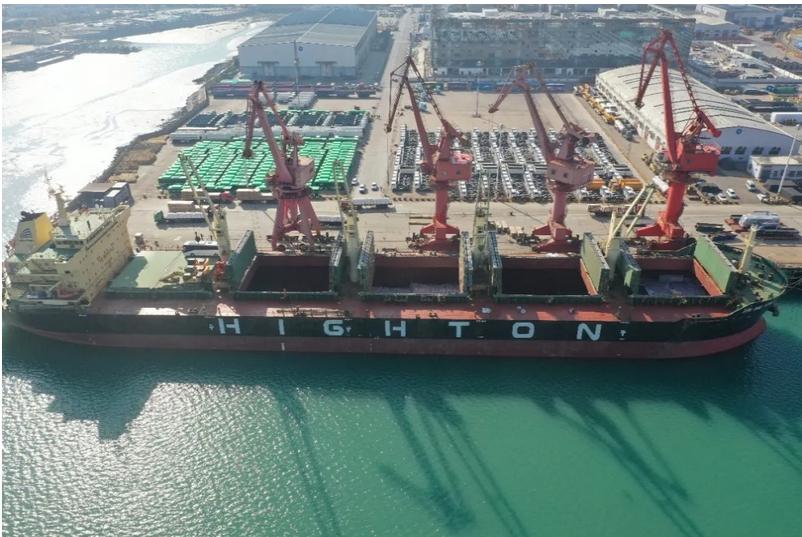

与普通干散货船不同,多用途重吊船具备较强起重能力,可承载风电设备、工程机械、成套装备等重大件货物,广泛服务于能源、基建和工业项目,其市场具有专业门槛高、竞争相对缓和、客户黏性强等显著特征。

从业务协同角度看,重吊船与海通发展现有件杂货运输业务高度契合。公司方面也明确指出,新建重吊船将与现有业务形成协同,有助于拓展运输货种、提升单位运力的盈利弹性。

更重要的是,海通发展并非“零起步”。经过一年多的市场耕耘,公司已在重吊船领域积累了一定的航线与运营经验,并组建了相对成熟的专业运营团队。在航运细分市场普遍呈现“强者恒强”格局的当下,这种先发经验本身就构成了一道隐形壁垒。

此次一次性新建3艘6.2万吨级多用途重吊船,意味着公司不再将该业务视为试水项目,而是正式将其纳入长期发展主线。

行业大势:清洁能源与“一带一路”助力

从更宏观的行业维度看,海通发展的判断并非孤立。

在全球碳中和目标推动下,风电、光伏等清洁能源产业加速扩张,风电整机、塔筒、叶片等大型设备的跨区域运输需求持续增长,而这正是多用途重吊船的“主战场”。与此同时,“一带一路”倡议持续深化,沿线国家基础设施建设、矿产与能源项目密集落地,为重大件物流提供了稳定的需求来源。

相比高度周期化的干散货航运,重吊船市场更偏向“项目驱动型”,其需求节奏与宏观基建和能源投资周期高度相关,具备一定的抗波动属性。这也是近年来不少航运公司试图向该领域延伸的重要原因。

谨慎新造船逻辑中的“例外”

值得关注的是,此次重吊船新建,在一定程度上构成了海通发展此前“谨慎对待新造船”的例外。

公司曾多次指出,当前新船价格处于历史高位,船台紧张,交付期普遍推迟至2028年以后,加之替代燃料技术路径尚未完全成熟,使得新造船决策面临较大不确定性。因此,其总体策略是“规模优先、审慎下单”。

而此次重吊船项目,显然并非单纯的运力补充,而是围绕业务多元化和竞争壁垒构建展开的定向投资。这种“只在关键节点出手”的策略,也更符合一家成长型航运企业在周期波动中的理性选择。

从“百船计划”的持续推进,到重吊船业务的正式落子,海通发展正在完成一次从“运力规模驱动”向“结构与能力驱动”的转型。

在干散货航运供需剪刀差有望扩大的中期背景下,公司仍将受益于传统主业的周期修复;而在此之上,通过布局重吊船等高门槛细分市场,海通发展正在为自身构建更具韧性的增长曲线。

这不仅是一次新造船决策,更是一家中国航运企业在迈向“国际一流航运品牌”道路上的关键一跃。

资料来源:海运圈聚焦