2025-12-26

2025-12-26 438

438 在全球航运脱碳进程面临关键抉择之际,国际海事组织(IMO)未来气候谈判的政策取向正成为市场高度关注的焦点。香港船东华光海运(Wah Kwong Maritime Transport)执行董事长赵式庆近日在接受普氏能源资讯采访时表示,IMO在后续谈判中或将重新给予LNG更明确的位置,而围绕“净零排放框架”的监管不确定性,已对甲醇燃料的市场推进形成实质性掣肘。

赵式庆指出,10月中旬,IMO成员国在美国强烈反对下,投票决定将原定推进的“净零框架”(Net-Zero)延后一年,这一决定不仅打乱了既定时间表,也令航运脱碳监管前景再度蒙上阴影。要形成真正具备全球约束力的统一框架,关键在于“把美国重新带回讨论中来”。而从现实层面看,美国的核心诉求十分清晰——希望LNG继续作为船用燃料方案之一被纳入政策讨论。

“如果缺少这一共识,全球规则很难真正落地。”他说。

从减排效果看,LNG相较传统油基燃料可实现约20%至30%的温室气体减排。但船级社DNV的评估指出,在IMO现行监管设计下,LNG可能在2030年前后面临合规压力。作为全球最大的LNG生产国,美国此前已明确表示反对相关监管框架,认为其在客观上抑制了LNG应用,却更倾向于供应受限、成本高企的低碳燃料。

成本差异进一步凸显现实矛盾。根据Platts全球船用燃料成本计算器,11月新加坡港口超低硫燃油(VLSFO)的平均到岸价格约为11美元/吉焦,而LNG为13.89美元/吉焦;若以100%可持续甲醇计算,其等效VLSFOe成本高达47.21美元/吉焦。

赵式庆认为,未来支持该框架的国家,尤其是欧盟成员国,或需要在坚持减排目标的同时,“为LNG找回合理位置”,并同步将碳捕集等更多技术路径纳入政策选项,“这有助于让更多国家在心理上接受净零排放框架,规则本身也可能需要相应修订。”

框架延后,甲醇需求承压

“净零排放框架”原计划自2028年起对航运温室气体排放设定成本机制。赵式庆指出,若该框架能按原计划于今年10月落地,绿色甲醇的市场需求有望显著提前释放。

他表示,此次延后在客观上对全球绿色甲醇需求形成了明显的“延迟效应”,“如果规则如期通过,甲醇需求本应在短时间内快速放量。”

在支持者看来,以可再生氢或生物质制取的甲醇,具备较大的航运脱碳潜力,且在推进系统层面,其成本优势被认为优于LNG。船舶经纪公司Braemar的统计显示,截至12月17日,全球已有87艘甲醇动力或甲醇预留船舶投入运营,手持订单达到302艘;相比之下,具备LNG能力的船舶运营数量为477艘,手持订单633艘(包含可使用LNG与传统燃料的LNG船)。

押注中国绿色甲醇潜力

作为一家总部位于中国香港的航运企业,华光海运目前拥有及租赁油轮和干散货船舶共40艘,并已订造4艘17.5万立方米LNG运输船,计划于2026年至2028年交付。其船舶管理团队在LNG及甲醇加注驳船领域亦具备实际运营经验。

今年6月,华光海运成立清洁燃料业务平台Venture Energy,专注于清洁燃料的采购与贸易,初期已通过谅解备忘录锁定年供应50万吨低碳甲醇资源。赵式庆表示,Venture Energy在战略上保持“燃料中立”,未来可能布局LNG、生物燃料或氨燃料项目,但当前重点放在甲醇上,主要基于其在中国市场的资源与通道优势。

“我们花了大量时间研究绿色甲醇的完整价值链,”赵式庆表示,“如果说哪个国家最有可能率先实现规模化突破,那一定是中国。”

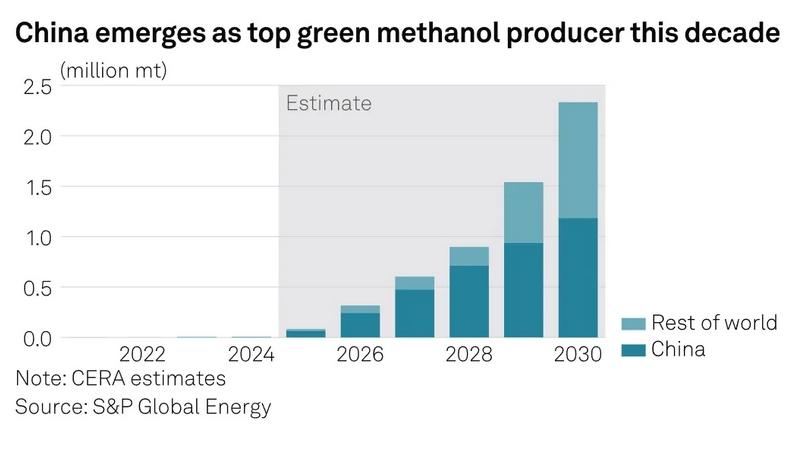

业内普遍预期,中国将凭借较低的供应链成本、较短的项目建设周期以及完善的产业配套,成为全球绿色燃料的重要生产中心。S&P Global Energy CERA预计,中国电子甲醇和生物甲醇产量将从2025年的6.6万吨增长至2030年的120万吨,位居全球首位。

赵式庆指出,中国具备可靠且高效的绿色电力体系,相关技术条件成熟,同时也获得政策层面的明确支持。12月初,中集安瑞科位于湛江、年产5万吨的生物甲醇项目正式投产,成为中国首个同类型的大型项目。该公司已与华光海运签署战略合作协议,共同推进绿色甲醇加注应用。

他进一步透露,Venture Energy未来不排除通过股权投资方式参与绿色燃料项目,以增强供应安全,但整体仍将采取“轻资产”策略,“从行业发展阶段看,我们仍处在起点。”

资料来源:海运圈聚焦