2022-10-14

2022-10-14 1360

1360 由于地缘政治的不确定性、中国严格的疫情防控措施、全球经济前景疲软,2022年第四季度干散货航运可能将继续承压。

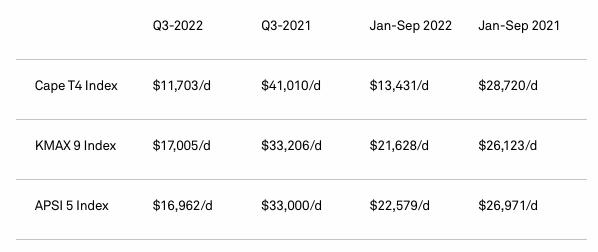

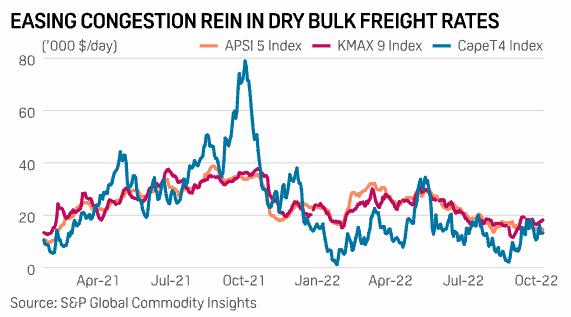

今年第三季度,所有干散货板块的定期租船回报率均低于年初至今的平均水平,较去年同期收益大幅下降。

市场人士将较低的回报率归咎于港口拥堵的缓解,这是COVID-19大流行时代的象征,曾推动运费在2021年达到历史最高水平。

“由于航运市场不再面临拥堵和劳动力短缺问题,租金正在下降,”一位香港的船舶运营商说:“本来在港口和锚地被耽搁的船只,已经开始加入主要贸易航线的可用吨位名单。充足的供应使租金明显下降。”

一位船舶经纪人指出,在中国卸货的船舶周转时间缩短,也有助于迅速向市场重新提供新的吨位。

总体而言,干散货的需求仍然主要依赖于中国,尽管有“新芽萌发”,但据估计,中国满足了近60%的需求。

中国严格的防疫政策及其带来的影响正在动摇干散货市场的基本面。消息人士称,经济衰退带来了持续的负面情绪,抑制了需求。房地产市场的消费疲软是显而易见的,而这一行业需要大量的干散货海运商品。

“中国的采购和经济活动仍然是支撑航运价格的关键,”另一位船舶运营商的消息人士说:“中国经济预计在2022年底之前不会出现明显回升。”

中国2022年的铁矿石进口量略低于2021年的数量,预计这一趋势在今年剩余时间内不会逆转,导致海岬型船板块的整体表现乏善可陈。

一家船舶经纪商认为,在今年年底,即通常在圣诞节和农历新年假期期间出现的季节性冷淡之前,现货市场活动可能会有所回升。

尽管许多市场参与者对短期前景持消极态度,但在俄乌冲突导致的欧洲能源供应危机中,煤炭贸易流可能保持健康,并在一定程度上支持干散货价格。

一位消息人士说:“煤炭需求至少在未来一年内仍将保持强劲。自俄乌冲突爆发以来,印度的俄罗斯煤炭进口量大幅增加。”东南亚的煤炭需求可能会保持稳定,中国的煤炭购买充其量只是保持‘零星’。”

“此外,海岬型船的另一大亮点是农产品海运需求的急剧增长。人们对期租的兴趣正在减弱,这表明第四季度市场缓慢,第一季度也是季节性低迷。鉴于市场疲软,存在巨大的下行风险。以当前租金长期持有吨位将使船东或运营商处于财务困境。”该消息人士补充道。

虽然短期需求看起来不温不火,但即将到来的干散货船的供应预计在2023年仅增长3%。

一位船东说:“由于资产价格一直很高,对建造新船的投资已经减少。造船厂已被集装箱、液化天然气船占据,几乎没有多余的能力来建造散货船。”

资料来源:海运圈聚焦、Platts 编辑:Evan Liu