2022-08-25

2022-08-25 1085

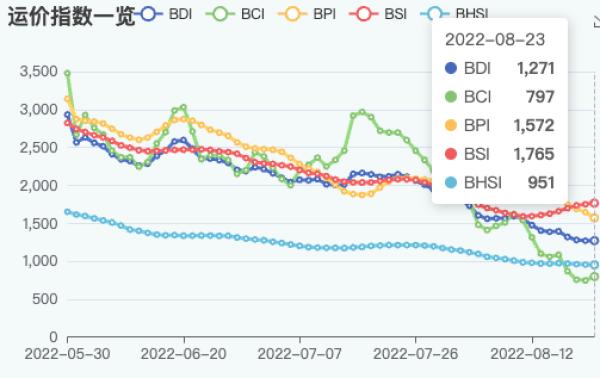

1085 8月23日,波罗的海干散货指数(BDI)上涨1点,止住下跌颓势。

细分来看,波罗的海海岬型船指数(BCI)上涨50点,或6.7%,至797点,录得两周来单日最高涨幅;波罗的海巴拿马型船指数(BPI)下跌73点,或4.4%,至1,572点,连续21个交易日下跌;波罗的海超灵便型船指数(BSI)上涨14点,或0.8%,至1,765点;波罗的海灵便型船运价指数(BHSI)下跌4点,至951点。

海岬型航线 (5TC) 平均租金价格周二上涨409 美元/天,至6,608美元/天。“中国降息提振了市场情绪,铁矿石和钢铁价格上涨,在建筑钢材旺季到来之前,需求前景似乎将有所改善。”一位市场人士表示。

8月以来,由于中国铁矿石需求疲软,海岬型航线 (5TC) 平均租金价格“一泻千里”,从8月1日的17,100美元/天,大幅下跌10,492美元/天,或61.4%。挪威经纪商Fearnleys在其海岬型船市场报告中表示,市场期待已久的秋季反弹仍遥遥无期。“煤炭和铁矿石的季节性低需求迫使船东接受低于运营成本的价格。”

82000吨巴拿马型航线 (5TC) 平均租金价格周二下跌659美元/天,至14,149美元/天。8月以来的17个交易日中,该船型5TC平均租金价格一路阴跌,从18,392美元/天,下跌4,243美元/天,跌幅达到23.1%。

波罗的海交易所在其每周运费报告中表示,有消息称,极限灵便型船舶为租家提供了更低的报价,这进一步拉低了巴拿马型船舶市场的租金价格,导致巴拿马型船舶航线租金价格持续下跌。而随着运力持续增加,夏季末市场可能会进一步走软。

除需求制约外,大型散货船市场低迷的另一大原因为拥堵缓解。根据船舶经纪商Braemar的数据,按载重吨计算,目前拥堵的干散货船总载重吨为3,850万吨,而去年9月为6,150万载重吨,较五年平均水平下降18.4%。在中国,拥堵缓解尤为明显,目前拥堵散货船总载重吨仅为1,180万载重吨,同比下降59.6%。

Braemar在一份报告中预测,散货船拥堵将不会像前几年那样在支撑市场方面发挥突出作用,特别是在Covid-19大流行开始之后。

对于海岬型船而言,从西澳大利亚至中国的C5铁矿石航线是运输吨位最大的单一航线。自今年年初以来,平均载货时间已经下降了4.5天,据Braemar估计,这主要是由于在中国等待卸货时间减少,以及西澳大利亚平均装载等待时间的改善。

此外,市场的低迷导致散货船开始降速。Banchero Costa一份报告显示,今年以来海岬型(11.1节)、巴拿马型(11.5节)、超灵便型(11.5节)、灵便型船(11.5)航速均有不同下降,而过去12个月中这四种船型平均航速分别为11.4节、11.7节、11.9节和11.8节。

资料来源:海运圈聚焦 编辑:Evan Liu