2019-11-27

2019-11-27 632

632

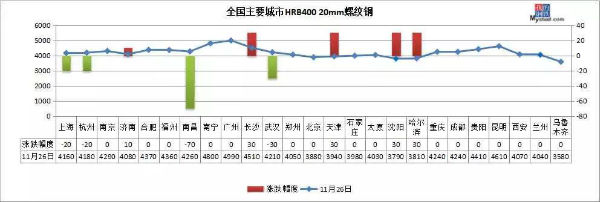

建筑钢材:11月26日,全国25个主要城市20mm三级螺纹钢均价4195元/吨,较上一交易日下跌1元/吨。从到货来看,由于南北差价较大,近期由北而下的铁运、汽运资源增加,部分商家反馈北方货车紧缺,在途资源量较上周相比明显增加,预计本周后期将陆续到达南方市场。成交方面,受价格回调影响,今日成交明显缩量,但市场库存未出现明显恢复,商家仍未出现恐慌性抛货,对于短期市场预期依旧偏乐观。总体来看,北方消费逐渐走弱,南方消费虽强但面临北方资源冲击,预计明日现货价格仍将继续走弱。

进口矿:26日进口矿现货市场交投情绪转弱,贸易商挺价,不愿低价出货,钢厂询盘一般。早间盘面跳水,但贸易商报价较昨日持稳,山东地区、唐山地区、天津地区主流PB粉报价在675-680,沿江地区主流PB粉报价在680-685,议价空间5,午后盘面维持弱势,钢厂转而以观望为主,全国各地区成交缩量。截至收盘,以下为市场部分成交:青岛港:PB粉660/662;京唐港:PB粉666;日照港:PB粉662/663,超特粉535;曹妃甸港:PB粉670/666,混合粉590。

焦炭:26日焦炭市场稳中偏强运行,整体心态积极,山西河北地区部分钢厂已接受此轮提涨。环保方面,唐山地区处置函对焦企影响相对较小,汾阳地区四家焦企目前限产30%-70%左右,山东临沂地区焦企限产力度进一步加强。供需方面,焦企出货情况较好,多数库存处于中低位水平,钢厂拿货相对积极。港口方面,今日照港152万吨增1,青岛港227万吨平,贸易商活跃度上升,询货积极性较好,但采购依旧谨慎。

废钢:11月26日Mysteel废钢价格指数为2619.6,涨0.21%。一方面统计华东主导钢企废钢到货昨卸货23517.5吨,环比前日增3.21%;今总计到船65条,海船8艘,大小553车,压块85车。另由于成品材“北材南下”受阻和需求的超预期导致11月废钢行情一度冲高,目前价格保持在高位,随之而来12月的废钢运行逻辑也有所转变,成品材冲高回落在所难免,废钢资源紧缺难以改善。今日45个主流城市不含税均价2398.55元/吨,较上一交易日涨2.66元/吨。今日废钢市场盘整偏强,钢厂根据自身到货情况调价,预计短期窄幅盘整。

钢材市场预测

11月26日,全国25个主要城市20mm三级螺纹钢均价逼近4200元/吨,本月累计上涨340多元/吨,估算河北钢厂吨钢毛利600多元。11月份钢材市场明显回暖,企业效益逐步好转。不过,今日黑色系期货全线下跌,期螺大幅下挫,或将终结钢价持续一个月的涨势。

尽管短期市场资源仍偏紧,但利空因素正在加快积聚。首先,随着钢厂利润好转,尤其电炉厂也普遍实行盈利,钢材产量正在持续回升。

其次,今年北材南下进程迟缓,按照以往经验看,11月下旬南下资源进入高峰期。但今年北方港口集港和压港问题并存,导致船舶预订滞后、船期延期,发运节奏被打乱。预计12月中上旬南下资源才能集中到货。北材南下迟来,但不会缺席。

再次,11月需求超预期向好,主要是“70周年大庆”导致10月需求迟滞,本月下游工地集中赶工。这轮钢材需求好转并不具备持续性,国内经济下行压力仍较大,预计12月进入传统需求淡季。

综合来看,随着一些利空因素逐步积聚,看多资本获利了结,市场恐高情绪升温,下游采购力度也出现疲态,市场资源紧缺格局逐步缓解,钢价或进入震荡调整期,部分上涨过快区域或面临回调。

来源: 我的钢铁网 沈一冰