2020-02-15

2020-02-15 1117

1117

MarineCircle Weekly MarketReport

7 Week (2020-02-10--2020-02-14)

1.干散货市场要点:

(1)CAPE市场:本周Cape市场继续向下,租金和数字0越来越靠近。

巴拿马型市场:本周太平洋市场触底反弹。随着中国市场逐渐复工,远东货源开始增多,叠加南美市场有所起色,吸引东南亚空的船往南美走,促使整个市场开始触底反弹。具体航线来看,印尼航线较其他航线反弹偏弱,但也基本告别APS市场。大西洋市场强劲反弹,南美航线3月开始的粮食明显增多。由于前期2月中下旬的大批船集中到港,3月初的很多货都在消化2月底到的船。尽管如此,市场对3月船的需求依旧旺盛。很多租家看到市场有所反弹,纷纷开始看远期的船锁定运费。远期合约涨跌互现,总体小幅上涨。

超灵便型市场:本周市场依然持续低迷。受新冠病毒的影响,国内很多工厂和企业都还没复工,国内需求减少,相对货盘也不很多。除了见到一些回国煤炭的货盘之外,钢材和CLINKER的货盘都相对减少。然而,正是受病毒的影响,很多船不愿意回国,导致回国煤炭的租金较上周稍有上涨,但涨幅不大。印度洋/南非市场的成交价格也相对较低。

灵便型市场:本周太平洋HANDY市场仍在低位震荡,表现依旧不尽如人意。

(2)2020年2月14日环渤海四港港口库存为1219.4万吨,秦皇岛煤炭场存443万吨,国投曹妃甸港268万吨,京唐港374.4万吨,黄骅港134万吨,具体情况如下:

(3)2020年2月14日六大电厂总库存1692.3万吨,日耗38.1万吨,可用天数44.42天,具体数据如下:

(4)2月14日,国内钢材市场震荡偏弱。截止发稿,多地市场反馈,资源运输受限,终端还未完全复工,商户多数未开门营业,市场活跃度较低。本周内需求仍不会有太大改善,目前物流主要以入库为主,仓库压力较大。

(5)国产铁矿石价格

2020-02-14,国产62%铁精矿价格为697.46 元 /吨, 稳; 当月平均价格为704.68元/吨。

2020-02-14,国产65%铁精矿价格为776.1 元 /吨, 环比每吨下降-0.78 元,降幅为-0.1%; 当月平均价格为785.03元/吨。

进口铁矿石价格(OPI)

2020-02-14,进口62%粉矿到岸价价格为86.38美元/吨 (即1.39美元/吨度), 环比每吨上升0.18 美元,升幅为0.21% ; 当月平均价格为82.13美元/吨。

2020-02-14,进口62%粉矿现货贸易价格为686.62元/吨 (即11.07元/吨度), 环比每吨上升1.18 元,升幅为0.17% ; 当月平均价格为683.25元/吨。

2020-02-14,进口58%粉矿到岸价价格为75.35美元/吨 (即1.3美元/吨度), 环比每吨上升0.39 美元,升幅为0.52% ; 当月平均价格为71.34美元/吨。

2020-02-14,进口58%粉矿现货贸易价格为631.35元/吨 (即10.89元/吨度), 环比每吨上升0.69 元,升幅为0.11% ; 当月平均价格为615.18元/吨。

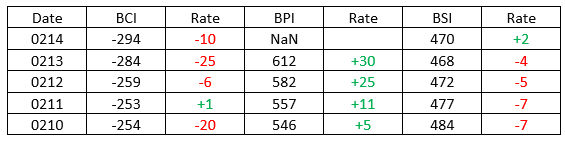

2.三大船型指数:

3.期租船成交报告:

BHP Group以14,500美元/天的租金租进一艘由Jiangnan Changxing船厂于2012年建造,206,000载重吨的Capesize(Philadelphia),租期为15个月。

Ultrabulk以10,000美元/天的租金租进一艘由Jiangsu Eastern船厂于2012年建造,82,000载重吨的Kamsarmax(SM Aurora),租期为1年。

Oldendorff Carriers以11,800美元/天的租金租进一艘由TsuneishiZhoushan船厂于2016年建造,81,900载重吨的Kamsarmax(Sakizaya Future),租期为1年。

Koch Logistics以6,100美元/天的租金租进一艘由Hudong船厂于2005年建造,74,800载重吨的Panamax(Cerafina),租期为6个月。

一艘由Shin Kasado Dock船厂于2011年建造,61,500载重吨的Ultramax(Amis Wisdom III)以11,000美元/天的租金出租,租期为1年。

4.买卖船成交报告:

Shinyo International以1400万美元的价格向SW Shipping Co Ltd出售一艘由Universal船厂于2005年建造,176,300载重吨的Capesize(Shinyo Alliance),VV估值为1170万美元。

Malaysian Bulk Carriers以1040万美元的价格向Wooyang Shipping出售一艘由IHI船厂于2005年建造,87,100载重吨的Kamsarmax(Alam Padu),VV估值为990万美元。

Scorpio Bulkers向OceanYield ASA共出售了三艘船舶。其中Jiangsu New YZJ船厂于2018年建造,82,000载重吨的Kamsarmax(SBI Lynx)以2320万美元的价格成交,VV估值为2370万美元;I-S建造的两艘Ultramax分别以2000万美元和1960万美元的价格成交(SBI Achilles,2016年建造,61,300载重吨,VV估值为2030万美元;SBI Cronos,2015年建造,61,000载重吨,VV估值为2000万美元)。

Navios Maritime Holdings以620万美元的价格向中国买家出售一艘由Imabari船厂于2002年建造,76,700载重吨的Panamax(Navios Star),VV估值为680万美元。

中国买家以600万美元的价格购入一艘2000年建造,74,710载重吨的Panamax(TOPEKA)。

一艘2001年建造,74,401载重吨的Panamax(DUBAI PRIDE)以580万美元的价格出售。

一艘1997年建造,71,298载重吨的Panamax(WOOYANG QUEEN)以450万美元的价格出售。

希腊买家以1520万美元的价格购入一艘2012年建造,60,500载重吨的(WHITE HAWK)。

Alloceans Shipping以480万美元的价格向中国买家出售一艘由Shanghai Shipyard船厂于2002年建造,50,400载重吨的Supramax(Arcadia),VV估值为490万美元。

两艘1998年建造,50,655载重吨的Supramax(MARIANA,MOBILANA)以500万美元/艘的价格出售。

中国买家以318万美元的价格购入一艘1996年建造,28,587载重吨的Handysize(HAPPY VENTURE)。

来源:海运圈网

本文部分数据源自公众号“豪罗宾逊航运经纪上海”、“秦皇岛银海海运”和“我的钢铁网”等,如有侵权请告知删除。