2020-01-20

2020-01-20 1047

1047 2020年BDI第3周报(1/13-17)

BPI止跌“柳暗花明” BCI探底“涛声依旧”

【总体状况】

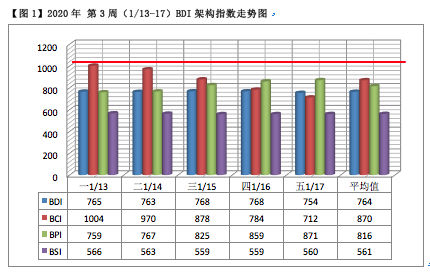

BDI数值分布统计:

时间:2013年1月2日至本周;交易日1761个;﹥2000点占64个交易日即3.63%;2000-1000点区间占828个交易日即47.02%;﹤1000点占869个交易日或49.35%,合计1697个交易日﹤2000点占96.37%。目前:去年 1月23日(周三)至5月9日(周四)累计71日跌破千点,5月10日至年底累计149日超越千点,其中第29周至39周累计36日超越2000点,第39周周四失守2000点,迄今已连续17周未收复,第45周周四又失守1500点;今年开市低开已连续3周跌破1000点。

BDI:

本周BDI三跌一升一平,收盘值754点,环比上周减20点或2.58%;周增幅-2.58%,较上周高12.80%;年内净增续跌为-35.49%;周均值764点环比上周低27点或3.41%;同比去年的1097点低333点或30.36%,去年同周增幅-4.73%,比本周低2.15%。本周BDI四项指标全部续低于上周及去年终期,年度开市地走在继续,但跌幅在缩减。

BCI:

本周BCI全五跌,收盘值712点,环比上周低354点或33.21%;周增幅-38.58%,较上周低5.25%;年内净增续跌为-95.98%。周均值为870点较上周低345点或28.40%;同比去年的1887点低1017点或53.90%,去年同周增幅-4.47%比本周高34.11%。

BPI:

本周BPI一跌四升,收盘值为871点,环比上周高102点或13.26%;周增幅10.22%,较上周高5.42%;年内净增转升至-25.57%;周均值816点较上周微低2点或0.24%;同比去年的1073点低257点或23.95%,去年同周增幅-10.91%,比本周微低21.13%。本周均值同比BCI仅低54点或6.21%,较上周大缩26.46%的差距,有望反超。(注:本周五BPI系预估值)

BSI:

本周BSI三跌一平一升,收盘值为560点,环比上周低10点或1.75%;周增幅为-1.76%,较上周高12.94%;年内净增续跌为-24.42%;周均值501点,较上周低98点或16.36%;同比去年的757点低196点或25.89%,去年同周增幅-17.99%,比本周低16.23%。

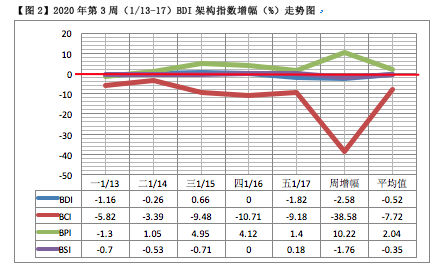

涨跌势:

1、BDI延续上周9连降终结今年第1波跌势(1/2-14),累增-35.49%。如延续去年最后一波跌势,则以连降22个交易日止跌,累增-70.54%。

2、BCI延续上周第1波跌势为12连降(1/2-17),累增-95.98%。如延续去年最后一波跌势,则已连降31个交易日,累增-205.87%。

3、BPI延续上周以8连降结束第1波跌势(1/2-13),累增-37.09%。如延续去年最后一波跌势,则以连降15个交易日作结,累增-63.71%。

4、BCI延续上周以10连降结束第1波跌势(1/2-15),累增-24.60%。如延续去年最后一波跌势,则以连降19个交易日终止,累增-39.91%。

由上可见,中小型船(BPI、BSI)开始止跌回升,而大型船(BCI)跌势在蔓延。

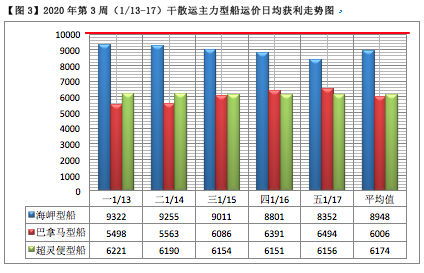

【营运状况】

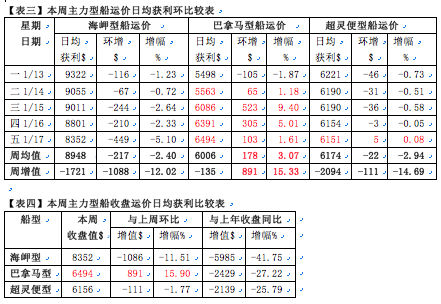

1、本周主型船运价日均获利:

海岬型船净增-1086美元,较上周高301美元或21.70%;年内净增续跌为-5985美元;周增幅为-12.02%,环比高0.96%,年内净增续跌为-51.08%。周均值较上周低344美元或3.70%,为8948美元。

巴拿马型船净增891美元,环比上周高2489美元或155.76%,年内净增转升为-2429美元;周增幅为15.33%,较上周高39.70%;年内净增转升为-29.22%。周均值较上周尚略低27美元或0.45%,为6006美元,同比海岬型船低2942美元或32.88%,较上周缩12.96%的负差。

超灵便型船净增-111美元,环比上周高899美元或89.01%,年内净增续跌为-2139美元;周增幅为-1.78%,较上周高12.91%,年内净增续跌为-29.06%;周均值较上周低419美元或6.36%,为6174美元。

由上可知,本周三型船日均获利年内净增值继续全部低于去年,但跌幅在收缩,特别是巴拿马型船止跌回升,为干散运市场透露一线曙光。

2、本周运价日均获利收盘值与上周环比:

海岬型船收盘为8352美元,较上周续挫1086美元或11.51%,同比去年的15746美元低7394美元或46.96%。

巴拿马型船收盘为6494美元,较上周高891美元或15.90%,同比去年的8190美元低1696美元或20.71%。

超灵便型船收盘为6156美元,较上周低111美元或1.77%,同比去年的7880美元低1724美元或21.88%。

按收盘值粗略估算,海岬型船营运微亏0.3成,较上周增亏0.1成;巴拿马型船亏2.1成,较上周扭亏1.1成;超灵便型船盈1.9成,较上周减盈0.2成。

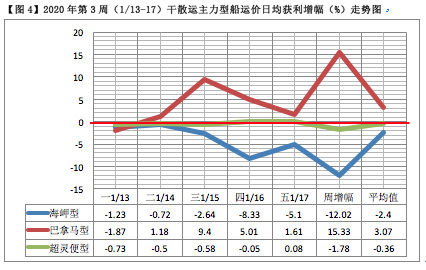

【走势看点】

1、本周BDI架构各指数年内净增率如下:BDI续跌为-35.49%,BCI续跌为-95.98%,BPI转升为-25.57%,BSI续跌为-24.42%。

2、本周BDI架构总体续跌,但跌势明显减弱,有如下3个特点:

a、本周BPI触底反弹,止跌回升,成为支撑大盘的主力。

b、从海岬型船运价日均获利周增幅与BCI相比较来看,以-12.02%对-38.58%,落差26.56%,较上周的20.39%续扩6.17%差距,延续“悖论现象”;巴拿马型船对BPI为5.11%落差,较上周的8.73%缩3.62%的差距;超灵便型船与BSI落差为0.02%,较上周的0.01%微扩0.01%的差距。

c、与去年相比,今年干散运市场开局提前出现季节性低潮;本周呈现大型船“涛声依旧”、中型船“柳暗花明”及小型船“波澜不惊”的整合走势,总体营运态势基本正常。

海运圈聚焦专栏作者:俞鹤年(工作联系邮箱:yuhenian@126.com)