2020-01-13

2020-01-13 876

876

MarineCircle Weekly MarketReport

2 Week (2020-01-06--2020-01-10)

1.干散货市场要点:

(1)CAPE市场:2020年节后的第一周,市场先跌后涨,总体船偏多。后市感觉还是偏淡,可能偶尔会出现一两波反弹。本周油价也大幅波动,先涨后回,对现货市场有支撑的作用。巴西出货进入淡季节奏,澳洲出货量也开始下降进入淡季。总体感觉Q1的CAPE不会太好,可能偶尔会有一两波的触底反弹。

巴拿马型市场:本周太平洋市场持续低迷,整体租金水平处于低位。受国际局势影响,油价不断攀升,导致出现了个别的负租金成交。南美市场处于淡季。虽然周四周五有活跃迹象,但依旧疲软,整体价格仍然呈现下滑趋势。1月份的货需求基本消失,2月份现阶段出货量也较少。整周FFA先跌后涨。整体的期租市场虽然气氛活跃,但是多以租家低位开价为主,船东很难接受,所以总体上成交较少。

超灵便型市场:本周初远东市场持续低迷。SPOT的船依旧很多,成交价格低,仍然有一些船东选择继续抛锚。周中开始略有改观,成交价格有所提高。北中国货盘依旧很少,俄罗斯远东的煤炭和钢材相对活跃。印度市场方面,印东铁矿已经在出货。

灵便型市场:本周太平洋HANDY市场,由于PPT船数量堆积过多,表现持续疲软。NOPAC市场本周成交价格不尽如人意。南方市场货盘稀缺,成交较少。

(2)2020年1月10日环渤海四港港口库存为1484.4万吨,秦皇岛煤炭场存481.9万吨,国投曹妃甸港363万吨,京唐港481.9吨,黄骅港162万吨,具体情况如下:

(3)2020年1月10日六大电厂总库存1494.77万吨,日耗71.79万吨,可用天数20.82天,具体数据如下:

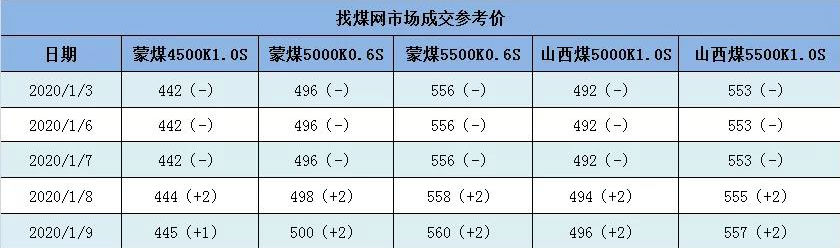

(4)9日动力煤偏强运行。产地方面,临近春节,产地停产煤矿数量增多,叠加前期降雪影响,产地整体供应缩紧,目前公路运输仍有小幅影响,铁路运输基本恢复,港口发运较低。陕西地区,降雪影响减弱,煤矿拉煤车数量增多,总体煤价平稳,销售良好。内蒙地区目前降雪对公路影响仍存,矿上拉煤车数量不多,煤矿库存尚可。港口方面,目前产地发运受限,煤炭库存较低,部分资源较为紧张,CCI报价小幅上扬,下游企业积极为春节备货加大采购力度。电厂方面,沿海电厂日耗平稳,库存快速下降,且后期气温下滑,后期电厂日耗仍相对有所保证。综合来看,短期煤价在产地发运不正常前提下,支撑力度增强。

(5)1月9日,国内钢材市场窄幅震荡,唐山普方坯出厂涨10报3330元/吨。临近年底,终端客户逐渐离市,市场交投氛围冷清,贸易商 多以年末回款和准备冬储为主。

(6)国产铁矿石价格

国产62%铁精矿价格为708.51 元 /吨, 稳; 当月平均价格为708.11元/吨。

国产65%铁精矿价格为789.49 元 /吨, 稳; 当月平均价格为789.01元/吨。

进口铁矿石价格(OPI)

进口62%粉矿到岸价价格为92.67美元/吨 (即1.49美元/吨度), 环比每吨下降-0.42 美元, 降幅为-0.45%; 当月平均价格为92.88美元/吨。

进口62%粉矿现货贸易价格为738.41元/吨 (即11.91元/吨度), 环比每吨下降-3.89 元, 降幅为-0.52%; 当月平均价格为742.87元/吨。

进口58%粉矿到岸价价格为82.3美元/吨 (即1.42美元/吨度), 环比每吨下降-0.35 美元, 降幅为-0.42%; 当月平均价格为82.49美元/吨。

进口58%粉矿现货贸易价格为641.93元/吨 (即11.07元/吨度), 环比每吨下降-4.7 元, 降幅为-0.73%; 当月平均价格为646.53元/吨。

2.三大船型指数:

3.期租船成交报告:

Norden以11,000美元/天的租金租进一艘由Dalian Shipbuilding船厂于2014年建造,82,300载重吨的Kamsarmax(Ocean Thyme),租期为1年。

Phaeton Shipping SA以10,800美元/天的租金租进一艘由JiangnanChangxing船厂于2013年建造,77,900载重吨的Panamax(Ismene),租期为15个月;此外其还以9,200美元/天的租金租进一艘由HyundaiSamho船厂于2001年建造,75,200载重吨的Panamax(Oceanis),租期为1年。

Oldendorff Carriers以9,250美元/天的租金租进一艘由ZhejiangShipbuilding船厂于2015年建造,63,100载重吨的Ultramax(Aragona),租期为6个月。

Fortune Ocean Shipping以9,200美元/天的租金租进一艘由NantongCOSCO KHI船厂于2012年建造,58,700载重吨的Supramax(Josco Fuzhou),租期为6个月。

4.买卖船成交报告:

中国买家以740万美元的价格购入一艘2004年建造,73,624载重吨的Panamax(EDELWEISS)。

Chandris向中国买家出售了四艘由STXDalian船厂建造,57,300载重吨的Supramax。其中,两艘为2010年建造(Serene Lydia,成交价975万美元,VV估值为1140万美元;Serene Susannah,成交价990万美元,VV估值为1160万美元),另外两艘为2011年建造(Serene Juniper,成交价1016万美元,VV估值为1190万美元;SereneJessica,成交价1019万美元,VV估值为1190万美元)。

一艘2011年建造,56,808载重吨的Supramax(OCEAN KNIGHT)以1225万美元的价格出售。

Oskar Wehr KG以900万美元的价格出售一艘由Mitsui船厂于2004年建造,55,700载重吨的Supramax(Frieda Selmer),VV估值为860万美元。

Seastar Chartering以860万美元的价格向中国买家出售一艘由SPP船厂于2011年建造,34,400载重吨的Handysize(Canvasback),VV估值为990万美元。

Pearl Naval Denizcilik Sanayi ve Ticaret AS以610万美元的价格出售一艘由Zhejiang Hongxin船厂于2010年建造,32,500载重吨的Handysize(MS Charm),VV估值为660万美元。

NYK Bulk & Projects Carriers Ltd以740万美元的价格向希腊买家出售一艘由Hakodate Dock船厂于2009年建造,32,100载重吨的Handysize(Global Garland),VV估值为860万美元。

VRS Maritime Services DMCC以300万美元的价格出售一艘由Hakodate Dock船厂于1994年建造,26,400载重吨的Handysize(Bayern S),VV估值为210万美元。

来源:海运圈网

本文部分数据源自公众号“豪罗宾逊航运经纪上海”、“秦皇岛银海海运”和“我的钢铁网”等,如有侵权请告知删除。