2019-12-13

2019-12-13 2158

2158 综述

2019年地缘政治的不确定性不断升级,一定程度上加剧了贸易和商品价格的波动。短期内这会导致船舶订购活动总体下降,船厂的工作需求减少。

尽管在ViaMar的预测区间内船价呈上涨趋势,但近期的不确定性仍可能会使投资者保持谨慎。预计新船的交付速度将高于新造订单的速度,因此市场将更有利于投资者和船东进行议价。

此外,IMO 2020限硫令的实施对供应带来的影响程度尚不确定,但通过速度调整和暂时降低供给,我们预计未来的供应会有一定程度上的削减。

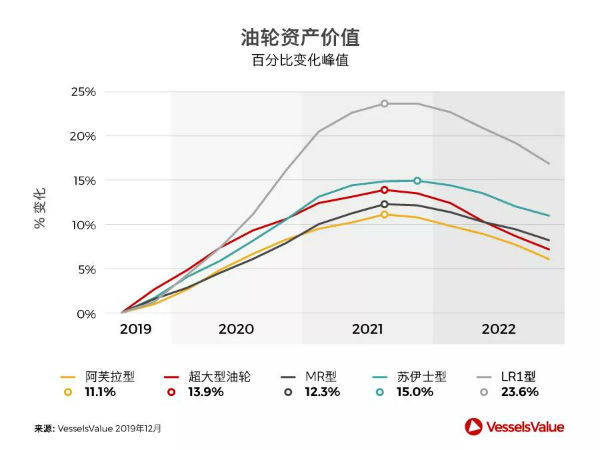

油轮

未来几年,新造船和二手油轮的资产价值都有上升的趋势,而近期的价值走势趋冷,其中成品油轮的走势仍弱于原油油轮。同时,地缘政治也为经济发展前景蒙上阴影。

订购 / 拆船

由于地缘政治和法规的不确定性,2019年造船厂的需求弱于预期。上半年干散货船和油轮的运费收益疲软,造成的影响不容忽视。第一季度和第二季度的订购和拆船活动有所放缓,并一直持续到2019年第三季度,导致全球订单持续下降。

运费收益

夏末初秋时期,所有船型收益全面上涨,特别是大型油轮经历了一波跃升。虽然与第一季度所交付的1,400万总载重吨相比有所下降,新船交付总体上仍保持了950万总载重吨的高速增长。相应的,运价也受到了一定影响。

需求面

吨-海里预期中的需求增长加上船队增长放缓(得益于拆船量的增加)应该能为油轮的收益和价值带来一定改善。鉴于当前不稳定的地缘政治环境,预计2020年的订单活动将减少,这也有助于在本预测周期结束前达成一定的供需平衡。

市场预期

在我们预测期内的市场方向也将随着石油产量、石油价格的变化而变化,价格会影响像中国、印度这样的石油消耗大国的需求。此外,贸易模式也将继续发展,其中大西洋(美国)的原油和远东成品油的变化最为明显。

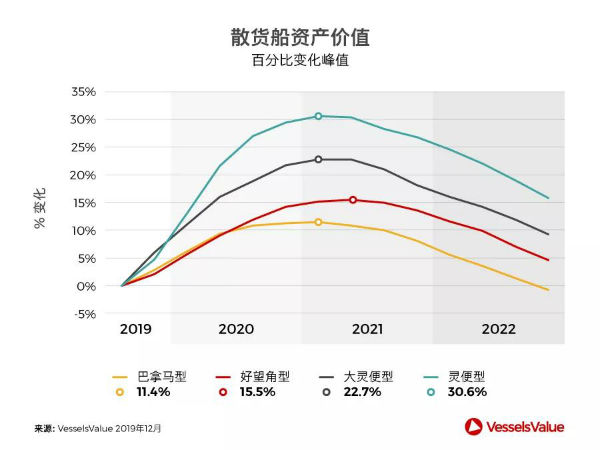

干散货船

尽管年初时二手船价值有所下滑,但在第三季度,所有船型的价值( 灵便型Handy Size除外)也都有所改善。

全球经济增长、中国对于基础设施投资的刺激政策以及运往中国和亚洲的煤炭海运贸易,都将成为未来几年干散货船需求的主要驱动力。2020年铁矿石和煤炭贸易应可保证该领域需求的持续增长。

2019年上半年,钢铁生产和铁矿石需求一直非常强劲。但由于巴西溃坝事故和澳大利亚的天气状况,国际铁矿石供不应求。上半年中国的铁矿石进口量下降了近6%,铁矿石库存几近清空。

订购 / 拆船

随着2017/18年度小型订购潮期间下单的新船在2020年进入市场,新船交付量也将随之增加。

自2018年下半年以来,旧船拆船量小幅增长,但考虑到由于IMO2020的规定,旧船在的燃油经济性不佳,拆船的可能性会更高。此外,脱硫塔(scrubber)的安装也会导致停租期加长。

运费收益

为了减轻中美贸易战升级对中国经济的负面影响,政府出台了包括增加基础设施支出在内的一系列支持性措施。

需求面

2019年上半年,运力的供应增幅超过了需求。从2019年下半年开始,干散货市场有所收紧有望确保2020年运价回升,并在2020/21年达到峰值。

从2022年起,全球经济增长放缓、中国进口需求疲软、订单增加和拆船率降低等因素或将导致干散货市场受运费下降的影响而受挫。

市场预期

对于干散货行业而言,即使订购活动减弱,目前较高的租金和暂时降低供给将保障资产价值在2019年和2020年稳步上升。

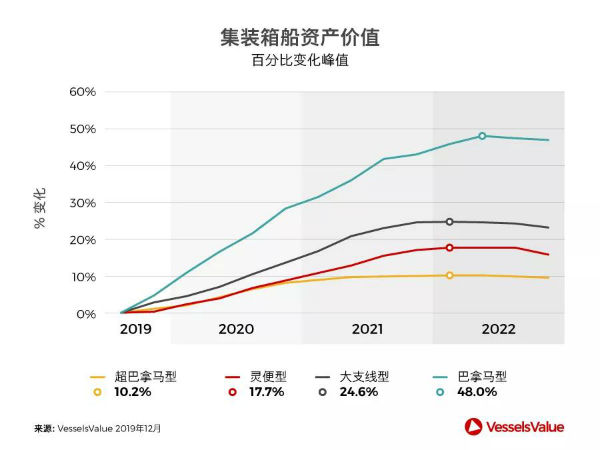

集装箱船

二手超巴拿马型集装箱船的价值在2019年中急剧攀升,而小型支线船型(Feeder vessels)则微有上升。

订购 / 拆船

预计短期内新船的订购量将保持疲软。而随着市场平衡趋紧,2020年的订购量或将增加。旧船拆船市场仍然乏善可陈,但是考虑到旧船在IMO 2020法规下不利的燃油经济性,该市场仍然有一定潜力。

运费收益

暂时降低供给帮助维持了第三季度的运费水平,预计这会持续到2020年以确保在通常疲软的冬季市场中,运费仍可保持较高水平。

但由于明年的供应增长预计将高于需求增长,或导致2021-2022年触底反弹之前,上升的驱动力不足。

需求面

由于贸易战的负面影响现在更加明显,持续高位的美国消费者信心指数终于有所缓解。2019年的零售额有所增长,支持了进口量的小幅增长。自2018年底以来制造业急剧下降,工业需求指标在短期内仍会指向更低的水平。

随着工业需求的放缓,住房市场的疲软,以及在关税上涨之前,进口量已经提前增加等因素的影响,远东到美洲的未来贸易需求量或出现负增长。

在欧洲,随着失业率的下降和实际工资的提高,消费者信心和零售额在过去一年中都趋于稳定。工业需求指标方面,尽管今年初表现良好,但总体呈现下降趋势,迄今为止制造业已下降了0.3%。由此可见,消费者需求才是目前支撑亚欧贸易的力量。

市场预期

无论如何,对于集装箱行业而言,即使订购活动减弱,目前较高的租金和暂时降低供给也应当可以保障其资产价值在2019年和2020年稳步上升。

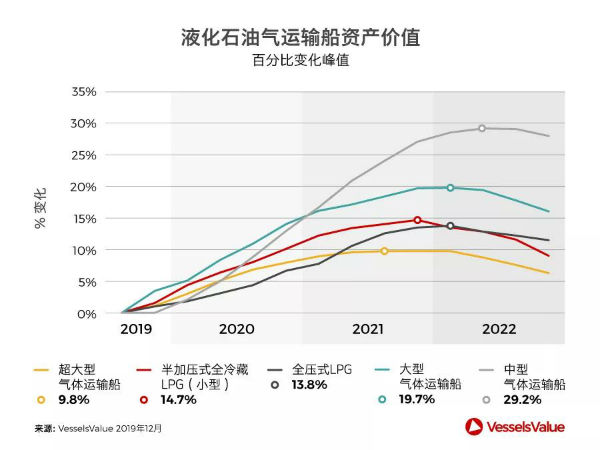

液化石油气

由于许多船东制定了包括多种船型的2021年的交付计划,今年新船建造活动基本稳定。

运费收益

我们预计即使可能出现季节性波动,超大型液化气船(VLGC)的收益在未来几年仍将保持较高水平,主要驱动力是美国丙烷和丁烷出口的增长和出口变化。

液化石油气供应和氨气贸易的增加也将使多功能液化气船(MGCs)市场受益。对于从事石油化工天然气贸易中的船舶,我们预计市场平衡会适度收紧,因为贸易战造成制造业活动减少和经济增长的放缓,这将对此类船舶造成更大的影响。我们预计吨位将保持适度增长。

需求面

美国液化石油气产量在第三季度出现了新一轮增长,同时其国内丙烷的库存量也持续走高。入秋以来美国国内液化石油气消费量增加,出口量减少。

得益于液化石油气和氨气贸易的增长,中型吨位市场的收入大幅增长。相比之下,石油化工贸易较为平淡。中东的出口有所减少而亚洲内部贸易正在增长,稳定了运费水平。美国丙烯出口一直在稳步增长。加压船(Pressurised Vessels)的收入在正常的季节性趋势下有所下降。

市场预期

对于液化石油气行业而言,即使订购活动减弱,目前较高的租金和暂时降低供给也应当可以保障该市场资产价值在2019年和2020年稳步上升。

资料来自VesselsValue (www.VesselsValue.com)

联系方式: press@vesselsvalue.com

资料来源:VesselsValue(同微信号)2019.12.13