2019-12-12

2019-12-12 652

652 《海商法》第五十五条规定,货物的实际价值,按照货物装船时的价值加保险费加运费计算。货物在运输途中被转卖的,按照提单持有人(货损索赔人)为买方的买卖合同约定的价格计算,当事人要求承运人赔偿货物交付或应当交付之日起至损失确定之日因价格变化造成的损失,或主张按照目的港出售价格计算实际价值差额的,人民法院不予支持。具体计算方法可以参照最高人民法院审理哈池曼海运公司与上海申福化工有限公司、日本德宝海运株式会社海上货物运输合同货损賠偿纠纷一案的(2013)民提字第6号民事判决采用的‘贬值率法’。”

------2017年6月16日 时任最高人民法院民四庭副庭长(现任庭长)王淑梅在全国海事审判实务座谈会上的总结讲话

【简粗解读】

1、市价损失不属于《海商法》规定的货损范畴,承运人不赔;

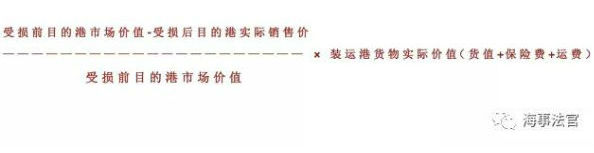

2、“贬值率”计算法下的赔偿额

《中华人民共和国海商法》

第五十五条 货物灭失的赔偿额,按照货物的实际价值计算;货物损坏的赔偿额,按照货物受损前后实际价值的差额或者货物的修复费用计算。

货物的实际价值,按照货物装船时的价值加保险费加运费计算。

前款规定的货物实际价值,赔偿时应当减去因货物灭失或者损坏而少付或者免付的有关费用。

“哈池曼海运公司与上海申福化工有限公司、日本德宝海运株式会社海上货物运输合同货损纠纷申请再审民事判决书(2013民提字第6号)”

摘要------

“……申福公司的损失应当按照“货物受损前后实际价值的差额计算”,“货物的实际价值,应当按照货物装船时的价值加保险费及运费计算”,即以货物受损前后的到岸价之差为准。因海运时间较长,货物价值易受市场波动影响,《中华人民共和国海商法》第五十五条规定的货物实际价值的计算方法排除了市价损失,符合合同违约赔偿之因果关系原则和合理预见原则……”

“……涉案苯酚的市价损失不属于《中华人民共和国海商法》规定的货物失或损坏的范畴,承运人对此并无赔偿责任。”

“本案因苯酚色度值变化导致的货物贬损率的计算应当以目的港货物完好的市场价值减去受损货物的销售价值,再除以货物完好的市场价值……”