2019-09-09

2019-09-09 747

747 2019年BDI第36周报(9/2-6)

BCI十年日值首超五千 BDI好于预期势头犹健

【周分析】

总体状况:

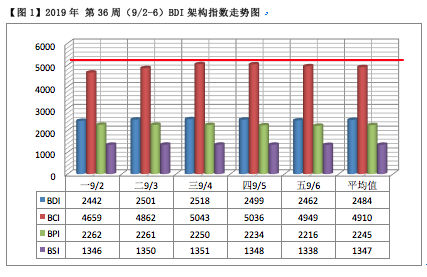

BDI数值分布统计:

时间:2013年1月2日至本周;交易日1672个;﹥2000点占51个交易日即3.05%;2000-1000点区间占764个交易日即45.69%;﹤1000点占857个交易日即51.26%,合计1621个交易日即96.95%﹤2000点。目前:今年 1月23日(周三)至5月9日(周四)累计71日跌破千点,5月10日至本周已累计82日超越千点,其中第29周至本周已累计23日超越2000点,本周继续全超2000点,表明市场行稳致远在路上。

BDI:

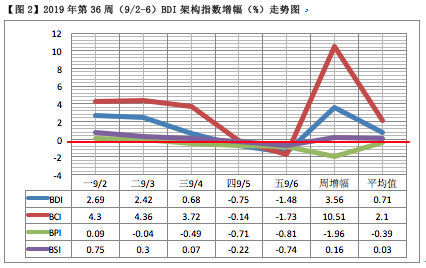

本周BDI三升二降,收盘值2462点,环比上周高84点或3.53%,使上周积余的28.65%增至32.18%;周增幅3.56%,较上周低5.84%%;年内净增续升为72.35%;周均值2484点环比上周整整高200点或8.76%,较上周的9.02%微低0.26%;同比去年的1504点高980点或65.16%,去年同期周增幅为-5.73%,比本周低9.29%。本周BDI四项指标连续第四周全部高于上周,其中最高值高84点或3.53%,最低值高29点或1.31%;本周四项指标连续第十周全部高于去年终期。

BCI:

本周BCI亦三升二降,收盘值4949点,环比上周高482点或10.79%,较上周11.93%低1.14%;周增幅10.51%,较上周低1.02%,年内净增续升至199.39%。周均值为4910点较上周高668点或15.75%,较上周的12.31%高3.44%;同比去年的2490高2420点或97.19%,去年周增幅为-12.22%,比本周低22.73%。

BPI:

本周BPI一升四降,收盘值为2216点,环比上周-44点或1.95%;周增幅-1.96%,较上周低4.85%;年内净增转减为51.21%;周均值2245点较上周稍高4点或0.18%,较上周的3.03%低2.85%;同比去年的1521点高724点或47.60%,去年周增幅为-2.73%,比本周低0.77%。本周均值同比BCI低2665点或54.28%,较上周又扩7.11%的差距。

BSI:

本周BSI亦三升二降,收盘值为1338点,环比上仅高2点或0.15%;周增幅为0.16%,较上周低6.64%;年内净增续升为34.40%;周均值1347点,较上周高32点或2.43%,较上周的10.32%低7.89%;同比去年的1134点高213点或18.78%,去年的周增幅为0.18%,比本周微高0.02%。

涨跌势:

1、BDI延续上周以10连升终结第十波涨势(8/21-9/4),累增20.42 %,本周占5.79%。

2、BCI本周无5+连升(降)涨(跌)势。

3、BPI延续上周以8连升结束第七波涨势(8/21-9/2),累增4.59%,本周占0.09%。

4、BSI延续上周以19连升结束第六波涨势(8/8-9/4),累增34.05%,本周占1.12%。

营运状况:

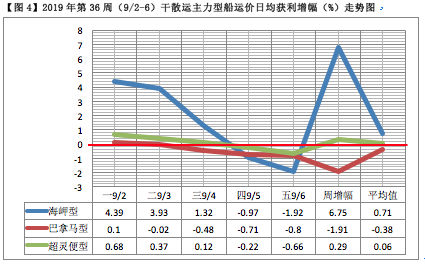

1、本周主型船运价日均获利:

海岬型船净增2338美元,较上周减1808美元或43.61%,使上周积余的1057.13%降至1013.52;年内净增续升至20978美元;周增幅为6.75%,环比低6.37%,年内净增续升至115.58%。周均值较上周增4722美元或14.52%,为37240美元。

巴拿马型船净增-343美元,环比上周低858美元或166.60%,年内净增转跌至6015美元;周增幅为-1.91%,较上周低4.81%;年内净增转跌为50.21%。周均值较上周高40美元或0.22%,为17982美元,同比海岬型船低19258美元或51.71%,较上周续扩6.89%的负差。

超灵便型船净增43美元,环比上周低整整900美元或95.44%,年内净增续升至2884美元;周增幅为0.29%,较上周低6.24%,年内净增续升至33.42%;周均值较上周高358美元或2.42%,为15181美元。

2、本周运价日均获利收盘值与上周环比:

海岬型船收盘为36921美元,较上周高2338美元或6.72%;去年同周为18676美元,比本周低18245美元或97.69%。

巴拿马型船收盘为17755美元,较上周低343美元或1.90%;去年同周为12249美元,比本周低5506美元或31.01%。

超灵便型船收盘为15099美元,较上周高43美元或0.29%;去年同周为12514美元,比本周低2585美元或17.13%

3、按收盘值粗略估算,海岬型船营运续盈32.2成,较上周增盈2.7成;巴拿马型船续盈13.9成,较上周减盈0.5成;超灵便型船续盈22.1成,较上周增盈0.1成。

走势看点

1、本周BDI架构各指数年内净增率如下:BDI续升至72.35%,BCI续升至199.39%,BPI转跌为51.21%,BSI续升为34.40%。

2、本周大盘在行稳致远路上上行,BDI架构出现如下3个特点:

a、本周二、三BCI单日值自2009年以来首度超越5000点,而在今年第14周(4月2日周二)竟惨跌至92点,仅在5个月内铁矿石运贸市场的跌宕起伏,简直“神乎其神”。

b、BCI平均值自2017年底以来,继今年第29周之后,第3次超越4000点;BDI单日值从7月16日以来一个半月内,已累计23个交易日超过2000点,其中周均值有5次高于2000点(首次是第29周,上周是第4次),而之前2013年开盘以来的六年半里,仅28个单日值在2000点以上。本周干散运市场继续保持好于业界预期的走强势头。

c、从海岬型船运价日均获利周增幅与BCI相比较来看,以6.75%对10.51%,落差为3.76%,较上周的1.59%扩2.17%的差距,折射上行动量涌现;巴拿马型船是BPI为0.05%落差,较上周扩0.04%的差距,超灵便型船与BSI落差为0.13%,较上周缩0.14%的差距。总体来看,各型船营运或已走上行稳致远的轨道。干散运市场复苏不再是梦。

海运圈聚焦专栏作者:俞鹤年(工作联系邮箱:yuhenian@126.com)