2025-12-16

2025-12-16 794

794 近日,惠誉评级(Fitch Ratings)在最新发布的《Global Shipping Outlook 2026》中指出,相比行业自身的供需基本面变化,地缘政治与政策不确定性正成为其判断2026年全球航运业前景趋弱的主要因素。相关风险包括潜在的关税升级、保护主义引发的摩擦、红海航线恢复通行、委内瑞拉局势的不确定性,以及围绕航运价值链控制权的竞争加剧。

在集装箱航运领域,惠誉评级预计,随着供需关系趋于宽松,运价回落将拖累行业盈利能力,2026年整体表现或明显弱于当前水平。与此同时,若红海航线逐步恢复正常通行,也可能对运价形成额外下行压力。从区域来看,集装箱贸易存在明显分化,其中北美航线预计仍将明显弱于其他主要市场。

运力供给方面,当前集装箱船手持订单量已接近现有船队规模的30%,为十余年来高位。惠誉评级指出,这既反映出船东为替换老旧船舶、提升多燃料和减排能力而持续下单,也意味着运力扩张压力正在累积。整体来看,未来运力增速预计将快于需求增长,但船舶闲置比例上升、空班、拆船以及降速航行等措施,或在一定程度上缓冲供需失衡带来的冲击。

油轮市场则被惠誉评级视为2026年仍具韧性的板块,尤其是原油油轮。受终端需求增长和运输距离拉长的支撑,油轮吨海里需求保持强劲。数据显示,2025年在OPEC+及非OPEC+产油国增产带动下,海运原油贸易量增长,供应增幅约为3%,这一趋势预计将在2026年延续。同时,俄罗斯原油出口结构变化以及红海局势扰动,也持续推高全球油轮需求。

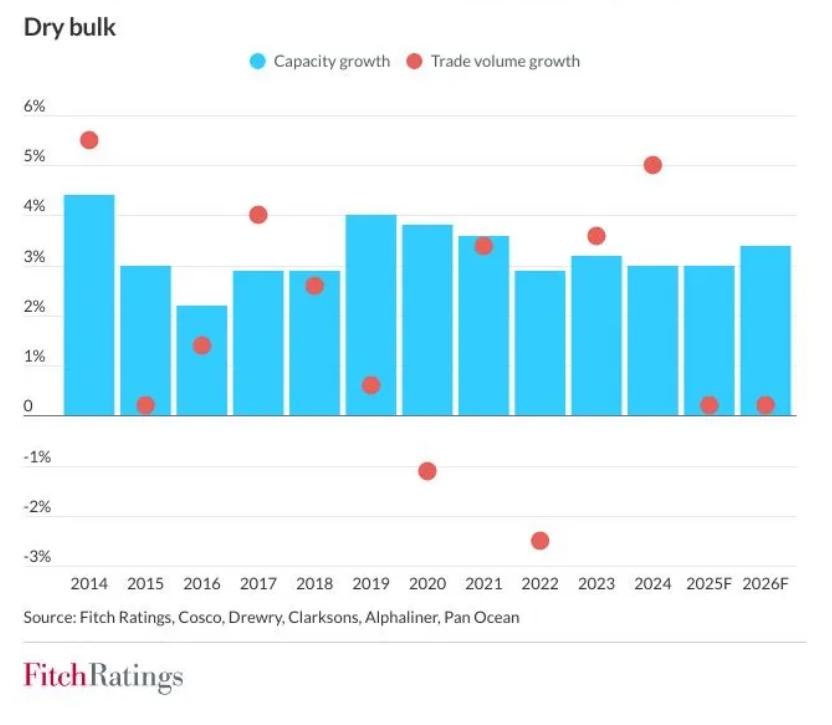

干散货市场方面,惠誉评级预计行业整体表现偏弱,但运输量将基本保持同比稳定。目前,干散货船和油轮的手持订单量分别约占现有船队的11%和16%,主要用于更新老龄船舶。由于未来三年船厂产能紧张,新一轮大规模运力扩张的空间相对有限。

其他细分市场方面,包括液化天然气运输船和汽车运输船在内,惠誉评级预计其整体经营表现将保持相对稳定。

报告同时指出,若全球贸易保护主义进一步抬头,可能在中期内改变贸易流向,并限制部分高附加值或关键商品的运输需求。尽管部分新兴航线或因关税调整而获得增长机会,但从整体来看,保护主义环境对航运业仍构成不利影响。

在监管层面,航运减排政策持续推进,国际海事组织围绕“净零”框架的中长期减排路径逐步明朗,尽管相关方案尚待正式批准。惠誉评级认为,这些环保监管变化将在中期内对航运企业利润率形成压力,而相关成本能否、以及在多大程度上向下游转嫁,仍有待进一步观察。

资料来源:海运圈聚焦