2025-04-21

2025-04-21 618

618 据美国媒体CNBC报道,由于海运承运人试图平衡中美贸易紧张升温二导致的订单减少,被取消的从中国出发的航次有所增加。

据HLS Group统计,目前已有多达80个从中国出发的航次被取消。该公司在一份客户报告中指出,由于贸易战导致订单需求骤降,承运人被迫暂停或调整跨太平洋航线的运营计划。

以ONE为例,其原定于5月恢复的一个航线,如今已“无限期搁置”,该航线原计划挂靠青岛、宁波、上海、釜山、温哥华和塔科马等港口。与此同时,另一现有航线也将取消对北卡罗来纳州威尔明顿港的靠泊。

此轮出口缩量波及面广,包括港口运营、货运物流等多个供应链关键环节均受影响。以每个航次运输8000至1万个标准箱(TEU)计算,累计取消的运力相当于64万至80万个集装箱,这不仅将压缩码头吊装作业和港口收入,也会导致卡车、铁路和仓储等后续环节的运输业务下滑。

世界贸易组织日前也发出警告,认为受关税政策影响,全球贸易前景“急剧恶化”。在卡车运输公司JB Hunt最新的财报电话会议中,管理层对关税引发的不确定性表达担忧,直接导致其股价跌至2020年11月以来的最低点。

Sea-Intelligence首席执行官Alan Murphy表示,目前难以量化这轮订单下滑对船期的具体影响,因为“没有模型可以预测”。不过他也指出,大多数跨太平洋航线的货源仍来自中国,“尽管不会归零,但集装箱量会明显减少,未来大量航次取消已成定局。”

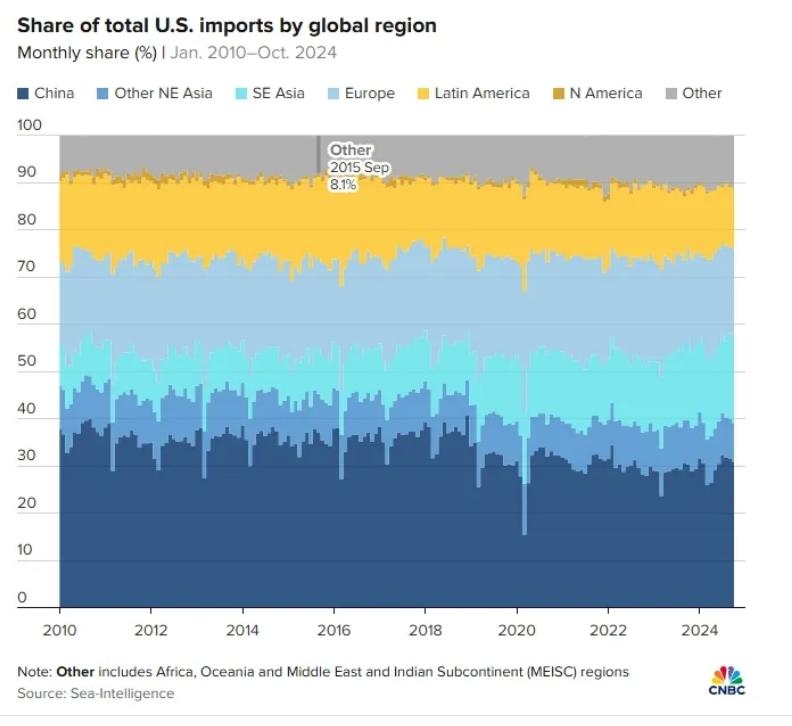

数据显示,中国目前约占美国集装箱进口总量的30%(2018年为37%),在所有亚洲对美进口中则占到54%(2018年为67%)。

Stifel全球物流与未来出行主管Bruce Chan指出,关税政策带来的不确定性让零售商在库存管理上变得格外谨慎,尤其是在2021-2022年供应链过剩导致“库存阴影”尚未散去的背景下。这种保守心态已开始反映在主力跨太平洋航线的航次取消上。他认为,最早下个月,美国集装箱进口可能就会出现双位数的下滑。

从3月最后一周到4月第一周,全球及美国主要贸易航线的订舱量大幅下跌,其中服装、配饰,以及纺织品类别的订单量均下降超过50%。而这些商品正是中国对美出口的重点品类,同时也是受高额关税影响最重的。

在集装箱数量减少的背景下,承运人不仅要取消单一航次,更会整体调整或取消部分航线,例如ONE原本从中国到温哥华、塔科马的服务就已面临调整。这类航线通常要花数月时间规划,一旦取消,不仅影响从中国出口到美国的货物,也会波及原本依赖返程船舶出口到亚洲的美国货物。

对于承运人而言,船舶必须满载才能回本,但在舱位无法填满的情况下,继续使用大型船舶并不划算。因此,为了确保装载率,航运公司会采取包括取消航次、减少挂港、投入更小型船舶、甚至放慢船速等方式来调整运力。据Murphy介绍,几乎所有服务都是每周发船,一艘船完成往返约需7周。

“疫情期间,许多承运人选择让船舶停航检修,”他说。“现在他们也可以用‘空班’(Blank Sailing)方式减少运力,甚至直接取消整个航线,或投入吨位更小的船,拉长航程时间。”

这些措施虽然能让剩余船舶实现高装载率,但对整体运价的影响仍存不确定性。按常理航次减少会导致运价下跌,但在疫情期间,由于“空班”泛滥,全球集装箱运价一度飙升至每箱3万美元之高。彼时,货主普遍认为承运人“过度取消”航次,制造了人为短缺。

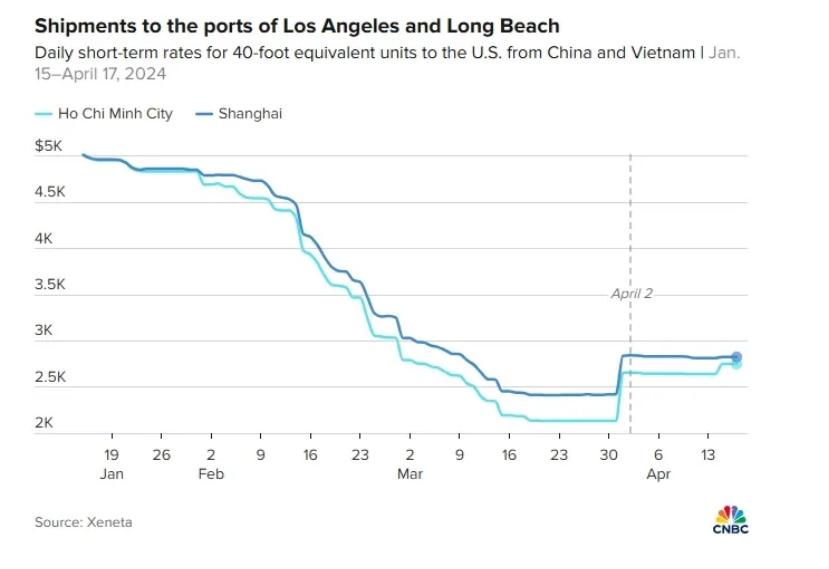

全球航运市场依旧处于高度波动状态,运价受政策影响起伏不定。近期,中国出口承压的同时,越南航运需求却显著升温。

Xeneta数据显示,衡量越南至美国西海岸(胡志明市到洛杉矶)航线的即期运价在4月初跳涨24%。与此同时,越南最大港口胡志明市与中国最大港口上海,在运往洛杉矶和长滩的每FEU运价差距也持续缩小。

Xeneta首席分析师Peter Sand指出,这反映出市场“热度持续升温”。他认为,特朗普政府近日决定暂停对中国以外国家的对等关税90天,这一政策让美方进口商得以加速“提前拉货”,导致越南航线运价集体上涨。

“现在大大小小的货主都在抢订舱位,”他说,“因为大家都担心,这90天一到,高关税可能随时重新上路。”

虽然成本在上涨,但进口商仍会继续寻找中国以外的供应国,因为整体局势仍充满不确定性,“没人敢打包票三个月后会怎样。”Sand补充道。

来源:海运圈聚焦