2025-04-09

2025-04-09 510

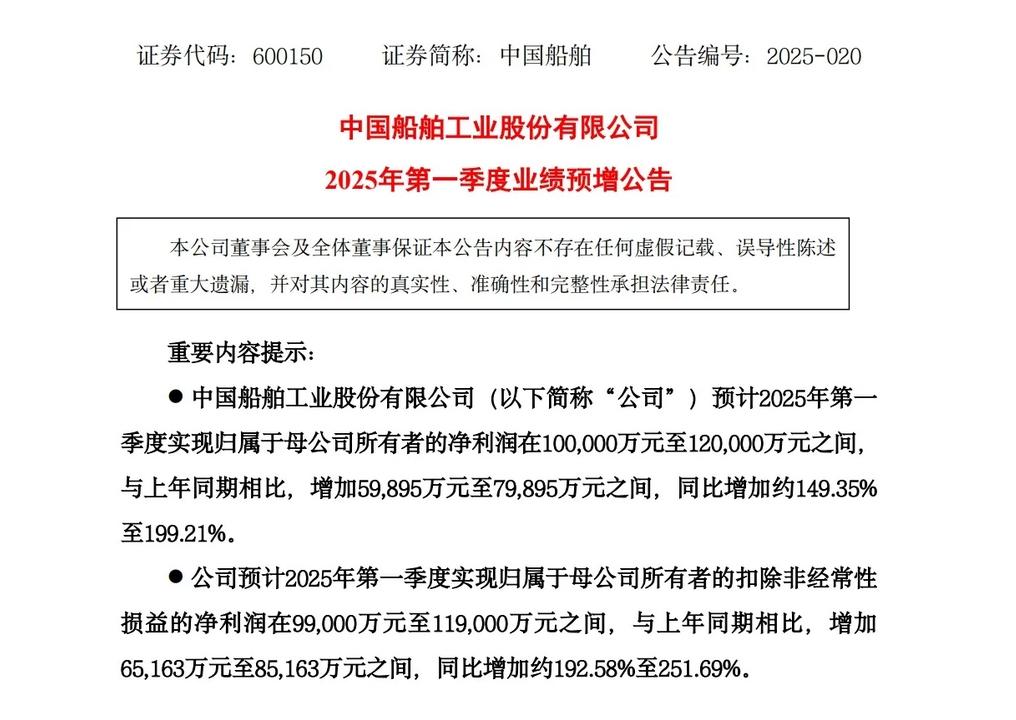

510 4月8日,中国船舶(600150)发布公告,预计2025年第一季度归母净利润将在10亿元至12亿元之间,较上年同期增加5.99亿元至7.99亿元,同比增幅约为149.35%至199.21%。

同时,扣除非经常性损益后的归母净利润预计在9.9亿元至11.9亿元之间,较上年同期增加6.52亿元至8.52亿元,同比增幅约为192.58%至251.69%。这些数据均为初步测算,尚未经过注册会计师审计。

本期业绩预增的主要原因包括公司聚焦主责主业,克服春节长假影响,确保生产安全并提升生产效率。船舶行业保持良好态势,公司的手持订单结构优化,交付的民品船舶价格同比提升,营业毛利也有所增加。此外,联营企业的经营业绩改善也对业绩增长产生了积极影响。

截止2025年3月31日,中国船舶累计手持民品船舶订单333艘,总载重吨为2563万,订单金额达2250亿元。其中,集装箱船、油轮、VLEC、汽车运输船(PCTC)、多用途船、自卸船等细分船型订单数量均居全球前列。

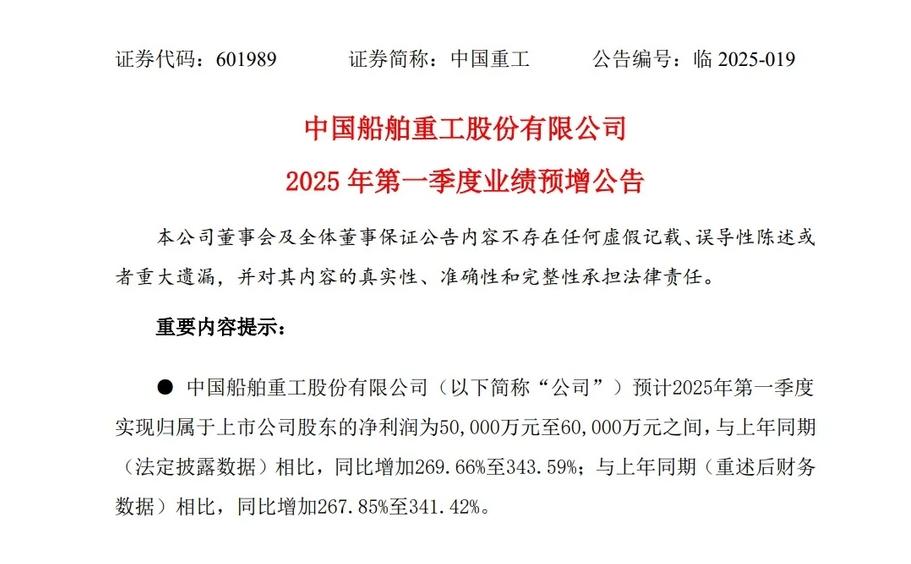

同日,中国重工(601989)发布公告,预计2025年第一季度实现归母净利润为5亿元至6亿元之间,同比增加269.66%至343.59%;与上年同期(重述后财务数据)相比,同比增加267.85%至341.42%。

同时,预计扣除非经常性损益后的归母净利润为4亿元至5亿元之间,同比增加349.91%至462.38%。与上年同期(重述后财务数据)相比,同比增加349.91%至462.38%。这些业绩预告反映出公司在生产效率和产品交付量方面的显著提升。

业绩预增的主要原因是公司持续深化精益管理,提升了价值创造能力,民船建造周期缩短,生产效率稳步提升,产品交付量同比增长超过20%,毛利率提升超过5个百分点。这些因素共同推动了整体经营业绩的大幅增长。

资料来源:海运圈聚焦