2024-10-18

2024-10-18 652

652 2024年,LNG动力船舶再度强势崛起,取代甲醇成为绿色航运的首选替代燃料。

行业研究机构Alphaliner表示,这一现象显示出2023年甲醇燃料订单主导市场的局面发生了显著逆转,标志着航运业的重大转向。

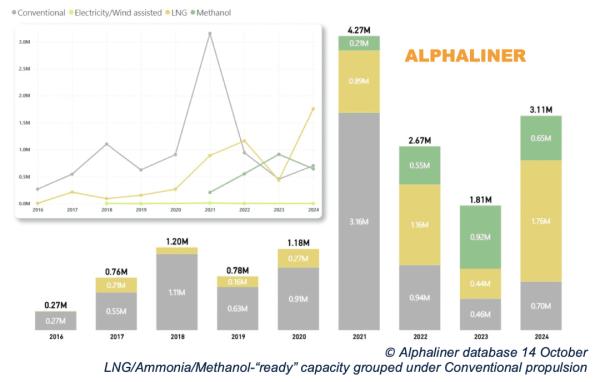

根据Alphaliner数据,2024年甲醇动力集装箱船订单量已大幅下降,仅占新订船舶运力的21%,而2023年这一比例高达51%。造成这一急剧下降的主要原因是对绿色甲醇未来供应的担忧、超预期的加工成本以及生产计划的延迟。更为严重的是,业内研究表明,超过三分之二的甲醇生产设施尚未获得最终的预算批准。

面对这些挑战,航运公司纷纷调整策略,重新转向LNG燃料。数据显示,2024年LNG动力船舶订单量创下176万TEU的历史新高,占全年总订单量的55%,几乎是2023年44万TEU的四倍。

以马士基为例,这一转变尤为明显。2024年8月,马士基宣布将订购以及租赁共80万TEU甲醇双燃料和液化气双燃料船舶,这与其2021年仅订购绿色燃料船舶的承诺形成了鲜明对比。同时,马士基还进一步开始锁定液化生物甲烷(生物LNG)购买协议,确保新双燃料船舶能够在2030年内减少温室气体排放。

DNV数据进一步证明了船东向LNG的转向。DNV替代燃料洞察平台(AFI)数据显示,2024年9月共计17艘新船选择替代燃料,LNG的订单数量超过甲醇。而在7月和8月的替代燃料船舶订单量创下历史新高时,LNG同样领先。

DNV 海事全球脱碳总监Jason Stefanatos指出:“自夏季以来,LNG无疑是最大的焦点,占据了第三季度所有替代燃料订单的60%左右,尤其是在集装箱船领域。”

转向的趋势在超大型集装箱船领域尤为明显。根据Alphaliner的数据,2024年尚未有任何14,000 TEU以上的甲醇动力船舶订单,超大型船舶几乎都选择了LNG作为首选动力方案。预计这一趋势将继续下去,随着交付日期临近至2029-2030年,传统燃料的超大型集装箱船将逐渐消失。

LNG动力船舶的增长势头令人瞩目。行业联盟SEA-LNG表示,LNG动力船舶目前已占全球船队总数的2%以上,而根据当前的订单簿,这一比例将在未来上升至4%(按船舶数量)或6%(按载重吨位)。全球运营的LNG动力船舶已从 2010 年的 21 艘增加到如今的 590 艘,另有564艘正在建造中。

SEA-LNG主席Peter Keller表示:“LNG是目前唯一可行且现实的替代燃料路径,即使对于那些也在考虑其他路径的船东来说,LNG仍是唯一能带来切实进展的选择。LNG路径包括液化生物甲烷和最终的氢基电子甲烷,这是目前唯一能为2050年目标做出实质性贡献的选项,且能够立即实现碳减排。”

在海运圈聚焦看来,LNG新船订单的强势反弹以及甲醇的暂时回落表明,航运业在面对未来的燃料选择时,正在进行更加审慎的评估。在燃料价格飙升、环保法规收紧的背景下,航运公司面临的现实选择显而易见:即通过LNG实现减排,而非等待甲醇等其他燃料路径的成熟。

当前航运业的替代燃料格局反映了一个关键现实:技术成熟度、供应链安全性以及成本效益是推动燃料选择的核心因素。在现阶段,LNG似乎是唯一能够立即带来实质性碳减排的路径。然而,航运业追求可持续发展的旅程仍充满变数,随着绿色燃料技术和生产能力的进一步发展,这一格局仍将可能发生改变。

资料来源:海运圈聚焦 编辑:Evan Liu