2021-03-11

2021-03-11 620

620 从本周开始,所属2M联盟的以亚洲发端的AE1/Shogun和AE6/Lion航线上的船舶将暂时转投欧地航线。相比Ocean Alliance与The Alliance的美西钟摆班轮航线,此次取消的这两条航线是2M联盟在跨太平洋上运力投入最大的两条航线。要知道班轮公司修改航线规划对于船公司来说并不容易,且最近美西航线运价一直居高不下,放着大餐不吃,2M是否真的舍得呢?

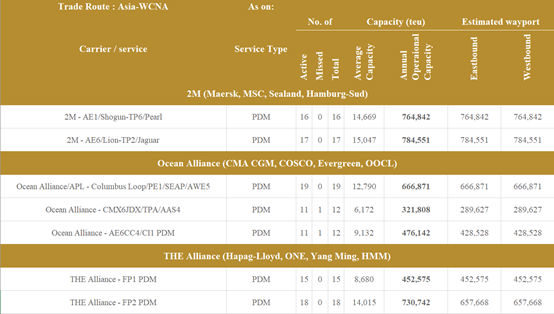

三大联盟(2M、Ocean Alliance与The Alliance)跨太平洋钟摆航线对比图

在2021年2月的前两周内,洛杉矶/长滩地区平均有51艘箱船共43万标准箱进港,对比2020年上半年,平均只有14艘船12万标准箱,而船舶的港口挂靠平均时间为7天且还在不断上涨 (2020年上半年为3天),到达洛杉矶和长滩南加州集装箱枢纽的船舶通常要在圣佩德罗湾的锚地里等待长达两个星期的时间。

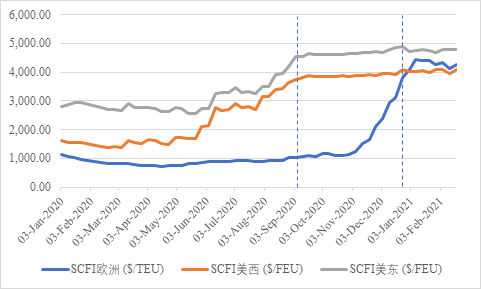

截至2021年2月19日,SCFI欧洲($/TEU)相比2020年12月底的3797涨至4281,涨幅达12.7%,而SCFI美西($/FEU)报收4106,相比去年12月底的4080,仅微涨0.6%。美西运价行情自20年9月开始基本持平。

港口圈认为,2020年第四季度开始来自亚洲的空前出口激增是此轮牛市的主因,但与此同时,在快速增长的需求和应对COVID-19措施的共同驱使下,东西方贸易路线上主要港口的严重拥堵,导致了跨港口—仓库—内陆运输的供应链运作彻底陷入慢速泥沼,大船停留在港口的时间大幅增长,港口拥堵造成大范围延误后,船期的可靠性越来越低,在一系列权衡博弈下,2M暂缓美西航线并非愚举。

(资料来源:Clarksons)

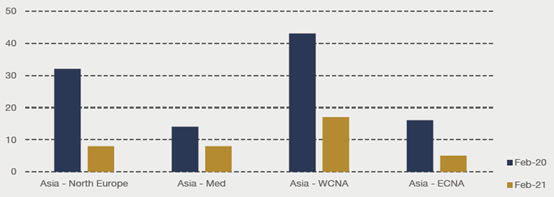

One Network Express和赫伯罗特(Hapag-Lloyd)的联盟成员早在春节前就已宣布在2月至3月的跨太平洋航线上,取消20条航线,其后2M联盟也在同一时期宣布了4条空白航线。与农历新年伴随着COVID-19的到来的2020年相比,截至2021年2月1日市场上宣布的空白航行数量并不多。由于COVID-19导致贸易下降,2020年2月和2020年3月宣布了300多次空白航行。

2020年2月与2021年2月空白航行对比图 (资料来源:德鲁里航运报告)

马士基表示,终止钟摆航线的决定是为了响应“最近前所未有的市场形势,全球供应链中严重的港口拥堵和设备限制”。市场中并不缺乏怀疑的声音,有人说目前从亚洲到北欧的即期运费目前是美国西海岸的两倍,马士基撤销航线只是为了去赚亚欧航线的钱而已;有人说2M的举动只是临时起义从而达到扰乱市场的效果,因为他们的市场份额使他们具备话事人的资格。

港口圈认为,2M解散他们两个钟摆航线服务的决定是有道理的,这不是一个糟糕的中期决定,运费一味的疯涨是假牛市,并不符合市场规律,马士基与地中海定深谙其中道理。所有的市场行为都是基于公平的商业决定,并且符合客户的最大利益,西海岸的长期港口拥堵若不放松,最终反馈回整个航运系统乃至全球供应链,一定是弊大于利的。

来源:港口圈