2020-06-08

2020-06-08 882

882

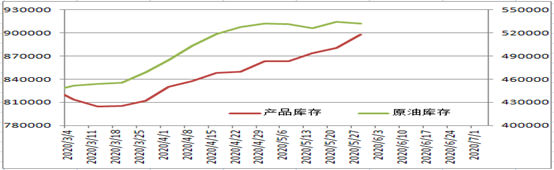

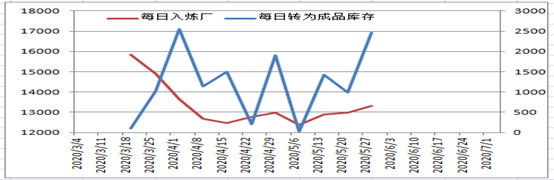

本周美国原油库存下降200万桶,并没有因为沙特数据上升而继续上升,每日炼厂进料的提升是库存下降的主要原因。

另外由上图可以发现,最近美国原油库存最近4周“降降升降”,依然处于高峰值。但是产品库存依然没有停止上升步伐,四周来上升了3300万桶。

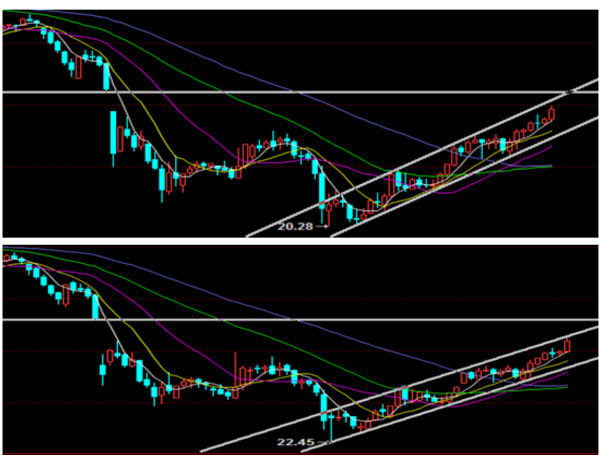

WTI的8月价格维持上升通道,轨道完整。布伦特的8月价格相对更为强劲,上周五触及轨道上端。

周五的上涨寄托了多头对于会议的热切期盼,会议中规中矩,多延长“减产970万桶”1个月,非常符合市场预期。市场早先有延长3个月的预期,显然不切实际。产油国各方对于价格的目标区间并不相同,因此博弈的手法就不相同,所以只能每个月都来观察一下市场状况,才能做出及时的调整和沟通。现在是网络会议时期,相对来说开会很简单。

只不过我想问一声沙特你在6月每日额外减产100万桶,还算数吗?市场对于这个考虑进价格了没有?

周一市场对于会议做出怎样的反应呢?我觉得有两种可能,一种是既然周五就触及轨道上轨,那市场顺势稍微回调,以时间换空间的平缓横向调整来获得下轨的支撑。还有一种可能是突破上轨,释放买方能量后就行比较大的调整。3月份的缺口是本次目标,3美元空间。

为什么说减产主体处于纠结?因为一方面美国库存数据以及美国各州政治活动并不乐观,因此OPEC+要通过减产来推动价格上行,毕竟“高价格*低产量=低价格*高产量”这样财政上也不吃亏。但是抬高价格以后,带来的页岩油公司的复产又不是各减产国所乐见。进行怎样的博弈,采用怎样的手段,目前也只有沙特和俄罗斯有选择的权利。

下面两张图表就是商业和非商业的净持仓和WTI走势的贴合图。对于原油这个品种来讲,一般来说,价格上涨的时候伴随着非商业净多头增加,价格下跌的时候伴随着非商业净多头的减仓。而与此同时,价格上涨的时候,商业持仓表现为净空头不断增加,价格下跌时商业净空头寸缩减。

随着价格的反弹,非商业的净多持仓还有继续增加的能力,因此价格也还有进一步上行空间,但是增仓力量面临瓶颈,需要额外力量突破净多60万手的关口。

我们把非商业头寸进行细化,非商业基本由共同基金以及中小投资公司组成。

中小机构在3月中旬也处于大量抄底状态,但是随着负价格的出现,经纪公司对原油交易进行限制,中小机构只能平仓无法开设新仓,所以4月下旬的净多头寸一路下滑。进入5月之后,经纪公司才陆续放开交易限制,但是中小机构的交易兴趣受到抑制,所以最近的价格上升过程中兴致缺缺。显然随着价格的进一步上行,其买入的兴趣将进一步缺失,中小机构大都保持调整之后再进场的心态。 综合两方面因素,非商业净多的增仓将会产生瓶颈期,将会约束价格继续上行。

海运圈聚焦专栏作者:田明辉

微信公众号:船舶综合服务商 (微信号happyshipping)