2021-05-12

2021-05-12 1192

1192

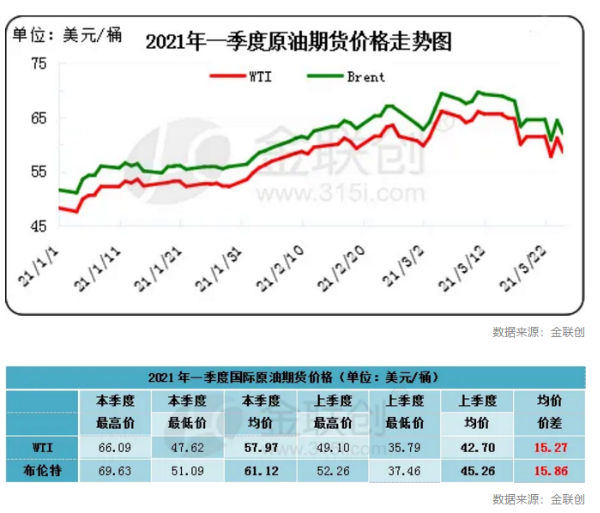

事件:1月5日,OPEC+会议上,沙特阿拉伯宣布将在2、3月份自愿大幅减产,该减产将抵消俄罗斯和哈萨克斯坦在2、3月份每月合计增产7.5万桶/日的影响。OPEC+的其他成员国在2月和3月维持产量不变。

金视点:OPEC+各产油国仅做出在2、3月小幅减产的决定,超出市场预期,加之沙特额外减产的承诺,这成为一季度油价大幅上涨的主要支撑因素之一。

事件:2月15日开始的寒潮导致美国原油产量短期内大幅减少,美国的石油总产量创纪录暴跌超过400万桶,比例近40%。

金视点:美国遭受寒潮冲击提振了2月中旬的原油价格涨势,但除美国原油短期大幅减产外,当地的炼厂关闭令美国原油加工量也同时大幅减少。此事件对原油市场而言喜忧参半,因此后期油价在上涨后承压回落。

事件:3月23日,台湾长荣集团旗下一艘货轮在开往荷兰的途中经过苏伊士运河时发生事故,横向卡在运河中,堵塞了双向交通超过10小时。

金视点:作为全球重要的海运路线,苏伊士阻塞可能对全球石油市场供应造成影响。但由于此次突发事件持续时间较短,其对大宗商品的影响是暂时的,疏通救援成功后,油价上涨仍会面临压力。

【供需面:疫苗接种推进经济复苏、OPEC+维持减产力度】

【国内市场:中国恢复美国原油进口、国内原油生产增加】

根据中国海关总署公布的数据显示,2021年1-3月我国原油进口量为1.39226亿吨(或1129万桶/日),其中前五位进口来源国分别是沙特阿拉伯、俄罗斯、伊拉克、阿曼和安哥拉。在前十位进口来源国中,七个国家均实现了同比增长,排在首位的沙特阿拉伯同比增长4.33%,排在第二位的俄罗斯同比增长1.42%。而排第三位的伊拉克则呈同比下降趋势,降幅达15.76%。此外,随着中美关系有所缓和,中国恢复了美国原油进口,进口自美国的原油数量大增,美国再次成为中国十大进口来源国之一。

【二季度市场关注面】

利好因素:

1、全球的疫情发展情况偏向缓和,特别是欧美地区随着疫苗的推广,各国防疫封锁措施有所放松。

2、北半球多数国家即将进入夏季燃料需求高峰期,需求前景有望进一步回暖。

3、中美的经济正处于复苏阶段,令油价得到支撑。此外,中美能否达成贸易协议也需关注。

4、由于当前市场供需平衡较为脆弱,突发事件对油市的影响也会较为明显,如美国油品管道遭袭停运事件为油价提供了一定的支撑。

5、进入6月后,飓风气候将会逐渐增多,特别是墨西哥湾沿岸的原油生产或将受到影响。

利空因素:

1、OPEC+将逐步增加原油产量,以沙特和俄罗斯为首的OPEC+联盟将在5月增产35万桶/日,6月再增加35万桶/日,7月份增产45万桶/日。

2、伊朗制裁或将部分解除,随着美伊对话有望取得进展,伊朗原油出口或将恢复。

3、印度疫情值得市场警惕,该国疫情蔓延出现失控趋势,由于印度是主要原油需求国之一,市场担忧其疫情或将影响原油需求前景复苏。

4、中国由于炼厂集中检修或导致原油需求出现一定程度的萎缩。每年的4-5月份一般是中国国内炼厂的集中检修期,在此期间原油需求或受到一定的影响。

后市预测:

二季度,从技术角度来看,原油价格走势或仍将保持箱体震荡的节奏,预计WTI的主流运行区间为58-68美元/桶;Brent的主流运行区间为62-70美元/桶。

来源:金联创能源