2021-05-08

2021-05-08 3367

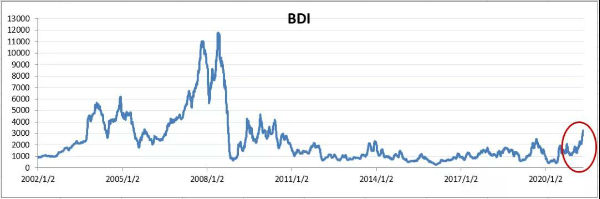

3367 BDI指数历史走势图

2020年5月14日BDI指数低至393点,一年之后回升至3266点,上涨了7倍。对于这轮市场上涨的原因,很难从短期因素中找到答案,即便有疫情因素的影响,船货数量之差在一年之内也不会有如此巨大的改变。我们认为,经过十年,干散货市场基本面和结构已得到改善,运力过剩的长周期问题部分得到解决,今年经济大幅反弹成为促发市场周期性上涨的抓手,长期因素和短期因素叠加,才是此轮市场上涨的主因。

1. 基本面修复,干散货市场进入稳步发展期

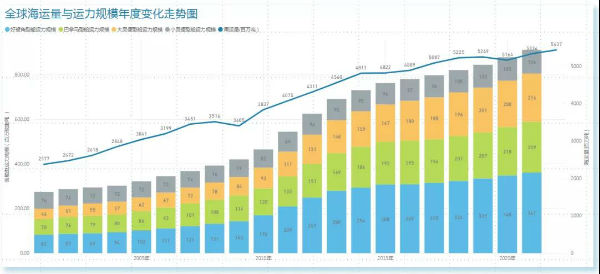

干散货航运是典型的周期性行业,金融危机以前因市场大幅上涨催生了大量的船舶订单,2007年至2012年运力规模保持了高速增长态势,年均增速达到12%,导致2010年之后市场的持续低迷,BDI年度均值在2016年创出历史新低。但随着需求的稳步增长,市场逐步消化和稀释过剩运力,供需平衡关系自2016年以来得到持续修复。2020年因受新冠疫情的严重冲击,市场仍然处于社会平均收益率水平附近。总体来看,海运需求经过10年的稳步增长,供需基本面逐步恢复合理状态。

全球海运量与运力规模年度变化走势图

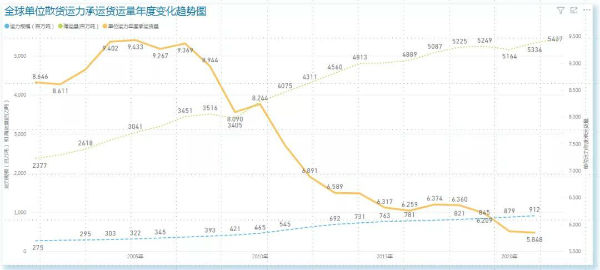

2.贸易格局改变导致运输格局调整,运距拉长发挥推动作用

近20年来,在全球一体化进程中贸易格局不断改变,尤其是跨洋区贸易的不断增加促使干散货贸易的运距呈现明显的拉长趋势。据统计,从2001年至2010年,散货运输船每载重吨运力年度承运货量的平均水平在8.9吨左右;2011年到2020年,平均水平下降到6.5吨左右;当前已经处于5.8吨左右的水平。未来随着几内亚铁矿石、铝土矿以及南美铁矿石、煤炭资源出口亚洲的份额继续提高,整个干散货海运贸易的运距将继续拉长,进而增加大吨位船舶的运力需求。

全球每载重吨散货运力承运货运量年度变化趋势

IMF最新发表的全球经济展望报告再次调高今年全球经济增速至6%。美国经济保持强劲。随着新一轮经济刺激计划的推进和新冠疫苗的广泛接种,美国一季度GDP增长6.4%。中国经济继续稳健加速,一季度GDP增速达18.3%。欧洲经济好转迹象明显。全球经济复苏正在加快,刺激大宗商品需求快速增加,铁矿石、原油、钢材等大宗商品价格持续上涨,企业补库存需求强劲。

二、下半年供需形势稳定,市场依然受益于长周期和短周期因素支撑

一是宏观经济整体继续处于反弹态势。IMF最新预计2021年全球经济增长6%,发达经济体及新兴市场和发展中经济体经济将分别增长5.1%和6.7%,美国和欧元区经济将分别增长6.4%和4.4%,中国经济增长8.4%。对于2022年,IMF预计全球经济将增长4.4%。新兴经济体已经成为推动经济增长的主要力量,除中国已经连续多年排全球经济增量第一外,以印度为代表的众多发展中国家正在陆续开启和完成工业化进程,成为全球经济增长的主要推动力,是全球干散货运输需求增长的主要动力。

二是干散货海运需求整体大幅增加。铁矿石方面,主流矿商产量将继续增加,尤其是巴西因矿难关闭的产能将陆续恢复,出口增幅将由去年的同比持平加快至6%,长航线货量将明显增多;澳洲矿石出口继续温和增长。煤炭方面,中国继续实行进口总量控制;印度进口增速预计从去年的-18%回升至10%左右;中国限制澳煤进口,但在价格优势下,澳煤出口其他地区的增量将扩大。谷物方面,全球粮食需求增加,结构性问题突出,巴西大豆出口仍将维持高位;中国进口活跃,大豆进口有望超1亿吨,玉米进口有望达到3000万吨,小麦进口有望达到1000万吨以上。小宗散货方面,几内亚铝土矿项目相继投产,铝土矿贸易继续高速增加;中国钢材出口明显改善;全球经济增速改善,将带动小宗干散货需求增多。

三是运力规模增速维持低位。按照目前的订单情况,预计到2021年底,全球干散货运力规模将达到9.3亿吨,同比增长2.3%,增速比去年下降1.5个百分点。

三、下半年干散货市场仍将维持高位,但波动或将增大

今年全球经济增速从上年萎缩4.4%强劲回升至增长6%的水平,增速创新世纪以来的新高。国际干散货运输需求增速可望达到与经济增速相当甚至更高的水平,将远超运力的增速。此外,大宗商品贸易格局变化客观上会增加周转量需求,对市场有正面提振作用。鉴于运力规模增速继续维持低位,预计2021年后期国际干散货航运市场总体表现有望大幅好于往年。但受中美关系、中澳关系、新冠疫情、FFA投机等因素影响,市场波幅可能也较大。

从长周期来看,10年的时间并不短,尤其对于干散货航运市场的参与者而言,这10年并不轻松。虽然今年航运市场有所好转,但是业界大部分参与者认为,全球航运业仍面临严峻考验,需要市场参与各方、行业组织以及政府部门共同努力,才能维护市场稳定健康发展。

来源:船货易平台