2018-09-17

2018-09-17 889

889 2018年BDI第37周报(9/10-14)

市场需求间歇性疲软 BDI架构阶段性筑底

【周分析】

总体状况:

恢复期BDI自2013年1月2日至本周共1428个交易日,其中:仅28个交易日即1.96%在2000点以上; 614个交易日即43.00%在1000-2000点区间;786个交易日即55.04%在千点以下,合计1400个交易日即98.04%在2000点以下。其中,自去年 8月3日(周四)至今年4月3日(周二)连续160日超越千点;4月13日(周五)至本周连续108日超千。

从以上统计可知,目前BDI一直据守1000-2000点区间。从7月4日至9月4日,连续44个交易日活跃在1500-1800点区间。上周三跌破1500点,至本周已连续8个交易日,且于本周四跌破1400点,回到今年6月底的水平,表明下挫未止,似有新一轮筑底趋势。

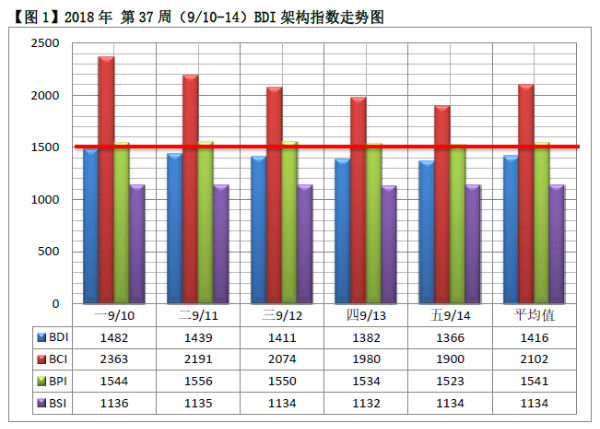

BDI:

本周BDI全五降,收盘值1366点,同比与去年底持平,环比上周低124点或8.32%;周增幅续跌为-8.84%,较上周缩3.21%;年内净增续跌为3.70%;周均值1416点环比上周低88点或5.85%,同比去年高60点或4.42%,去年周增幅为3.96%,比本周高12.80%。本周BDI四项指标连续第3周全部低于上周,表明大盘需求间歇性疲软。

BCI:

本周BCI亦全五降,收盘值1900点,环比上周低511点或21.79%;周增幅-23.18%,较上周缩10.96%;年内净增续跌为-6.42%。周均值2102点较上周减388点或15.58%,同比去年低596点或22.09%,去年周增幅为-2.86%,比本周高20.32%。

BPI:

本周BPI二升三降,收盘值为1523点,环比上周低5点或0.33%,周增幅-0.31%,较上周扩2.42%;年内净增续跌为11.52%;周均值1541点较上高20点或1.31%;周均值较BCI续低561点或26.69%,差距较上周又缩小13.23%,同比去年高80点或5.48%,去年周增幅为10.20%,比本周高10.52%。

BSI

本周BSI亦二升三降,收盘值为1134点,环比与上周持平,周增幅为0,较上周缩0.18%;年内净增仍为21.04%;周均值1134点亦与上周持平,同比去年高153点或15.60%,去年周增幅为9.66%,比本周高9.66%。

涨跌势:

1、BDI本周出现5连降第九波跌势(9/10-14),累增-8.84%,与上一波跌势时隔仅2个交易日。

2、BCI延续上周形成6连降第九波跌势(9/7-14),累增-23.72%(本周占-23.18%),与上一波跌势仅时隔1个交易日。

3、BPI与BSI本周均无5+连升(降)成波涨(跌)势。

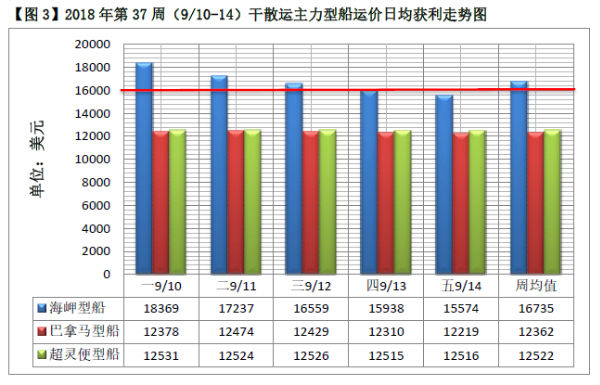

营运状况:

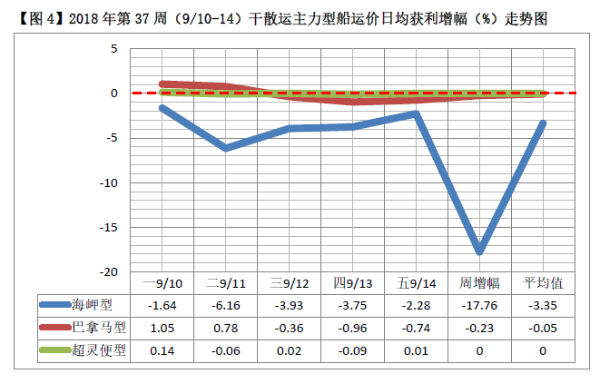

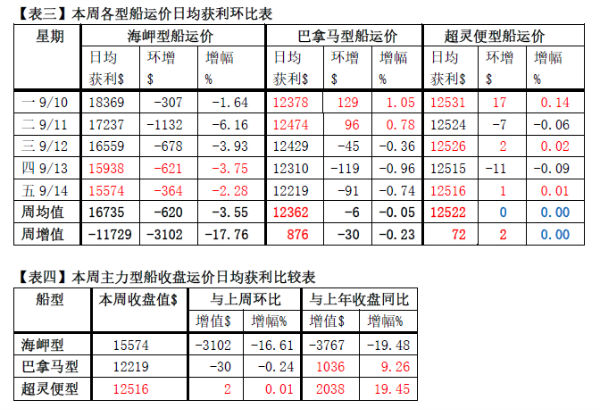

1、本周主力型船运价日均获利:

海岬型船净增-3102美元,环比上周低1107美元或55.49%;周增幅为-17.76%,较上周低7.84%;年内净增续跌为3.57%。周均值较上周低2346美元或12.29%,为16735美元。

巴拿马型船净增-30美元,环比上周高303美元或91.00%;周增幅为-0.23%,较上周扩2.40%;年内净增转跌为12.89%。周均值较上周高175美元或1.44%,为12362美元,同比海岬型船连续第22周低4373美元或26.13%,差距较上周缩小10.00%。

超灵便型船净增2美元,环比上周低37美元或94.87%;周增幅为0,较上周缩0.31%。周均值较上周高14美元或0.11%,为12522美元。

2、本周运价日均获利收盘值与上周环比:

海岬型船收盘为15574美元,较上周低3102美元或16.61%;比去年年终收盘续低3767美元或19.48%;去年同期为19614美元,比本周高4040美元或25.94%。

巴拿马型船收盘为12219美元,较上周低30美元或0.24%;比去年底收盘高1036美元或9.26%;去年同期为12224美元,比本周高5美元或0.04%。

超灵便型船收盘为12516美元,较上周高2美元或0.02%;比去年底收盘高2038美元或19.45%;去年同期为10270美元,比本周低2246美元或17.95%。

3、按收盘值粗略估算,海岬型船营运续盈7.8成,较上周减盈3.5成;巴拿马型船续盈6.5成,与上周持平;超灵便型船续盈16.6成,亦与上周持平。

走势看点

1、本周BDI架构各指数年内净增率如下:BDI续跌至3.70%,BCI则续跌至-6.42%,BPI续跌至11.52%,BSI保持21.04%。

2、市场回调加深,本周BDI架构指数出现如下6个特点:

a.BDI失守1400点,缩至今年6月底的水平;

b.BCI跌破2000点,退至今年6月初的水平;

c.BPI微跌,但周均值仍小胜上周;

d.BSI出现零增长,在大盘负增长的局面下仍是一个制衡点;

e.海岬型船运价日均获利继续下挫,以致同比低于去年收盘水平;

f.巴拿马型船与超灵型便船的运价日均获利保持上周盈利水平。

3、市场需求出现间歇性疲软,BDI架构似形成新一轮筑底走势——市场调节的“标配”环节。

海运圈聚焦专栏作者:俞鹤年