2018-04-12

2018-04-12 1136

1136 铁矿石需求收缩 干散运行情受累

——2018年BDI三月评

“强弩之末”,微弱延续反弹之势

自恢复期2013年1月2日至本月收盘BDI共有1312个交易日,其中:仅28个交易日即2.13%在2000-3000点区间;505个交易日即38.49%在1000-2000点区间,779个交易日即59.38%在千点以下,合计1284个交易日即97.87%在2000点以下。其中自去年8月3日(周四)至本月底连续159个交易日在千点以上。

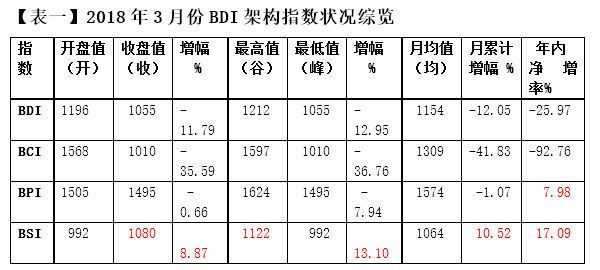

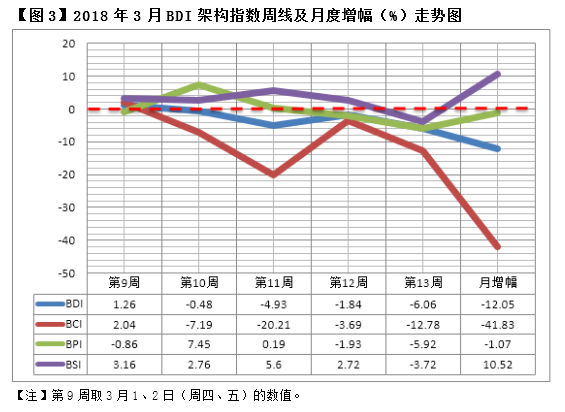

至本月底年内各指数净增率如下:BDI为-25.97%,BCI为-92.76%,BPI为7.98%,BSI为17.09 %。本月波交所开市21个交易日,BDI架构盘整探底延伸,致BDI月累计增幅下行至-12.05%,环比上月3.63%低15.68%,冲抵了上月的环比21.18%的扩幅;月均增幅为-0.57%,较上月的0.18%低0.75%。

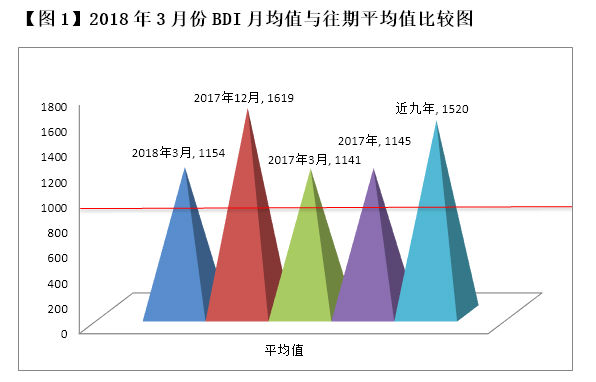

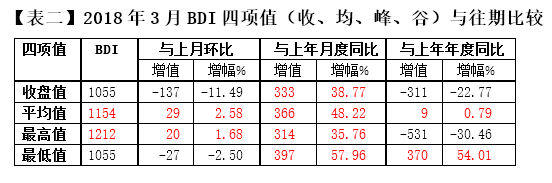

本月BDI平均值为1154点,环比上月高29点或2.58%,同比之下,较去年3月高13点或1.14%,较2017年平均值高9点或0.79%,较危机爆发后九年(2009-2017年)的年度平均值低367点或24.14%(参见图1,说明一下,因2008年9月爆发危机,故该年度平均值不计入后危期内同比之列)。可见,今年3月BDI架构总体走势在深度探底中小幅回升,距复苏战略点1500点差346点或23.07%。BDI架构整体水平对上月底部1082点(2/5)延续了反弹之势,不过,显得力度不大,后劲不足。

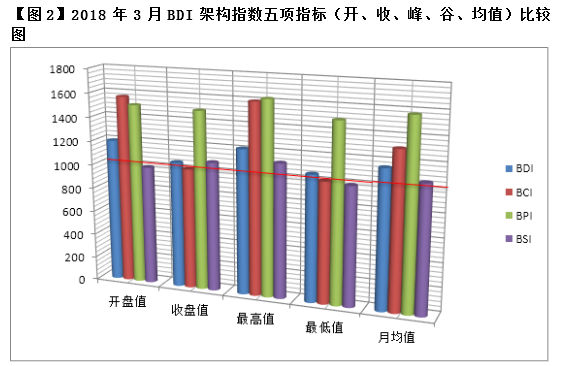

由以上图表可知——

1、从开收盘增幅看走势。本月BDI架构指数除BSI外,余皆“高开低收”,总体上与上月的“低开高收”形成对冲。其中,BCI从上月的2.09%转跌为-35.59%,环比下挫了37.68%,冲销了上月31.38%的增长,把BDI拖下了水,削弱了整体反弹的后劲。

2、从峰值变化看实际水平。本月BDI架构指数的峰谷值除BSI外,余皆 “先高后低”(峰值聚在月初,谷值集于收盘日),总体上与上月的“先低后高”形成对冲。其中依然是BCI以-36.76%拖了后腿,冲销了上月27.29%的增率,同比下挫64.05%,消耗了上月76.16%的增长。如此“由峰落谷”的走势反映了本月市场能量大幅耗散。

3、从本月累计增幅看整体状态,本月BDI架构指数的累计增幅除BSI增逾一成外,余皆负增长,远低于上月。其中BCI为-41.83%,跟今年一月-49.06%的水平相差无几,环比上月的-1.87%低39.96%,消耗了上月 47.19%的环比扩增。

4、本月BDI架构(其中特别是BCI)对上月增势的对冲,表明市场加大波动。从本月BDI的平均值与最高值来看,同比上月仍有小幅增长,表明开启于上月的大盘反弹之旅尚在延续,只是显得有点步履艰难,预示前路或遇坎坷。

5、当期BDI架构各指数的最高值与最低值是干散运市场运行强度的反映。最高值与最低值的差的绝对值即市场运行的“阈值”,它的大小与市场波动程度呈正相关的关系。高低先后反映的是走势方向下行或上行。

【涨跌势】

以连5+日升(降)为一波涨(跌)势。且看本月BDI指数架构涨跌走势——

1)BDI——延续上月形成5连升第4波涨势(2/28-3/6),累计增幅为2.02%(本月占1.68%);时隔3个交易日即出现了8连降第4波跌势(3/12-21),累计增幅为-7.22%。

2)BCI——本月无5+连升程波涨势,仅出现14连降第四波跌势(3/6-21),累计增幅为-35.68%。

3)BPI——本月出现6连升第三波涨势(3/5-12),累计增幅为8.01%;时隔5个交易日出现8连降第三波跌势(3/20-29),累计增幅为-8.04%,涨跌是恰巧形成对冲。

4)BSI——延续上月以16连降终结今年第2波跌势(1/23-2/13),累计增幅为-11.03%(本月占-7.18%);翌日即出现13连升第2波涨势(2/14-28),累计增幅为15.84%,冲销-11.03%的跌势,达成平衡。

5)BHSI——延续上月以27连升终结第二波涨势(2/14-3/22),累计增幅为31.99%(本月占14.33%);翌日即出现5连降第三波跌势(3/23-29),累计增幅为-3.81%。

6)本月共21个交易日,BDI为8升1平12降,BCI为6升15降,BPI为7升1平13降,BSI为16升5降。可见,本月主力指数出现压倒性跌势,唯独BSI以压倒性涨势见胜,由此形成BDI架构总体平衡。

【营运状况】

“一落万金”,海岬型船惨盘殿后

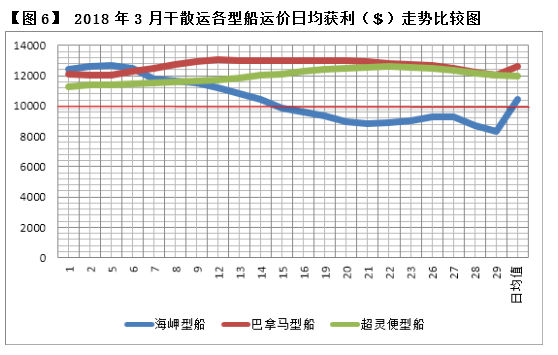

本月大型干散货船运价日均获利:

海岬型船运价日均获利于本月15日失守万金关,这是自去年3月6日突破万元以来,首次跌落。月底终以8339美元惨淡收盘,环比上月低4008美元或32.46%,亦即本月净增-4008美元或-32.46%,致年内净增为-11002美元或-56.88%;月累计增幅为-37.28%,较上月的-1.25%缩36.03%。本月收盘值净增同比上月低3628美元或954.74%

巴拿马型船本月收盘值为12011美元,同比上月低127美元或1.05%,亦即本月净增-127美元或-1.05%,较上月缩8.33%,致年内净增为828美元或7.40%。月累计增幅为-0.96%,较上月的13.22%缩14.18%,本月收盘值净增同比上月低956美元或115.32%。

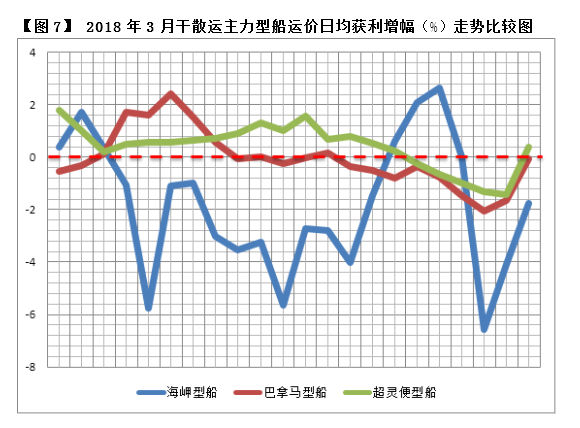

1)本月干散货船运价日均获利月度收盘值,唯超灵便型船一枝独秀,同比海岬型船与巴拿马型船,分别超出3684美元或44.18%与12美元或0.10%,尽现“小将挑大梁”的风采。这表明本月干散运供需关系发生结构性变化。值得关注的是,本月海岬型船营运状况“一落万金”,3月15日,从上一个交易日的10461美元跌至9869美元。须知,去年1月26日海岬型船运价日均获利从上一个交易日的10006美元跌至9314美元,一直“蜗居”到3月6日从上一个交易日的9425美元升至10439美元。“历史会否重演?”这是一个弥漫着不确定性的问题。

2)按照伦敦马施云会计事务所统计方法,以月收盘值粗略估算,本月海岬型船营运亏0.5成,环比上月减盈4.6成,按月收盘计,年内累计盈8.1成;巴拿马型船盈6.2成,较上月减盈0.2成,年内累计盈17.8成;超灵便型船盈15.6成,较上月增盈3.7成,年内累计盈40.5成。

【结语】

1、从季节短线看,本月BDI月累计增幅为-12.05%,创2009年以来同期最低纪录。有评论认为,每年3月干散运市场处于淡季,但是,历史性数据显示,近5年间同期BDI月增长俱逾一成,特别是去年同期高达42.00%,这样看来3月便是旺季了?事实上,季节性周期随机性较强,似难一概而论,定于一说,特别是后危恢复期供需结构适应性调整的短期变数较大。

2从增幅曲线看,除小型船BSI月增幅抬头外,大型船BCI、BPI全都埋首零线之下,尤其是BCI月增幅为-41.83%。业界各路评家在年初即预测,今年铁矿石大跌价,据澳大利亚预计将下跌20%;近期大国贸易纠纷对大宗商品价格产生下行压力,从而导致海岬型船运需剧缩,挫伤了干散运市场行情。这是供需结构变化的负面效应。据巴西外贸部统计,3月份巴西铁矿石出口额为16.8亿美元,同比下降27.9%。当月巴西铁矿石出口均价为56.0美元/吨,较去年同期的63.9美元/吨下跌12.4%。

3、从宏观长线看,3月以来BDI架构的跌势,实际上是对去年下半年涨势的对冲,以平衡总量走势;新底筑成必有反弹,依然是市场生态自律制衡的规律性反映。