2018-02-27

2018-02-27 1133

1133 自恢复期2013年1月2日至本月收盘BDI共有1271个交易日,其中:仅28个交易日即2.20%在2000-3000点区间;464个交易日即35.51%在1000-2000点区间,779个交易日即62.29%在千点以下,合计1243个交易日即97.80%在2000点以下。其中自去年3月7日(周二)以来累计136个,包括8月3日(周四)至本月底连续123个交易日在千点以上。

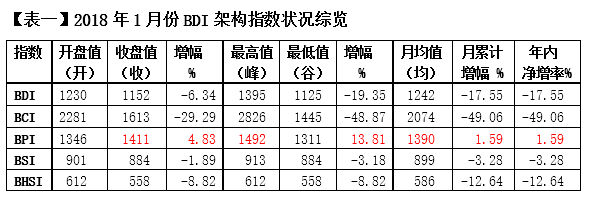

至本月底年内各指数净增率如下:BDI为-17.55%,BCI为-49.06%,BPI为1.59 %,BSI为-3.28 %,BHSI-12.64%。本月波交所开市22个交易日,BDI架构延续了去年最后一周整体走势大幅下挫的走势,致BDI月累计增幅为-17.55%,环比上月低3.64%;但因得益于前期增长积累,月均增幅为-0.80%,仍比上月的-0.87%稍高0.07%。

本月BDI平均值为1242点,环比上月低377点或23.29%,同比之下,较去年1月高335点或36.93%,较2017年平均值高97点或8.47%,较危机爆发后九年(2009-2017年)的平均值低272点或17.89%(参见图1)。也就是说,今年开局首月BDI架构总体走势同比好于去年,但仍未达到后危九年间的平均水平,尚低于复苏战略点1500点达258点或17.20%,BDI整体水平环比上月大幅下挫,进入复苏前的筑底生态。

由上表可知——

1、从开收盘增幅看走势。本月BDI架构指数除BPI“低开高收”增长4.83%外,余皆延续了上月集体“高开低收”的走势,但跌幅收缩,如BCI即比上月减跌0.40%。

2、从峰值变化看实际水平。本月BDI架构指数的峰谷值除BPI“先低后高”增长13.81%外,余皆“先高后低”,形成不同程度的下挫走势,其中BCI大跌48.87%。正是BPI与BCI增跌相抵,使本月BDI峰谷值的增幅为-19.35%,较上月的-21.63%高2.28%。这表明本月波动略小于上月。

3、从本月累计增幅看整体状态,除BPI为1.59%较上月高3.55%外,余皆低于上月,其中BCI较上月低19.82%,以致BDI较上月低5.44%。这表明本月在深度延续始于上月的筑底之势,尚未见底,反弹延迟。

【涨跌势】

以连5+日升(降)为一波涨(跌)势。且看本月各船型指数涨跌走势——

1)BDI——延续上月以9连降终结第11波跌势(2017/12/13-2018/1/2),累计增幅为-33.91%,本月占-9.96%;接着出现了5连升今年第1波涨势(1/3-9),累计增幅12.84%;接着又出现了8连降今年第1波跌势(1/10-19),累计增幅-23.00%;接着就又出现了5连升今年第2波涨势(1/22-26),累计增幅8.14%。

2)BCI——延续上月以9连降终结去年第9波跌势(12/13-1/2),累计增幅为-59.74%,本月占-19.04%;时隔4个交易日又形成10连降今年第1波跌势(1/9-22),累计增幅为-64.03%;接着出现5连升今年第1波涨势(1/23-29),累计增幅21.79%。

3)BPI——延续上月以9连降终结第13波跌势(12/14-1/3),累计增幅为-24.94%,本月占-4.54%;时隔4个交易日又出现7连降今年第1波跌势(1/10-18),累计增幅为-8.48;翌日始即形成5连升今年第1波涨势(1/23-29),累计增幅为21.79。

4)BSI——延续上月以9连降形成今年第1波跌势(12/19-1/4),累计增幅为-6.53%,本月占-3.32%;接着出现7连升今年第1波涨势(1/8-16),累计增幅为2.91%;时隔4个交易日出现7连降第2波跌势(1/23-31),累计增幅为-7.80。

5)BHSI——延续上月形成12连降今年第1波跌势(12/19-1/4)),累计增幅为-6.53%,本月占-6.24;时隔8个交易日又出现6连降第2波跌势(1/24-31),累计增幅为-8.76%。本月无5+连升涨势。

本月共22个交易日,BDI为10升12降,BCI为9升13降,BPI为10升12降,BSI为9升3平10降,BHSI为3升1平18降。可见涨势不足,跌势有余。本月BDI架构指数涨跌势起伏相随,跌势占先,由此构成盘整筑底的高波频态势。

【营运状况】

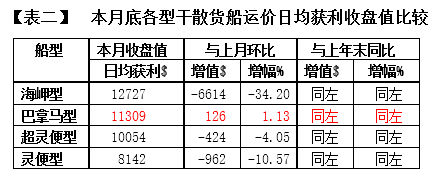

本月大型干散货船运价日均获利:

海岬型船本月收盘值为19341美元,环比上月低7204美元或27.14%,亦即本月净增-7204美元或-27.14%,冲抵了上月的20.33%,致年内净增为9263美元或91.91%。;月累计增幅为-29.41%,较上月缩49.01%。本月收盘值净增同比上月低11689美元或260.62%

巴拿马型船本月收盘值为11183美元,同比上月低301美元或2.62,亦即本月净增-301美元或-2.62%,较上月扩1.70%,致年内净增为4357美元或63.83%。月累计增幅为-1.95%,较上月扩1.95%,本月收盘值净增同比上月高218美元或42.00%。

由上表可知——

1)本月干散货运价架构收盘值月度增幅环比走势显示,唯巴拿马型船扭转上月跌势,增长1.13%,较上月扩增3.75%,而其他各型船延续并扩大了上月跌势。

2)按照伦敦马施云会计事务所统计方法,以月收盘值粗略估算,本月海岬型船营运盈4.5成,环比上月减盈7.6成,今年内累计盈4.5成;巴拿马型船盈5.2成,较上月略增盈0.1成,今年内累计盈5.2成;超灵便型船盈11.4成,较上月减盈0.9成,今年内累计盈11.4成;灵便型船盈13.3成,较上月减盈2.7成,今年内累计盈13.3成。除巴拿马型船略增外,余皆延续并扩大了去年末跌势。可见,今年干散运市场营运呈低调开局走势。

1)环比上月,本月唯独巴拿马船运价日均获利收盘净增略升,环比上月高3.75%,余皆负增长,尤其是作为“大户”的海岬型船月收盘下挫34.20%,连“小户”灵便型船也尾随跌掉10.57%。

2)从周均值、月均值环比上月来看,各型船集体下行,尤其是海岬型船大幅跌逾四成,这表明干散运市场行情新年开局跌落下行通道。

3)以本月尾周与首周收盘值比较,海岬型船减7470美元或36.99%,增幅较上月缩6.75%;巴拿马型船增409美元或3.75%,增幅较上月扩10.32%%;超灵便型船跌137美元或1.34%,增幅较上月缩1.28%;灵便型船跌689美元或7.80%,增幅较上月缩7.25%。

【结语】

2018年BDI架构开局延续了去年末的跌势,特别是作为“领头羊”的BCI跌势汹汹,导致总体走势形成一轮“不平衡”状态。不过,“次重量级”的BPI则“众醉独醒”,以弱增长制衡,以支撑BDI“避险”。历史数据显示,这一现象重复出现。这表明市场处于“不平衡”状态时,正常情况下总有一个“制衡因素”存在,成为转入新一轮“平衡”的潜在力量。

与去年同比,以数值论,今年开局BDI本月平均值1242点较去年的907点高335点或36.93%;从走势看,去年一月BDI无5+连升成波涨势,今年本月则出现两波5连升涨势,合计增幅达20.98%;去年一月BDI出现5连降、9连降两波跌势,合计增幅为-26.78%,今年本月出现8连降一波跌势,累计增幅为-23.00%。足见今年BDI开局走势明显好于去年同期。就此而论,今年BDI开局展示了“一年上一个台阶”的优势,在低调盘整探底的状况下,还是开了一个好头。

海运圈聚焦专栏作者:俞鹤年