2018-02-21

2018-02-21 1103

1103 2018年BDI第7周报(2/12-16)

BDI周均值与上周持平 亚洲春假来临影响运需

【周分析】

总体状况:

恢复期BDI自2013年1月2日至本周共1283个交易日,其中:仅28个交易日即2.18%在2000点以上; 476个交易日即37.10%在1000-2000点区间;779个交易日即60.72%在千点以下,合计1255个交易日即97.82%在2000点以下。其中,自去年 8月3日(周四)至本周已连续130日超越千点。

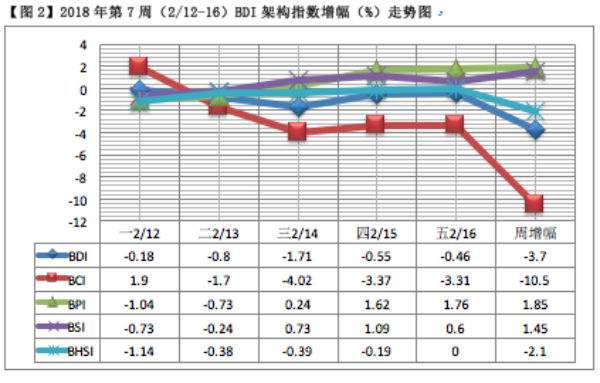

BDI:

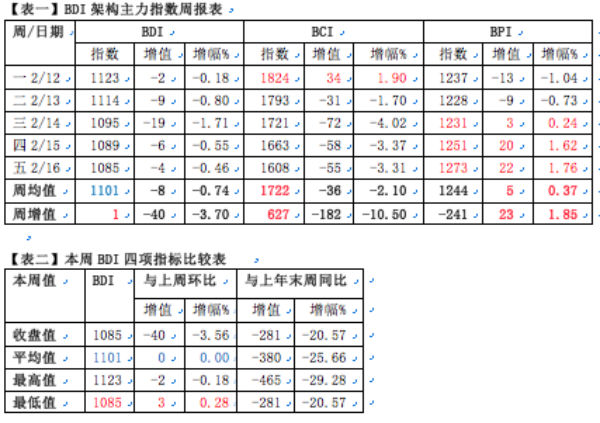

本周BDI全五降,收盘值为1085点,环比上周低40点或3.56%;周增幅为-3.70%,较上周缩6.44%;年内净增转跌为-23.53%;周均值1101点比上周持平;同比去年高399点或56.84%,去年周增幅为5.58%,比本周高9.28%。本周BDI四项指标唯最低值略高于上周,表明本周呈见底微弱反弹之状。

BCI:

本周BCI一升四降,与上周的一降四升形成对冲,收盘值1790点,环比上周低182点或10.16%;周增幅-10.50%,冲低上周增幅20.38%的一半,较上周缩30.88%;年内净增转跌为-48.25%。周均值1722点较上周高126点或7.89%,此因积累了上周胜果所致;同比去年高1104点或178.64%,去年周增幅为10.51%,比本周高21.01%。

BPI:

本周BPI二降三升,收盘值为1273点,环比上周高23点或1.84%,周增幅1.85%,较上周扩10.25%;年内净增转升为-8.48%;周均值1244点较上周低48点或3.72%,比本周BCI低478点或27.76%,同比去年高313点或33.62%,去年周增幅为-2.62%,比本周低4.47%。

涨跌势:

1、BDI本周形成5连降第三波跌势(2/12-16),累计增幅为-3.70%,与上一波跌势仅时隔4个交易日。

2、BCI延续上周形成5连升今年第二波涨势(2/6-12),累计增幅为24.80%(本周占1.90%),冲抵今年第一波涨势(1/23-29)的21.79%。

3、BPI延续上周以12连降终结第二波跌势(1/29-2/13),累计增幅为-19.21%(本周占-1.77%)。

4、BSI延续上周以14连降终结第二波跌势(1/23-2/13),累计增幅为-11.03%(本周占-0.97%)。

5、BHSI延续上周以17连降结束第二波跌势(1/24-2/15),累计增幅为-12.85%(本周占-2.10%)。

营运状况:

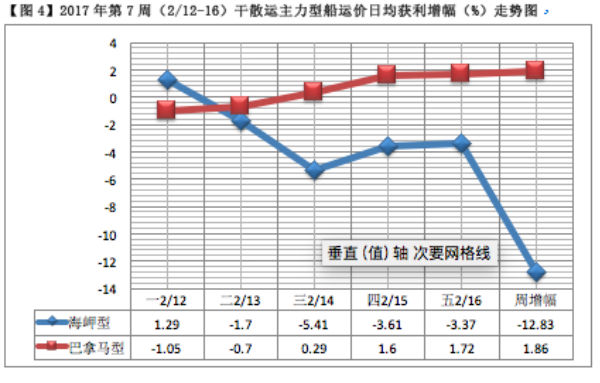

1、本周各型船运价日均获利:

海岬型船净增-1740美元,冲抵了上周的2769美元,环比低4509美元或162.84%;周增幅为-12.83%,冲抵上周的22.55%,较上周缩35.38%;年内净增转跌为-34.73%。周均值较上周高788美元或6.25%,为13386美元。

巴拿马型船净增186美元,环比上周高1052美元或121.48%;周增幅为1.86%,较上周扩10.07%;年内净增转升为-8.48%。因受上周跌势所累,周均值较上周低381美元或3.68%,为9985美元,低于海岬型船低3401美元或25.41%,延续去年已连续落后29周。

2、本周运价日均获利收盘值与上周环比:

海岬型船以12396美元收盘,较上周低1740美元或12.36%;去年同期比本周低6266美元或5.55%。

巴拿马型船收盘为10216美元,较上周高186美元或1.85%;去年同期比本周低2857美元或27.97%。

3、以收盘值粗略估算,海岬型船营运续盈4.2成,较上周减盈1.9成;巴拿马型船续盈3.8成,较上周略增盈0.7成。

走势看点

1、本周BDI架构各指数年内净增率如下:BDI转跌至-23.53%,BCI转跌至-48.25%,BPI转升至-8.48%,BSI转升至-8.69%, BHSI续跌至-20.63%。

2、BDI在1130-1080点区段下行;BCI在1900-1600点区间下行;BPI收盘时在1200-1300点区间上行;BSI收盘时回升至820-840点区段;BHSI 在520-510点区段下行止步于收盘。

3、从走势图形看,本周BCI的下行线与上周的及本周BPI的上行线形成强烈对冲,与上周的走势恰好相反,表明近几周来波动起伏较大,反映了亚洲多国春节假日来临对大宗商品运输需求的影响。本周大盘继续保持好于去年同期的优势。值得一提的是,去年同期海岬型船运价已连续三周低于巴拿马型船,而本周则连续29周海岬型船高于巴拿马型船。表明干散运市场供需状况比去年同期正常。