2018-01-30

2018-01-30 1035

1035 不来梅大学应用科学系教授乌利齐·马尔乔说,联合抵制疏浚可以阻止船舶容量的无休止上升。

对于集装箱船舶大型化趋势的两种观点

经济合作与发展组织(OCED)国际运输论坛(ITF)主席欧莱芙·墨克(Olaf Merk)预言,未来将出现两艘25000TEU船分别驶向不同的目的港。而麦肯锡(McKinsey)在一份题为《集装箱航运业未来50年》(Container shipping: The next 50 years)的研究报告中预测,未来将出现50000TEU的全自动集装箱船,并由此催生出巨额的港口投资需求。

与此相反,马士基航运的首席营运官庹索仁(Soren Toft)则认为,在可预见的未来,船舶大型化的趋势将会终结。他认为,由于港口在基础设施方面对于应对大船越来越感到力不从心,所以,推动船舶大型化的规模经济效益驱动因素将不复存在。发展更大型的集装箱船在不久的将来不会非常实用,其前景也是不可预见的。如果在最大型船的规模经济和次大型船的灵活性和发船频率之间进行权衡,按照目前预测的贸易量的计算结果是最大型船将会把服务航线频率降低到一个不利的水平。按照这种表述的逻辑,这将意味着在未来十年内,航运公司将认为24000 标准箱船只的部署是实用的;而如果一些公司被兼并或破产使该行业变得更加集中化,那么这种船只可能会加快发展。

过去十年里,集装箱船大型化的步伐加快,其后果是使运输产业链上的其他环节受损。对于港口管理当局和码头营运商来说,在许多情况下,他们对港口基础设施和营运设施的投资无法得到恰当的回收,因而造成资本成本增加和利润率下降。

此外,巨型船舶对港口岸边装卸作业、堆场作业和腹地集疏运系统产生的三大高峰前所未有,尤其是船舶经常晚点带来了更大的挑战。人们不得不质疑:船舶大型化进程是否已到拐点,即大型化所获得的边际效益已不足以补偿其边际成本?

总之,随着整个运输链的反响,船舶大型化趋势已成为海上运输最重要的问题之一,在专业杂志和期刊中已经引起了广泛争议。

那么,船舶大型化趋势的终点到底在哪里?有哪些因素可能阻遏这一趋势?

集装箱船舶大型化何处是终点?

为创造更大的规模经济性,集装箱船的容量不断增大,这似乎是个无止境的过程。但船舶规模的增大也是有极限的。以油轮为例,几十年前,油轮载重量最高达到50万dwt左右,当时这样规模的船舶只有两艘。但自80年代以来,最大的原油油轮中的绝大部分已经报废或被改装后转换到其他用途(如海上钻井平台和浮动油库)。目前硕果仅存的在役最大油轮是建造于2002年的TI级油轮,总载重吨44.2万dwt,吃水24.5米。

过去的几年间,容量在14,000TEU 以上的船舶已成为亚欧贸易航线的主力船型。根据现有订单量测算,预计到2018年年底,将会有200多艘这种级别的在役船舶。

目前最大的在役集装箱船是东方海外6艘21,340 TEU船,最大的在建船是地中海航运和达飞轮船公司订造的20艘22,000 TEU船。

如今,通过使用大型船舶和降低航速,航运公司的平均单位舱位成本已经大幅度降低。为应对这些新一代更大型的船舶,港口一直在努力做准备。

过去没有集装箱的时候,定班航运公司的船舶是根据特定贸易地区的条件专门设计的,也就是说,主要是为适应港口的限制条件而设计的,但是如今这些都变了。尽管集装箱化运输使港口之间的可替代性增强,但是新一代集装箱船的涌入使得港口必须立即投资以满足这些更大船舶的需要。

船舶大型化趋势存在拐点

由于港口行业内的竞争激烈,所以各个港口都在不断地抢先调整相应设施。这些调整包括加深航道,增大转弯半径,以及加固码头岸壁来安置更大的龙门起重机。在过去,从港口的角度来看,这一过程是合理的。

自从开始集装箱化运输以来,船舶规模的增大已降低了单位舱位成本,使得运价下调的空间不断地变大。

集装箱化促进了货运业的繁荣,港口由此获益颇多。从全球经济视角来看,任何为适应更大的船舶而进行的港口投资都是有意义的,因为这促进了世界劳动分工,进而带动了全球财富的增加,而不仅是发达国家。

但是,或许现在是重新考虑在可预见的将来如何发展的时候了。

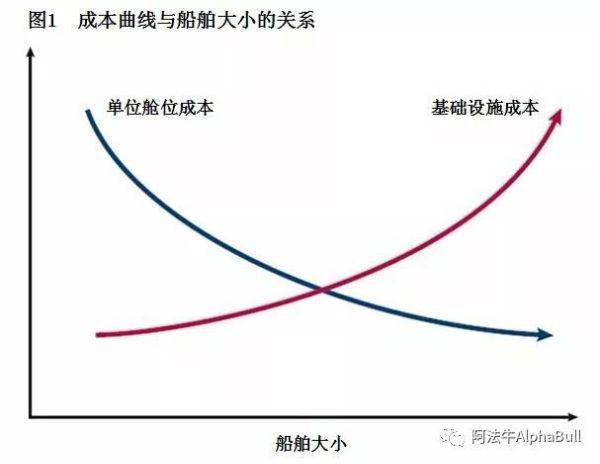

由于船舶的减速航行已成行业惯例,所以船舶推进功率的极限就变得无关紧要。从技术层面来说,船舶容量下一步最有可能达到25,000 TEU,这将不再是个挑战。但是,随着船舶变得越来越大,单位舱位成本下降的速度将越来越平缓。与此同时,为大型船舶服务所必需的港口码头的基础设施投资成长的速度却越来越快。两者迭加,可以得到船舶大型化趋势的拐点,即两条曲线的交点,如图1所示。

马士基3E级集装箱船的发动机相当小,其极高的燃油效率很大程度上也要归因于船舶减速航行。

由于码头到码头的集装箱运输成本仅占整个运输链的20%-30%,所以,即使海运费下降,它对零售价的影响充其量也只有几美分。因此,进一步增加船舶规模,几乎不会诱发任何额外的集装箱货物运量。

由公共财政来补助航运公司巨头升级船型缺乏合理性

相反地,船舶规模不断增加,船宽和吃水每额外增加一米,港口为此所做的必要准备也在增加,不仅是起初需要疏浚,还包括后期要继续维护航道的水深不变。

这使得主要来自公共财政的用于港口基础设施开发的投资和总体经济回报越来越不成正比。导致这种情况的主要原因是实体结构,包括造船基础、航道工程和港口建设。所以,船舶大型化带来的规模经济效应使得集装箱船公司只享受到很小的单位舱位成本优势,而船舶规模的不断增大却导致基础设施和船舶外壳构造的成本日益增加。

基础设施和外壳构造成本中所有与船舶规模有关的成本有必要加以调整。但这部分成本是否被过高衡量是很值得怀疑的。例如,欧亚贸易航线上的22,000 TEU容量的船舶,总体来说仍会维持正平衡。

公共资源的投入只是为了让那些有能力投资大型船舶的集装箱船公司相比于他们的竞争者拥有成本优势。而这些大型船舶目前看来是根本不必要的。因此可以说,这些竞争成本大部分是由公共部门负担的。甚至我们可以说,这是一种由公共财政赞助的有利于大航运公司的扭曲了的竞争。

全球集装箱运输量将继续成长,但引起该成长的原因不是舱位成本的降低,而是全球经济指标。

集装箱航运业主要由价格竞争以及该竞争中的成本领先者所推动。

这就是为什么仍有新船订单的原因。虽然从航运公司的角度来看,考虑到运力供给已严重过剩,这些订单已没有意义。

从船舶大型化获益的是疏浚公司、造船厂和振华重工

在今天的恶性竞争中,船舶必然需要提高舱位利用率,那么就必须有人在运费回扣上为此买单。也因此这些新造船最初的成本优势会被更低的运费率完全耗尽。这是由于大型船舶过量订造导致运力供给过剩后的必然结果。

最终享受成本优势的只是航运公司的顾客们。他们实际上并不是因为这些意外回扣而心存感激。这样的回扣并不代表运费会大幅降低,也因此不会诱发额外的货物运输量。结果,运力供给过剩现象仍然存在,低运费率也不会给航运公司留有适当利润。

同时,许多容量在8,000~10,000 TEU的还算新的船舶会被更大的船舶取代。由于航速太快、规模太小,这些船已经大幅贬值。结果这些船就被转移到那些它们能淘汰更小规模船舶的航线上。这样的梯级置换效应接着会继续转移到其他航线。

这没有给任一相关方带来任何可持续优势。而这一过程的幕后推动者,是那些大的航运公司。而港口则通过为大型船舶的通航提供先决条件,推动了航运公司之间的恶性竞争。

那些没有调整设施来适应大型船舶的港口将会丧失主干航线上的贸易,并随之丧失支线上的贸易。

可以理解,港口急于避免卷入这样一种螺旋式下降趋势中。夸张一点说,在这一过程中牟取暴利的主要是荷兰和比利时的疏浚公司,韩国的三家造船厂,以及一家占绝对优势的中国大陆国有起重机制造商——振华重工。

从航海方面来讲,马六甲海岬型船吃水20米,容量大约为30,000 TEU,这已达到了极限。

另外,保险公司拒绝为如此大的集群风险投保,保险方面也已达极限。除了保险问题,也应该考虑通过其他方式来阻止这种螺旋下降趋势,而不是大量投入公共资金和私人资源,因为这并没有让任一相关方持续从中获益。

只要港口仍将船舶吃水视为竞争中的决定性因素,这一下降过程就不会停止。

联合抵制疏浚

那么,是否可以专门建立区域性港口卡特尔以便在关于水深的问题上达成一致?通过联合抵制疏浚,港口可以避开上述无休止的螺旋下降趋势。毕竟集装箱航运业常常通过收购、兼并和非正式的合作实现产业整合。甚至可能航运公司也会如释重负,因为不必再被迫频繁投资越来越大的船舶。

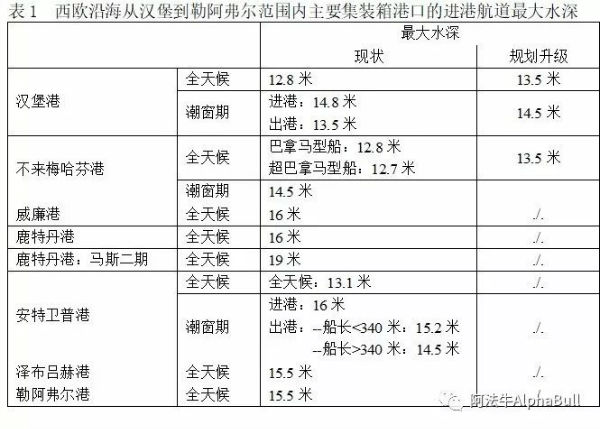

表1显示西欧沿海从汉堡到勒阿弗尔范围内主要集装箱港口的进港航道最大水深。由表可见,容许大型船舶全天候进出港的只有鹿特丹港和威廉港。而汉堡港则因为易北河的水深条件限制使它成了最大的输家。尽管如此,汉堡港和不来梅哈芬港都制订了航道升级的规划。

拥有深海设施的鹿特丹港大概更愿意看到其他港口因为自身条件而被限制。但鹿特丹港也不一定要加入该卡特尔。但是,从航运公司的角度来看,在北欧只有一个港口能容纳这些预计规模的大型船舶未免风险太大。

但易北河和威悉河的预期调整,将会改善汉堡港和威廉港的状况,至少可以为除鹿特丹港以外的港口提供一个公平竞争环境。

单从环境角度来看,鉴于必须投入大量资金来容纳大型船舶,该理念的意义及实际可行性和政治可行性是值得考虑的。

海运圈聚焦专栏作者:徐剑华

E-mail: xujhuajs@126.com

微博:http://weibo.com/1244604231/profile?is_all=1 (微博名:江南思蒓)

微信公众号:阿法牛AlphaBull