2017-12-25

2017-12-25 887

887 BDI第51周报(12/18-22)

年终扫尾回调深度盘整 均值录得四年同期顶峰

【周分析】

总体状况:

恢复期BDI自2013年1月2日至本周共1249个交易日,其中:仅28个交易日即2.24%在2000点以上; 442个交易日即35.39%在1000-2000点区间;779个交易日即62.37%在千点以下(包括今年5/15-8/2连续57个交易日),合计1221个交易日即97.76%在2000点以下。目前,自今年3月7日(周二)以来,BDI累计136个交易日在千点以上,其中,8月3日(周四)至本周已连续101日超越千点。

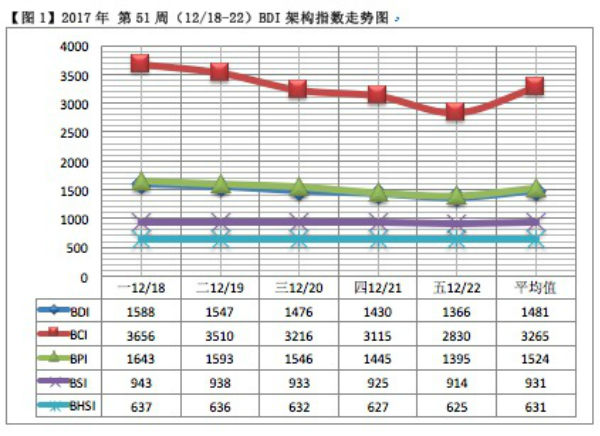

BDI:

本周BDI全降,收盘值为1366点,环比上周低253点或15.63%;周增幅为-16.68%,较上周缩11.81%,年内净增续跌至40.17%;周均值1481点比上周低216点或12.73%;同比去年高550点或59.08%,去年周增幅为1.68%,比本周高18.36%。本周BDI四项指标环比全线落后,表明进入年终深度盘整。

BCI:

本周BCI亦全降,收盘值2830点,环比上周低947点或25.07%;周增幅-27.86%,较上周缩17.75%;年内净增续跌至104.71%。周均值4098点较上周低833点或20.33%;同比去年高2099点或180.02%,去年周增幅为28.54%,比本周高56.40%。

BPI:

本周BPI亦全降,收盘值为1395环比上周低282点或16.82%,周增幅-18.01%,较上周低23.06%;年内净增转跌至53.34%;周均值1524点较上周低157点或9.34%,比本周BCI续低1741点或53.32%,同比去年高598点或64.58%,去年周增幅为-27.56%,比本周低9.55%。

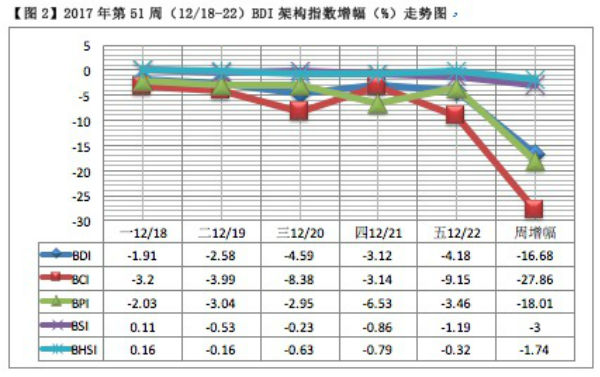

涨跌势:

1、BDI延续上周形成8连降终结第十一波跌势(12/13-22),累计增幅为-23.95%,本周占-16.68%。

2、BCI延续上周形成8连降第九波跌势(12/13-22),累计增幅为-40.34%,本周占-27.86%。

3、BPI延续上周形成7连降第十一波涨势(12/7-13),累计增幅为-20.40%,本周占-18.01%。

4、BSI、BHSI本周无5+连升(降)成波涨(跌)势。

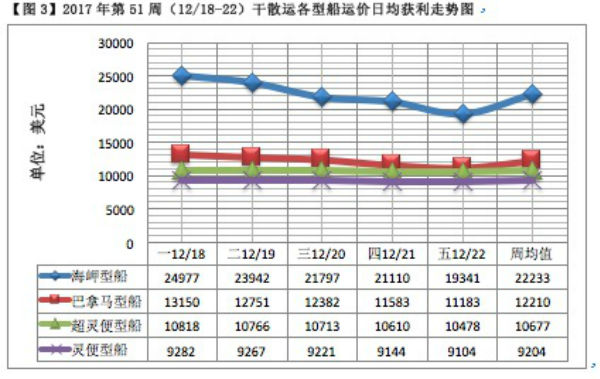

营运状况:

1、本周各型船运价日均获利:

海岬型船净增-6518美元,环比上周低2684美元或70.01%;周增幅为-28.04%,较上周缩15.27%;年内净增续跌至105.96%。周均值较上周低6508美元或22.64%,为22233美元。

巴拿马型船净增-2238美元,环比上周低2949美元或414.77%;周增幅为17.84%,较上周缩23.38%;年内净增转跌至53.35%。周均值较上周1238美元或9.21%,为12210美元,续低于海岬型船10023美元或45.08%,已连续落后21周。

2、本周运价日均获利收盘值与上周环比:

海岬型船以19341美元收盘,较上周低6518美元或25.21%;与去年底收盘值(10078美元)相比续超9263美元或91.91%。去年同期即年收盘值,比本周9263低美元或47.89%。

巴拿马型船收盘为11183美元,较上周低2238美元或16.68%;比去年收盘值(6826美元)高4357美元或63.83%。去年同期即年收盘值,比本周低4357美元或38.96%。

3、以收盘值粗略估算,海岬型船营运续盈12.1成,较上周减盈7.4成;巴拿马型船续盈5.1成,较上周减盈3成。超灵便型船盈12.3成,较上周减盈0.7成;灵便型船盈16成,较上周增盈0.5成。

走势看点

1、至本周年内各指数净增率如下:BDI续跌为40.17%,BCI续跌为104.71%,BPI转跌为53.34%,BSI续跌为1.92%,BHSI转跌为1.70%。

2、BDI下滑3个百点区间,收盘跌落1400-1300点区间;BCI骤降近千点,在2900-2800点区间收摊;BPI也失守3个百点区间,在1400-1300点区间打烊;BSI、BHSI分别在1000-900及700-600点区间小步下行。

3、BDI出现2014年第16周(4/14-17)以来的最大跌幅-16.68%,足见回调程度之深。市场年终扫尾盘整,实乃供需运行的作息常态。可堪欣慰的是,本周BDI平均值逼近1500+复苏战略点,为近四年同期的最高水平,前三年则全军覆没于千点以下。