2017-12-07

2017-12-07 964

964 涨跌不惊,看沧海潮起潮落;

盈亏无虑,望船舱货进货出。

【总体走势】

BDI随BCI在最高点收盘

中小指数回调出现负增长

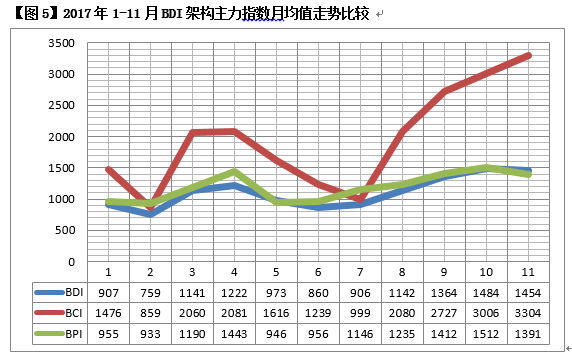

自恢复期2013年1月2日至本月底BDI共有1233个交易日,其中:仅28个交易日即2.27%在2000-3000点区间;426个交易日即34.55%在1000-2000点区间,779个交易日即63.18%在千点以下,合计1205个交易日即97.73%在2000点以下。其中自今年3月7日(周二)以来累计120个,包括8月3日(周四)至本月底连续85个交易日在千点以上;本月BDI平均值为1454点,环比上月低30点或2.02%,距复苏战略点1500点尚差46点或3.07%,较上月增加了2.00%的差距,BDI整体水平较上月略有回调,但保持了增长势头。

至本月底年内各指数净增率如下:延续上月,BDI从50.27%升至54.08%,BCI从115.44%升至133.95%,BPI从59.58%降至55.30%,BSI从16.39%降至4.80%,BHSI从9.93%降至1.36%。本月BCI继续大升18.51%,虽BPI、BSI、BHSI集体负增长,但仍将BDI推升3.81%。

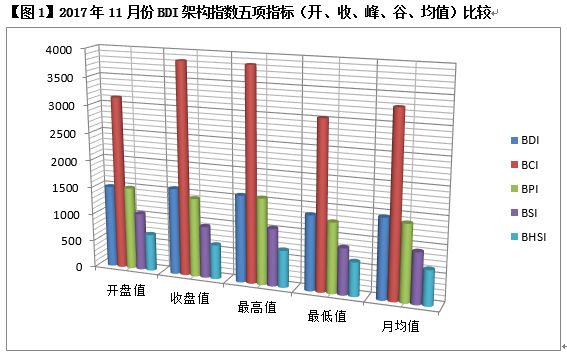

由上表可知——

1、从增幅看走势。本月BDI架构指数唯BCI“低开高收”,余者皆“高开低收”,在整体上形成一种平衡态势。开收盘增幅:BCI为22.66%,较上月的20.52%高2.14%;BPI为-4.66%,比上月的17.67%低22.33%;峰谷值增幅:BCI为26.75%,较上月的22.99%高3.75%,BPI为22.90%比上月的32.40%低9.50%;月累计增幅:BCI较上月的17.20%高1.31%,为18.51%;BPI较上月的13.82%低18.10%,为-4.28因此,BDI环比上月的11.79%低7.98%,为3.81%。可见BDI在BCI支撑下仍持续增长,但因BPI、BSI、BHSI负增长的拖累,明显减速,将上月形成的平衡态势推向纵深,使大盘缓行趋稳。

2、从峰值变化看实际水平。BCI在本月收盘日(周五)以3848点创下了自2014年1月2日(周四,3733点)以来的最高纪录;同日BDI得力以1578点居继上月的1588点之后,居2014年3月25日(周二,1578点)以来的并列第二高。可见,在BCI力撑之下,BDI架构持续据守高位,蓄势待发。

3、从年内净增率看整体状态。截至本月底,BCI以133.95%,推升BDI至54.08%,较上月高3.81%%;BPI、BSI、BHSI在本月出现集体负增长,总计达-24.44%,对冲了BCI18.51%的增幅,使BDI环比上月减速7.98%,处于低速增长状态。这是市场自律制衡调速增长发展的常态。

4、综上所述,本月BDI在BCI支撑下,承袭了上月传统旺季开局走强的势头,减速上行,以利再战。

【具体分析】

大船冲高小船走低

BDI架构调速蓄势

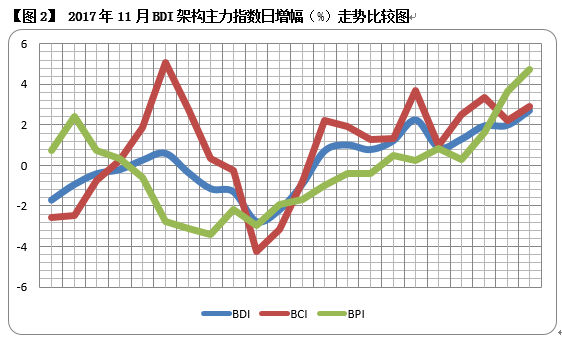

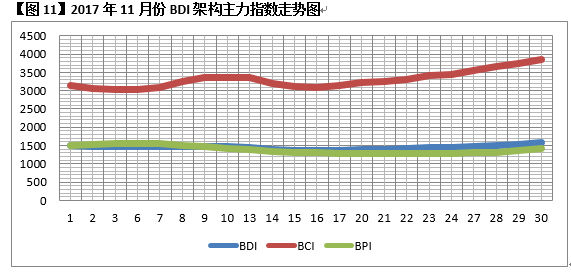

上图显示——

1、本月BDI架构主力指数日增幅走势与上月颇为相似,走的也是∧-W-M-V- M线路,表明延续了上月走势;但曲率增大,表现为主力指数增幅的极值分布在不同时点,峰点:BCI为月初8日的5.10%,BPI月尾30日的4.75%;谷点:BCI为中旬14日的-4.24%,BPI为上旬10日的-3.41%。BDI则跟着强者走,4个峰点与4个谷点都随BCI而行。

2、从日增幅走势看,BCI有5个突出的峰顶与2个0下谷底,高低极差为9.34%,比上月低0.93%。BPI有5个0上峰点3个0下谷点,大多不明显,高低极差为8.16%,比上月低0.31%。BDI有6个0上峰点2个0下谷点,高低极差为5.50%,比上月低1.26%,恰好相当于BCI、BPI与上月的环比之和1.24%。

3、本月22个交易日中指数日增幅居于0点之上的:BDI有12个,BCI有15个,BPI有11个,可见BDI架构总体上行,延续上月高潮余波,维持了旺季局面。值得关注的是,从日增幅分布来看,负值:BCI集中在上半月,而BPI则聚集于上中旬;正值:BCI、BPI、BSI皆集结于下旬,并在尾周形成全线攀升攻势。

4、综上所述,本月BDI架构在BCI主导下延续上月增势,深度盘整,稳中有升。这是否表明干散运市场正在调速激发今年“最后一公里”的冲刺?

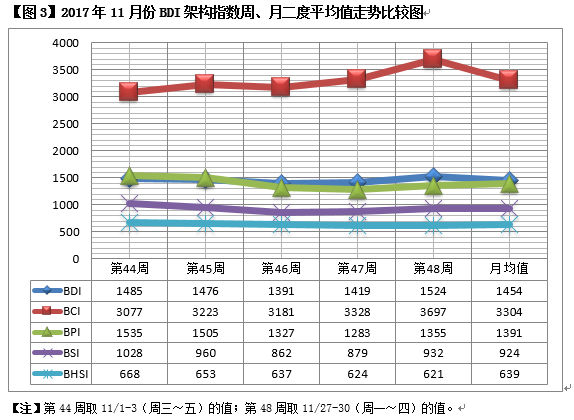

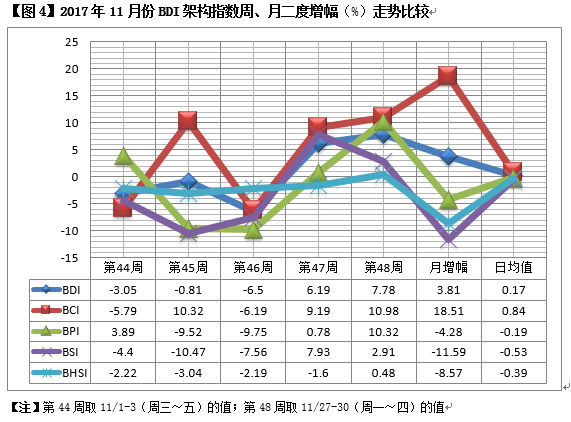

由上图可见,从周均值变化来看,BDI 在BCI带动下呈上半月低下半月高的上行走势;BPI、BSI在前四周呈“虎头蛇尾”之状,直至尾周反弹,但仍难挽负增长结局;BHSI一路下挫。可见干散运市场再现“大船上,小船下”的制衡态势。

1、从周增幅走势来看,本月BDI架构形似犬牙交错,表明盘整之深。月增幅唯BCI独居高位(18.51%),BPI、BSI、BHSI纷纷跌落0点之下,表明大船继续主导大盘,这是干散运市场自律制衡的“定海神针”。

2、从月平均值来看,本月BCI以9.91%环增延续了上月10.23%的环增走势。但因BPI及BSI、BHSI的拖累,致BDI环比以-2.02%“稍逊风骚”,屈居年内第二。

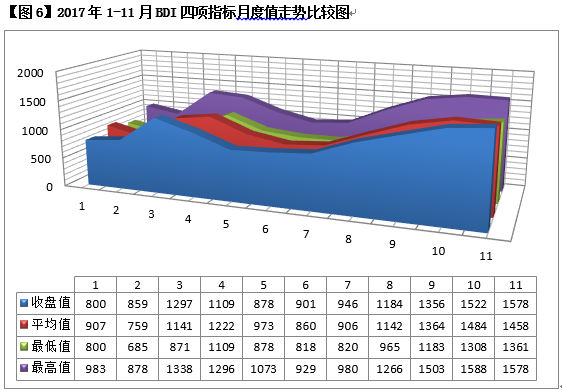

BDI的四项指标(收、均、峰、谷四值)是观测BDI架构走势的四个维度:收盘值=后劲强度,平均值=总体水平,最高值=增长力度,最低值=短板效应,最高值-最低值=波动程度。本月环比之下,尽管四值增幅全面收窄,但收盘值与最低值仍坚守上升通道,表明市场处于深度盘整,“木桶容积”与增长后劲在提升。

以连5+日升(降)为一波涨(跌)势。且看本月各船型指数涨跌走势——

本月同上月一样共22个交易日,BDI为12升10降,BCI为15升7降,BPI为11升11降(同上月),BSI为9升13降(与上月相反),BHSI为3升19降。可见大船走强小船走弱。

一、涨势

1)BDI本月出现11连升第十波涨势(11/17-30),累计增幅为14.90%,与上一波涨势时隔20个交易日。

2)BCI本月出现5连升第十波涨势(11/6-10),累计增幅为10.32%,与上一波涨势时隔11个交易日,接着4个交易日后又出现10连升第十一波涨势(11/17-30),累计增幅为22.41%。

3)BPI本月出现7连升第十波涨势(11/22-30),累计增幅为11.88%,与上一波涨势时隔25个交易日。

4)BSI本月出现9连升第七波涨势(11/20-30),累计增幅为10.84%,与上一波涨势时隔18个交易日。

5)BHSI本月无5+连升程波涨势。

二、跌势

1)BDI延续上月以9连降结束第九波跌势(10/25-11/6),累计增幅为-7.47%,本月占-3.89%。时隔2个交易日又出现6连降第十波跌势(11/9-16),累计增幅为-8.72%。

2)BCI本月无5+连降成波跌势。

3)BPI本月出现11连降终结第十二波跌势(11/7-21),累计增幅为-20.37%,与上一波跌势时隔4个交易日。

4)BSI延续上月以18连降结束第七波跌势(10/25-11/17),累计增幅为-28.77%,本月占-22.43%。

5)BHSI延续上月以17连降结束第五波跌势(10/26-11/27),累计增幅为-10.82%,本月占-9.21%。

【历史比较】

四维度显示下半年持续增长

十年间同比月均值位居第五

由图可见,本月BDI架构继续保持了今年下半年反弹后的增长势头,其中BCI表现突出,最具代表性。

上图显示,从“收、均、谷、峰”的四个维度观测,今年1-11月BDI总体走势平稳上行,尤其是下半年势如“芝麻开花节节高”。如果不出意外的话,那么下个月年终应该有个好收成。当然,市场的不确定性(特别是隐蔽的因素)是很难预料的,所以,既要提振信心,也要保持危机感。

由上图可见——

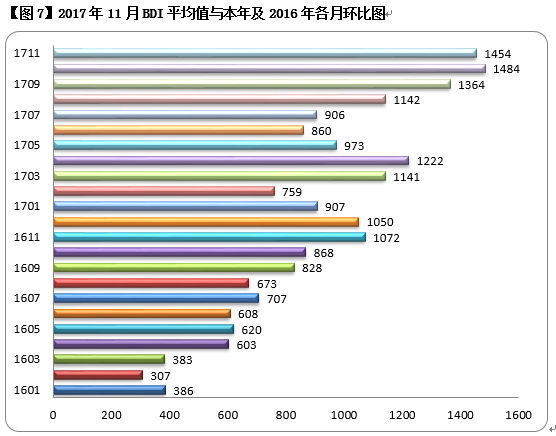

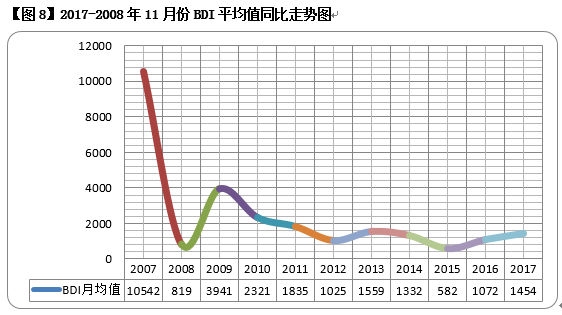

从去年1月至本月的23个月里,本月BDI平均值以1454点位居第二,环比仅低30点或2.02%,同比去年高382点或35.63%。前景看好。

由以上图表可知——

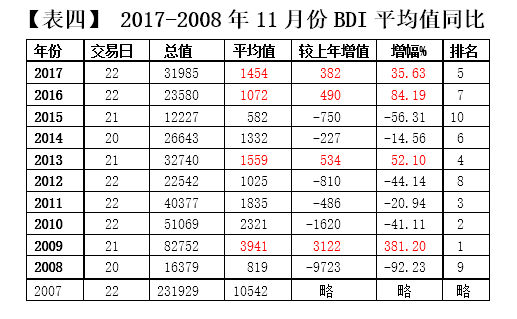

1、2008年11月BDI月均值暴跌至1000点以下,仅819点,是危机爆发以来十年间倒数第二的“冰点”,同比2017年的10542点狂挫9723点或92.23%。干散运市场“冰川期”的冰层之厚可见一般。尽管2009年大幅反弹至3941点,之后即跌至2000点以下、1000点以下,及至2015年更是深陷冰底582点,去年总算反弹至千点以上的1072点,今年似乎“柳暗花明”,逼近1500+的复苏战略点。

2、2008-2017年整个11月份的BDI平均值为1598点,相当于2013年的水平,也就是说,本月BDI月均值1454点与之相差144点或9.01%,所以复苏尚在梦境中。

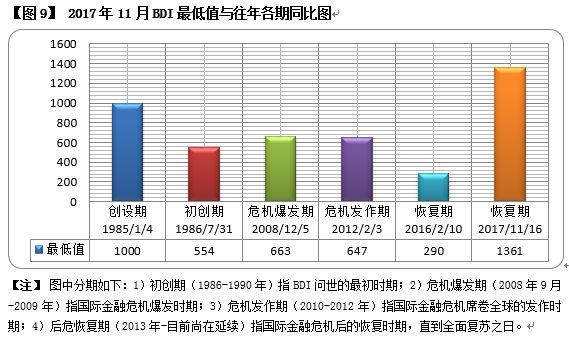

由上图可见——

1)本月BDI最低值是16日(周四)的1361点,环比上月高53点或4.05%;比历史最低值即去年2月10日的290点高1071点或369.71%,居往年各期最高。本月BDI最低值又令“短板长个”而“木桶扩容”,为夯实复苏基础添砖加瓦。

2)本月BDI最高值是月底收盘(周四)的1578点,环比上月低10点或0.63%。与本月最低值1361点相比,高低落差为217点或13.75%,比率为1.16:1,低于上月的1.21:1,也就是说,本月总体走势较上月更趋平稳。

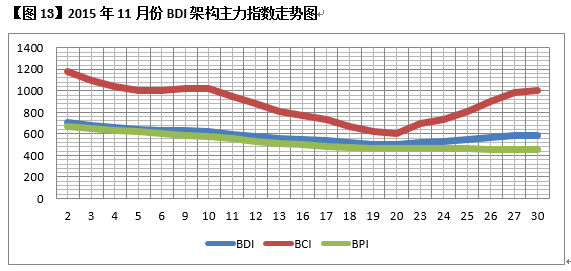

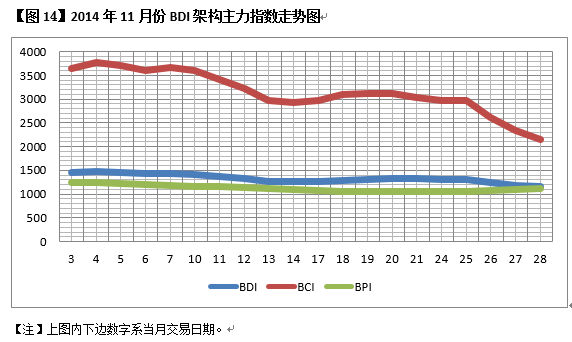

从以上图表可见,2014-2017年四年间,11月份BDI架构主力指数日交易值走势同比之下,本月BDI随BCI在上月高收的基础上继续上行高收。值得一提的是,2014年10月BDI架构全部都是“低开高收”,尤其是BCI收盘3552点,同比今年高333点或10.34%,然而在11月形势逆转为“高开低收”,BCI从3640点跌至2151点,下挫1489点40.91%,同比今年低1697点或44.10%。仅仅前后月就“背道而驰”,足见走势波动非常不稳定,这也正是复苏的一大障碍。同比之下,今年本月则延续上月呈现前后接力的持续增长态势,表明走势稳健,且稳中有升,自然利好。

【营运状况】

海岬船增收中小船减盈

以强扶弱平衡市场生态

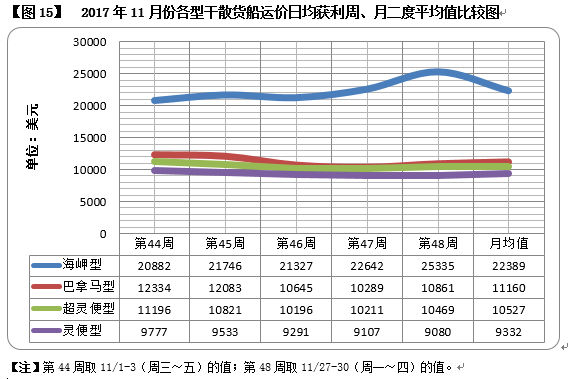

本月大型干散货船运价日均获利:

海岬型船本月收盘值为26545美元,系2014年以来最高水平。年内净增16467美元或163.40%。本月净增4485美元或20.33%,较上月扩2.52%;月累计增幅为34.88%,较上月扩18.24%。月度净增亦即月度收盘环比增值。本月净增较上月高1150美元或34.48%。

巴拿马型船本月收盘值为11484美元。年内净增4658美元或68.24%。本月净增-519美元或-4.32%,较上月缩18.54%;月累计增幅为-3.90%,较上月缩10.11%,本月净增较上月低2013美元或134.74%。

由上表可知——

1)本月干散货运价架构月度增幅环比走势显示:海岬型船尽显“船老大”本色。

2)按照伦敦马施云会计事务所统计方法,以收盘值粗略估算,本月海岬型船营运盈20.3成,环比上月增盈5.1成,年内累计盈76成;巴拿马型船盈5.5成,较上月减盈0.7成,年内累计盈30.2成;超灵便型船盈12.8成,较上月减盈1.4成,年内累计盈106.4成;灵便型船盈逾16.1成,较上月减盈2.3成,年内累计盈131.4成。

由以上图表可见——

1)环比上月,本月唯独海岬型船运价日均获利收盘值续增,巴拿马型、超灵便型船及灵便型船都出现负增长。

2)以本月尾周与首周收盘值比较,海岬型船增5982美元或29.09%,增幅较上月扩11.28%;巴拿马型船跌1061美元或8.42%,增幅较上月缩22.64%%;超灵便型船跌406美元或3.64%,增幅较上月缩13.39%;灵便型船跌587美元或6.05%,增幅较上月缩15.84%。本月干散运市场运价架构,在海岬型船“保驾护航”之下进行较大幅度盘整。

【结语】

本月BDI架构大盘走势的主要特点是“大船坐庄,稳中有升”。本月在上月旺季开局增长的基础上,市场高端环节持续走强,中低端环节回调盘整,“以强扶弱”维系BDI架构的市场生态平衡。规律当从细节中找。本文不厌其烦评析诸多细节,以企反映干散运市场自律制衡的规律性。截至本月,今年干散运市场交易日仅剩十几个了,传统旺季也只有两个多月时间,估计后市BDI月均值会坚守1500+复苏战略点稳键收盘。

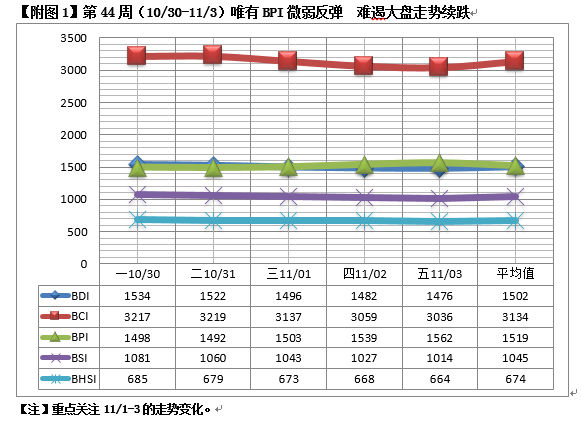

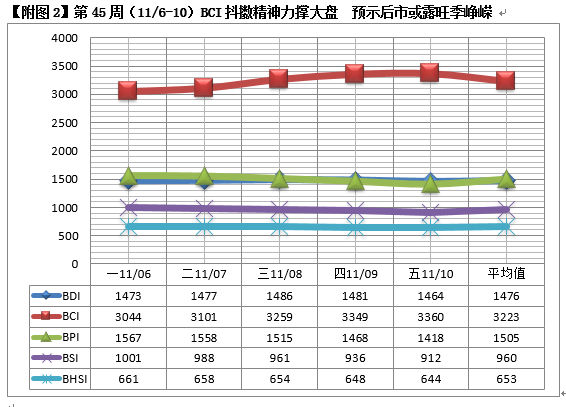

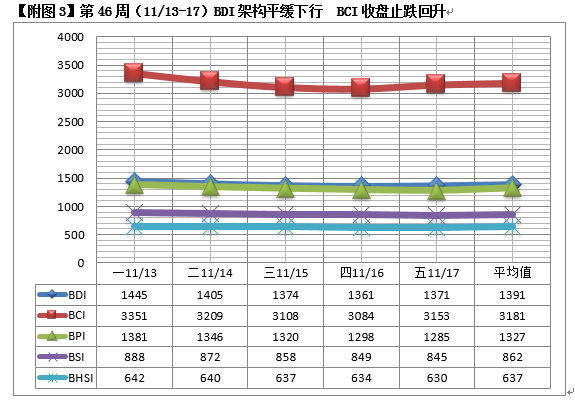

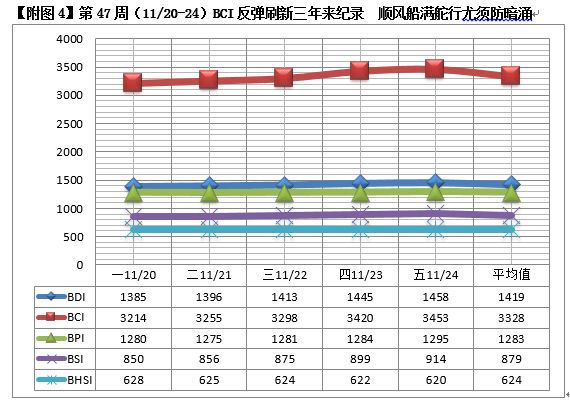

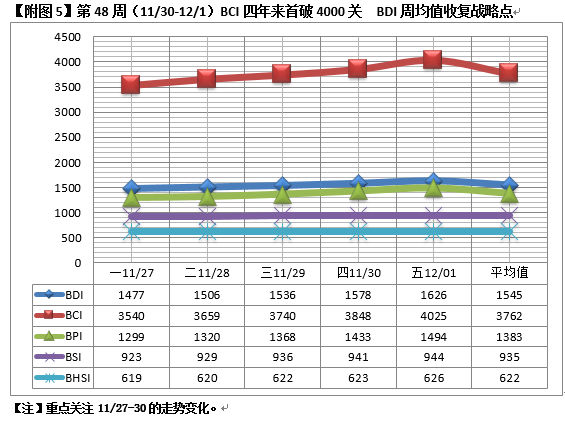

【附录】2017年11月份BDI架构指数周度走势图

海运圈聚焦专栏作者:俞鹤年