2017-12-01

2017-12-01 820

820

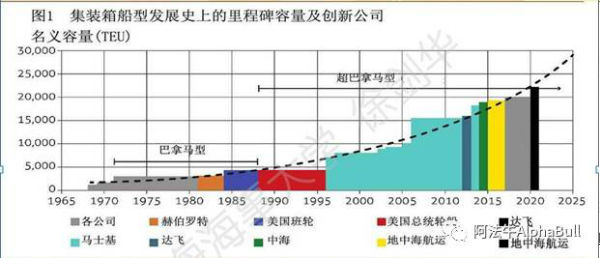

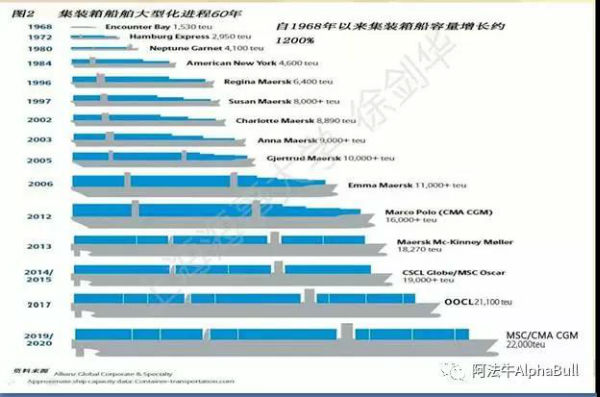

据估计,目前全球在建和在役的18000TEU至22000TEU船(含9月份刚下订单的达飞9艘和地中海航运11艘22000TEU船)达到131艘。

对于集装箱船舶大型化趋势的两种观点

经济合作与发展组织(OCED)国际运输论坛(ITF)主席欧莱芙·墨克(Olaf Merk)预言,未来将出现两艘25000TEU船分别驶向不同的目的港。而麦肯锡(McKinsey)在一份题为《集装箱航运业未来50年》(Container shipping: The next 50 years)的研究报告中预测,未来将出现50000TEU的全自动集装箱船,并由此催生出巨额的港口投资需求。

与此相反,马士基航运的首席营运官庹索仁则认为,在可预见的未来,船舶大型化的趋势将会终结。他认为,由于港口在基础设施方面对于应对大船越来越感到力不从心,所以,推动船舶大型化的规模经济效益驱动因素将不复存在。发展更大型的集装箱船在不久的将来不会非常实用,其前景也是不可预见的。如果在最大型船更大的规模经济和次大型船更大的灵活性和发船频率之间进行权衡,按照目前预测的贸易量的计算结果是最大型船将会把服务航线频率降低到一个不利的水平。按照这种表述的逻辑,这将意味着在未来十年内,航运公司将认为24000 标准箱船只的部署是实用的;而如果一些公司被兼并或破产使该行业变得更加集中化,那么这种船只可能会加快发展。

那么,船舶大型化趋势的终点到底在哪里?有哪些因素可能阻遏这一趋势?我们可以从有关行业的案例看集装箱船大型化趋势的前景。

市场力量阻遏原油油轮大型化趋势

船舶大型化的发展趋于稳定甚至有所下降在航运界已有先例。最典型的案例是原油油轮。20世纪70年代见证了超大型原油油轮(ULCC)的兴起,一艘ULCC的总载重吨超过50万dwt,承载能力达到3700万桶。自80年代以来,最大的原油油轮中的绝大部分已经报废或被改装后转换到其他用途(如海上钻井平台和浮动油库)。目前硕果仅存的在役最大油轮是建造于2002年的TI级油轮,总载重吨44.2万dwt,吃水24.5米。

好几个原因可以解释这一现象。第一,1973年和1979年的两次石油危导致对原油需求的减少,而这类ULCC停航封存的维护成本太高,因此引起大量船舶被拆。第二,20世纪80年代和90年代的一大批石油泄漏事故迫使政策制定者强制报废单壳油轮(包括超大型油轮),双壳油轮应运而生。第三,考虑到超大型原油油轮的吃水超过20米,活动范围大受限制。这对于大多数港口和许多海峡而言确实是不能接纳的。

喷气式飞机的大型化趋势止步于航空经济学

类似地,在航空运输业超大型飞机的发展似乎已经停滞不前。

自从喷气机时代的到来,飞机的容量有大幅度的成长。波音飞机从1951年36-44座的德哈维德彗星,到1969年452座的波音B-747,再到2005年520-853座的空客A-380。通过引入B-747的双过道和B- 377 (1947)、B-747和A-380中的第二层客舱,实现了飞机容量的成长。然而,飞机制造商们没有争着建造一个更大的飞机。相反,他们一直在竞相建造一个更好的飞机。因此,人们想要知道:商用飞机的载客量已经达到最大了吗?

尽管大型飞机可能构成飞机制业造最引人注目的部分,但是事实上较小的、单过道的中短程飞机才是飞机机队的主要部分。仅在2014年,飞机制造商空中客车和波音公司共收到2425架窄体飞机 (A-319/320/321,B-737)的订单,相比之下,对小型和中型宽体飞机(A-330/350,B-777/787…)的订单为450架,而大型宽体飞机(所有的A-380)的订单只有13架。在过去的二十年里,波音和空客对于如何发展航线网络有两种截然不同的愿景,波音公司认为航空公司将支持“枢纽破坏”理论,使乘客能够直接从一个点飞到另一个点,而避开大的、拥挤的航空枢纽港和过多的连接次数。而空客公司相信未来的航空旅行将围绕非常大的飞机和超级飞机展开,在高密度的主干航线上运营并连接42个被认为是主要的全球枢纽港的城市。这些枢纽可能还会有来自较小的次级机场的航线。

既然在大多数路线上经营大型飞机和小型飞机在技术上已经没有障碍,那么,这场争论的中心是,配置大型飞机所提供的规模经济和配置较大的小型飞机机队所带来的灵活性之间的权衡。A-380飞机还需要一些基础设施升级,如更宽的滑行道和双电桥关口,那意味着大部分机场要么无法容纳该飞机,要么同时只能容纳非常有限的数量。此外,全世界很少有航线能产生足够的客流来维持A-380运营的盈利性,包括充沛的头等舱和商务舱的高端客流量。最后,与操作双引擎的小型或中型宽体飞机相比,给A-380或B-747提供动力所需的四个引擎又增加了不小的费用。

这个经营理念的分歧导致波音公司先发展B-777,然后发展较小的B-787,而空客公司发展A-380来为全球中心服务,同时为较小的远程市场发展较小的A-330/340系列。随着航空公司越来越多地把他们的远程网络和超级中心、次要机场铰接在一起来连接国内的大型枢纽,却为了在枢纽机场更好地开发连接口岸而偏爱频率胜过容量,这两种经营理念在方法上都被证明是部分正确的,因此为他们的乘客提供更好的连接选择。此外,航空联盟和中性金属合资企业的出现有利于航空公司更好地提高管理能力,这通过使用较小的飞机而大大促进了。

在过去的二十年里,通过把中心和二级市场连接起来并增加主航线的频率而不是连接次要机场和完全绕过中心,航空公司的长途航线网络已经发展起来了。在这段时间里,中、长途航线网络见证了为之服务直飞城市数量、航班频率和运力的翻倍。与此同时,飞机的平均规模实际上略有下降,现在大约比90年代初期小10%。甚至在空客公司认定为大型枢纽的42个机场,自2000年以来服务城市的数量增加了42%,运力增加了58%。但是飞机的平均规模下降了2%。

这反映了这样一个事实:发展的机会不仅存在于巨型城市之间,而且存在于中等城市之间。这也是全球航空市场更加开放的结果,它使得新航线能够建立,现有航线的频率也能够提高。最后,它表明,较小的飞机为运营商提供了更大的灵活性来使容量符合需求,也提供了更多的机会来提高飞机的客位利用率。因此,今天,在一个完整的经济结构中,A-380即表明规模经济可能限制的存在。

这种逃离“超级飞机”的趋势也体现在制造商的订单上。波音和空客报导称,从2005年到2014年的订单中,容量为250到400个座位的中小型宽体客机有超过3050架,而大型宽体客机A-380和B-747加起来一共为330架。A-380飞机的运营商一直非常集中,阿联酋航空公司(59架)和新加坡航空公司 (19架)合占迄今为止交付的156架飞机的将近一半。相比之下,有8家运营商运营B-777全球机队的一半,18家运营商运营A- 330全球机队的一半。

预期未来这一趋势有望继续,甚至加速。波音公司预测,在未来二十年里,中小宽体客机和大型宽体客机的销售额之比为13比1的;而空客公司预测的比率是9比1。波音公司的下一个宽体客机B-777-9X将可以容纳大约410个座位,而空客公司正在开发的最大的飞机是拥有369个席位的A-350-100011。这并不是说新的超级飞机就不会有市场,但显然,主要的制造商都不认为它的重要性不足以补偿飞机开发成本。

近半个世纪以来,飞机制造商已经掌握了生产巨型飞机的技术。A-380和B-747在商业上的成功当然表明适合于这类飞机的市场是存在的,但这个市场越来越有限。今天,航空公司正在谋求让飞机足够灵活以适应广泛的航线,并通过增加频率为乘客提供更好的连通性。这使得承运商能更好地管理需求的季节性变化,能更好地开发新市场和支持联盟网络的建设。飞机制造商为了应对这些需求,把中型宽体客机的高端市场而不是巨型飞机的区域性市场作为远程飞机发展的目标。因此,我们可以得出这样的结论:正是航空经济学,而不是技术,已经限制了巨型飞机的成长潜力,而且在可预见的未来,我们可能真的能看到商用飞机最大载客量极限。

行政命令阻遏船只最大尺寸的发展势头

从理论上来说,以行政命令来管制船只的最大尺寸是可能的。有一整套涉及船舶设计及其参数的国际规则的实体,这些国际规则的主旨是为了保证安全,同时也为了有更好的环境保护性能。限制船舶规模的国际法规被国际海事组织(IMO)接受是不太可能的,因为它被最大的航运国所控制,但是通过对其他方面的监管,充当船舶大型化发展进程的制动器是可能的。

在过去,对双壳油轮的监管不仅在促使单壳超级油轮报废方面发挥了作用,而且可能也有助于油轮规模的稳定。尽管目前在役的和在建的以及潜在的新的大型集装箱船同安全(safety)、安保(security)与环境问题缺乏直接的关联关系,但是,人们普遍担心,这类大船一旦出事,进行海上救助作业几乎是不可能的。考虑到典型的海上灾难后的监管习惯,一个未来的超大集装箱船的事故可能会改变目前形势的动态。

有几个大型船舶在某些港口被禁止通行的例子,一是威尼斯港禁止非常大的邮轮进港,二是前几年中国港口禁止巴西淡水河谷公司的超大矿砂船Valemax 进港。这些禁令的动机是多种多样的,而且目前看来,它们持续时间将很有限。

中国已经规定了在其港口所允许的集装箱船的最大尺寸。这意味着集装箱航运公司如果想要超过这些限制,就必须参与和中国政府的讨论以获得许可,或改变规定来适应他们的新船。考虑到最大的集装箱船是为了远东-欧洲航线而建造,如果欧盟委员会像中国一样对集装箱船强加一个类似的最大限度,那么在实践中这将接近集装箱船尺寸的全球最大值。

威尼斯港对大型邮轮的禁令

威尼斯的案例显示出限制港口船舶大小的尝试的复杂性。许多年来,欧洲最受欢迎的邮轮港口之一威尼斯见证了停靠在它的港口的邮轮规模的显著成长。考虑到船舶是通过一个接入航道(朱代卡运河)进入港口的,而该航就在这座城市最著名的地标下面,如圣马可广场,邮轮靠港一直不被某些地方组织和协会所认可,他们把这些船只看作是城市的危险(也是对审美的侮辱)。

如果说大型船舶在威尼斯长期被批评的话,其实是哥斯达黎加的康科迪亚事故突然放大了对这种船只经过地点的反应和担心。禁止大型船只的想法,特别是在“没有格兰迪导航系统”协会作出的请愿书的推动下,越来越多地得到了媒体报导和国际关注,迫使地方、区域和国家层面的政府寻找解决方案。2014年意大利在国家层面连续通过两项决定,第一项是防止每天有超过五艘总吨位在40000总吨以上的船舶通过该城市,第二项完全禁止超过96000总吨的船只通过朱代卡运河。

然而,2015年1月,考虑到邮轮产业对区域经济的贡献,威尼托地区上诉法院推翻了上述决定并作出判决:在替代方案可实施之前,该禁令应该被取缔。邮轮公司期待该禁令的实施并不再部署超过96000吨的船只。尽管去除了该禁令,他们也不愿意让这样的大型船舶再次经过威尼斯,因为它可能会给名声带来影响。

2014年,由于取缔大船,导致了旅客量比2013年减少了30万名。至少要到2016年或2017年,损失才会弥补回来。威尼斯港务局一直致力于寻找替代路线,用一个新的接入航道,即Contorta San Angelo运河。这条运河的新路线会避免通过朱代卡运河,但将意味着在咸水湖要进行大量的疏浚工作。这引发了环保人士新一轮的强烈抗议。

交通运输基础设施能力的制约

大型船舶的出现引发了公共决策的快速性问题。新一代的一艘大船从下订单到交付大约需要一年半时间,但是为它配套的基础设施建设的时间通常却要长几倍。疏浚可能需要几年,扩展和加强码头岸壁需要一到两年,港口至腹地的集疏运交通基础设施建设需要超过五年时间。建造新的港口码头至少需要五年,但是如果需要围海造地,那就往往要费时十多年。其实对于这些建设项目中的大多数来说,建设或实干的实际时间相对较短,但决策过程往往花费大部分时间。这些项目大多是敏感的,它们涉及许多具有不同利益的利益相关者,往往会为了一个理想的结果而不得不抛开原来的设想。

不可避免地,大量的时间花费在咨询上,就一个具体提议形成一致,接下来是各种影响评估(可行性分析、成本/效益分析、经济、环境和社会影响评估)、规划许可、采购招标过程或公共投资与社会投资合作(PPP)伙伴的确立。经常地,反对提议的利益相关者将利用一切合法的措施来阻止该提议决策的顺利进行。在实践中,项目成功之前可能需要数十年时间。更有许多项目由于各种各样的原因而不能付诸实施。

在集装箱船的容量加速提升的背景下,这是一个实质性的挑战:新一代大型船舶从决定订造到新船交付的时间间隔,同基础设施为适应大船而制定工程决策到实际建成的时间间隔,两者之间有巨大的落差。此外,陆上的各种设施和建筑物投资昂贵而且不可转移,而船是可以灵活部署的流动资产。这将表明,未来大型船舶的发展需要一个更有组织和有计划的转变。

集装箱运输公司在订造大型船舶之前从不咨询任何人,这是他们典型的特征。需要在有关的交通利益相关者之间举行一场建设性的讨论,参加人员应该来自于政府、监管部门、港务局和所有感兴趣的民众。讨论的目的可以是促进意见的交换、对目标和计划的了解、以及最终更好的协调以确保最佳的供应链配置。

参考文献:

- OECD: The Impact of Mega-Ships, April 2015

- WSC: Some Observations on Port Congestion,Vessel Size and Vessel Sharing Agreements, May 2015

海运圈聚焦专栏作者:徐剑华 (徐剑华、张梦曦编译)

E-mail: xujhuajs@126.com

微博:http://weibo.com/1244604231/profile?is_all=1 (微博名:江南思蒓)

微信公众号:阿法牛AlphaBull