2017-10-23

2017-10-23 1011

1011 小船不小增幅超大船 淡季不淡直追复苏梦

——2017年BDI九月评

涨跌不惊,看沧海潮起潮落;

盈亏无虑,望船舱货进货出。

【总体走势】

——BDI年内净增率一路上行,单日值创三年来最高纪录

自恢复期2013年1月2日至本月底BDI共有1189个交易日,其中:仅28个交易日即2.35%在2000-3000点区间;382个交易日即32.13%在1000-2000点区间,其中自今年3月7日(周二)以来累计86个,包括8月3日至本月底连续41个交易日在千点以上;779个交易日即65.52%在千点以下,合计1161个交易日即97.65%在2000点以下。本月BDI平均值为1142点,环比上月高222点或19.44%,距复苏起点1500点相差136点或9.07%,较上月又缩短了14.80%的差距,BDI整体水平环比继续大幅回升。

至本月底年内各指数净增率如下:延续上月,BDI从24.46%升至38.48%,BCI从79.05%升至98.24%,BPI从37.52%升至45.76%,BSI从-4.59%%升至13.10%,BHSI从-21.02%升至2.88%。本月大小船一起发力,将BDI推升了14.02%。

1、从增幅看走势。本月BDI架构指数全部“低开高收”。开收盘增幅:BCI为20.94%,较上月的72.28%低51.34%;BPI为9.18%,比上月的8.29%高0.89%;峰谷值增幅:BCI为40.15%,较上月的94.14%低30.71%,比BPI高出30.97%;月增幅:BCI较上月的65.71%低46.52%,为19.19%;因此,BDI环比上月的22.91%低8.89%,为14.02%。可见市场上行走势中张弛之道。

2、从峰值变化看实际水平。BCI在本月25日(周一)以3176点创下2014年11月13日(周四,2972点)以来的最高纪录;19日(周二)BPI以1536点达到今年4月21日(周五,1494点)以来的最高水平;BDI藉此以1503点在25日(周一)登临2014年3月26日(周三,1496点)以来的巅峰。

3、从年内净增率看整体状态。截至本月底,BCI与BPI分别以98.24%与45.76%,推升BDI至38.48%;值得一提的是,BSI与BHSI在本月双双扭转负增长,分别达到12.40%与2.88%。

4、综上所述,本月是年内传统淡季的最后一个月,BDI架构整体延续了上月“热身”,以超越今年首轮旺季的阵势告别淡季,迎来第二轮旺季。

【具体分析】

——小船赶超大船后来居上 BHSI月增幅跃升首位

上图显示——

1、本月BDI架构主力指数日增幅走势同上月一样曲折起伏,呈现∧-W-M-V线形,异常活跃,尾周从本月最高点(1503)下行收盘,形成进退平衡阵势,静候旺季来临。

a)BCI日增幅同上月一样,亦有4个突出的峰顶:7日为最高点7.22%、15日的1.63%、20日的5.07%及22日的6.75%;有5个谷底:1日的-1.26%、13日的-3.52%、18日的-0.15%、21日的3.04% 及27日的最低点-5.13%,峰谷极差达12.35%,比上月的15.12%低2.77%,可见波幅减小,后市将趋缓。

b)BPI日增幅有4个并不明显的峰峦:5日为最高点3.91%、12日的2.51%、25日的-1.27%及29日的-3.25%;有4个谷底:1日的1.76%、11日的1.38%、21日的-3.04%及28日的最低点-3.84%,峰谷极差达7.16%,比上月的6.37%高0.79%,峰谷两值皆高于上月,可见波动增大,后市将走强。

c)BDI日增幅有4个柔和的峰峦:7日为最高点3.68%、14日的1.80%、20日的2.40%及22日的2.18%;有5个谷底:1日的-0.08%、12日的-0.81%、18日的0.94%、21日的1.45%,及28日的最低点-3.84%,峰谷极差达7.52%,比上月的6.37%高1.15%,表明大盘走势趋向活跃,后市将趋旺。

d)从图形曲线看,本月BDI架构主力指数整体走势同上月一样规整稳健。本月21个交易日中指数日增幅居于0点之上的:BDI有14个,BCI有12个,BPI只有13个,总体上行,形成一波高潮,为下月旺季开盘做好铺垫。

2、从总体走势看,本月延续上月优势,更上一层楼。BDI架构指数月累计增幅与日平均增幅保持上行态势。尤其引人注目的是,小船如梦初醒般急起直追,扭转了年内净增率的负增长局面;BSI月增幅17.69%环比上月的8.92%,增长8.77%,BHSI月增幅23.90%环比上月的-1.98%,猛增25.88%。可想而知,大小船一起发力将会是怎样一个阵势。

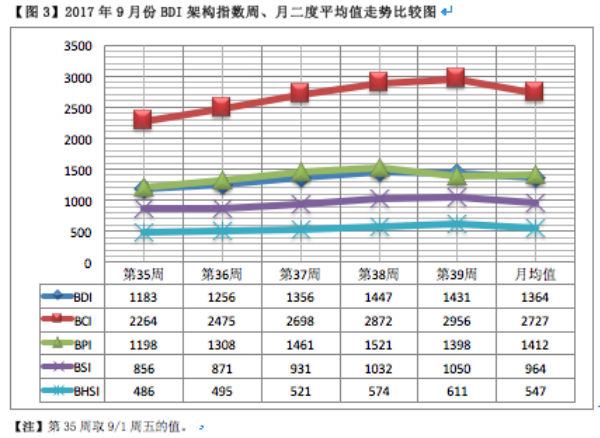

由上图可见,从周均值来看,本月BCI稳居2200-3000点区间。期间22日(周五)单日值突破3000点,接着在下一个交易日(9/25周一)创下近3年来的最高值3173点,此后下行至2738点收盘。这表示BCI已经“尽力而为”,将交棒给BPI接力,支撑下一轮大盘。这一现象在BDI架构运行的历史上反复出现,显示了干散运市场生态自律制衡的规律性。

由上图可见,从周增幅走势来看,本月BDI架构呈现中度波动,月增幅在近二成左右,特别是小船表现出后发优势,BHSI月增长逾二成。这表明市场供求动力趋于均衡,显然是利好消息。

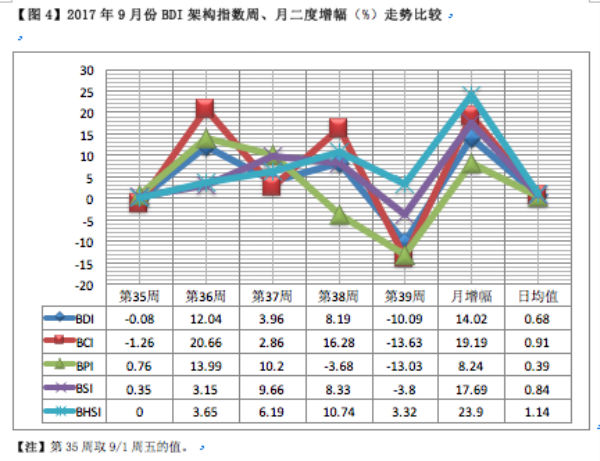

由上表可见,本月BDI架构主力指数月均值顺延上月走势持续增长,其中BCI的31.74&较上月的108.21%回缩了76.47%;而BPI的14.33%较上月的7.77%增长近2倍。这表明两者在大盘走势中到了“轮流坐庄”的时候了。

由上表可见,本月BDI架构主力指数月均值顺延上月走势持续增长,其中BCI的31.74&较上月的108.21%回缩了76.47%;而BPI的14.33%较上月的7.77%增长近2倍。这表明两者在大盘走势中到了“轮流坐庄”的时候了。

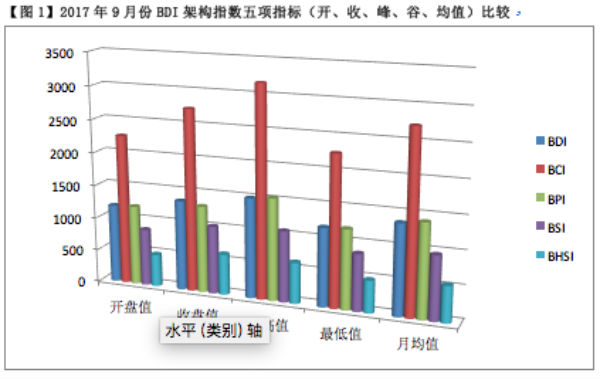

由上表可知,本月BDI的四项指标(收、均、峰、谷四值)环比之下,延续了上月“全线一片红”的局面。与上月环比,四项值全部增长逾一成,其中平均值增长近二成。同比之下本月四项值亦全部高于去年同期,增幅都在5-7成区段。与去年年度四项值相比,峰值增幅近2成,收、均、谷三值高,尤其是:1、均值1364点增幅为102.67%,接近市场复苏的战略点1500点,而单日值已在本月22、25日达到1502、1503点;2、谷值1183点增幅高达307.93%,市场 “短板”加补已超越千点基线,这两项值正是市场复苏的基础指标。

以连5+日升(降)为一波涨(跌)势。且看本月各船型指数涨跌走势——

本月共21个交易日,BDI为14升7降,BCI亦为12升9降,BPI为13升8降,BSI为17升4降,BHSI为19升2平。涨势全面压倒跌势。

一、涨势

1)BDI本月出现6连升第七波涨势(9/4-11),累计增幅为13.77%,与上一波涨势时隔9个交易日;接着2个交易日后又出现8连升第八波涨势(9/14-25),累计增幅为11.82%。两波涨势合计增长25.59%。

2)BCI本月出现5连升第七波涨势(9/5-11),累计增幅为23.25%,与上一波涨势时隔10个交易日;接着5个交易日后又出现5连升第八波涨势(9/19-25),累计增幅为17.26%。两波涨势合计增长40.51%。

3)BPI本月出现13连升第八波涨势(9/1-19),累计增幅为25.94%,与上一波涨势时隔8个交易日。

4)BSI延续上月第五波涨势为31连升(8/11-9/25),累计增幅为34.31%,本月占22.15%。

5)BHSI本月出现20连升第六波涨势(9/4-28),累计增幅为23.90%,与上一波涨势时隔仅1个交易日。

二、跌势

1)BDI、BCI、BSI、BHSI本月均未形成5+连降成波跌势。

2)BPI本月出现 8连降第十波跌势(9/20-29),累计增幅为-17.70%,与上一波跌势时隔13个交易日。

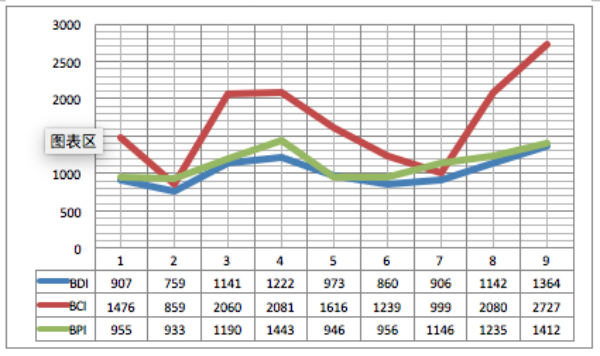

【图5】2017年1-9月BDI架构主力指数月均值走势比较

由图可见,今年九个月来,BDI架构主力指数月均值整体走势呈W型曲线,其中BCI特征最显著,BPI相对较平,以致BDI亦趋平。

图中显示月均值峰谷分布:

BCI有4个峰巅:1、一月的1476点;2、三月的2060点;3、四月的2081点;4、九月的2727点,呈节节高。有2个谷底:1、二月的 859点,2、七月的999点,前低后高。

BPI有4个丘峰:1、一月的955点;2、四月的1443点;3、七月的1146点;4、九月的1412点,呈低高低高起伏。有2个谷底:1、二月的933点;五月的946点,前低后高。

BDI有4个丘峰:1、一月的907点;2、三月的1141点;3、四月的1222点,;4、九月的1346点,呈节节高。有2个谷底:1、二月的759点;2、六月的860点,前低后高。

综上所见,本月平均值状况:BCI带同BDI双双位居年内最高,唯BPI以与四月的31点之差,屈居第二。总之,本月BDI架构运行态势堪称年内最佳。

【历史比较】

——本月BDI平均值创新高 近二年最好十年间居中

【图6】2017年9月BDI平均值与本年及2016年各月比较图

由图可见——

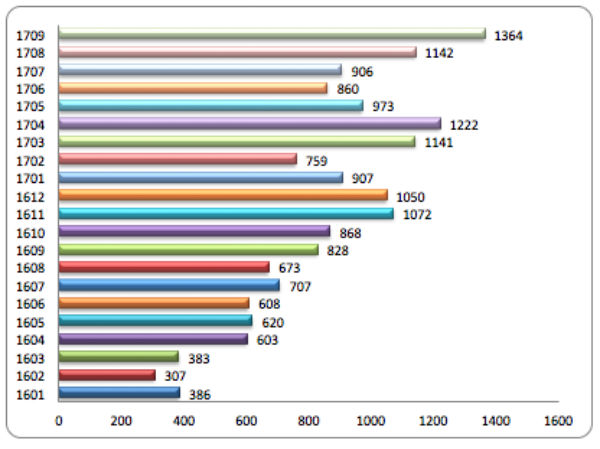

1、从去年1月至本月的21个月里,BDI平均值由本月以1364点一举夺冠,比位居第二的今年首轮旺季后期4月的1222点高142点或11.62%。

2、今年以来BDI每个月的平均值全部高于去年同期。本月BDI平均值同比去年高536点或64.73%,在2008-2017十年间同期排名第六。

3、本月BDI平均值1364点环比上月高222点或19.44%,延续了增长势头。

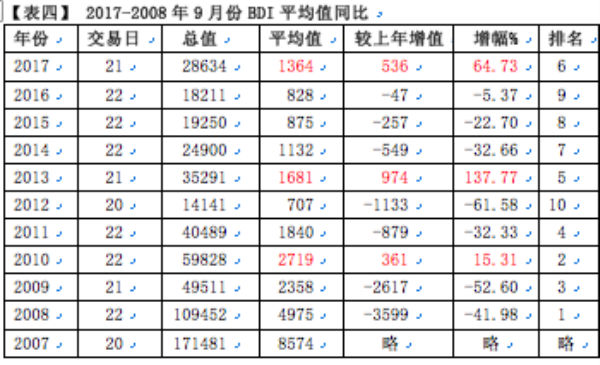

【图7】2017-2008年9月份BDI平均值同比走势图

由图表可知——

1、迄今尚未全复苏的经济危机,即在2008年8、9月间总爆发,传导至干散运市场9月开始衰退,BDI当月平均值为4975点,环比8月的7367点骤跌2392点或32.47%,之后即坠落低迷深渊。图形显示,2013-2017年恢复期5年来的9月同期,BDI月均值居首位的是2013年的1681点,本月以1364点叨陪亚座(见表四、图7)。由此可推见,BDI的恢复力度大为增强。

2、全球金融危机爆发后十年来,从2012年开始,干散运市场BDI的月度平均值一直萎靡不振。就9月份来看,2012年迄今6年间的BDI月均值只有2013、2014年及今年冲破千点关口。

【注】图中分期如下:1)初创期(1986-1990年)指BDI问世的最初时期;2)危机爆发期(2008年9月-2009年)指国际金融危机爆发时期;3)危机发作期(2010-2012年)指国际金融危机席卷全球的发作时期;4)后危恢复期(2013年-目前尚在延续)指国际金融危机后的恢复时期,直到全面复苏之日。

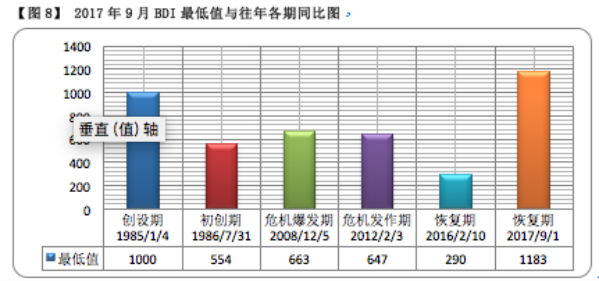

【图9】 2017年9月BDI最低值与恢复期各年度最低值比较图

1)本月BDI最低值是1日(周五)开盘的1183点,环比上月高218点或22.59%;比历史最低值即去年2月10日的290点高893点或307.93%。

2)本月BDI最高值是下旬25日(周一)的1503点,环比上月高237点或18.72%。与本月最低值1183点相比,高低落差为320点或27.05%,比率为1.27:1,低于上月的1.31:1,可见本月总体走势动力相对均衡。

3)本月BDI最低值的“短板加补”较上月又有上升,且超出创设期的千点基线183点或18.30%。“市场木桶”的容积水平在本月恢复“常态”。

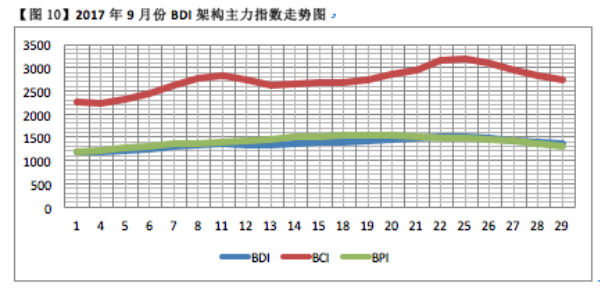

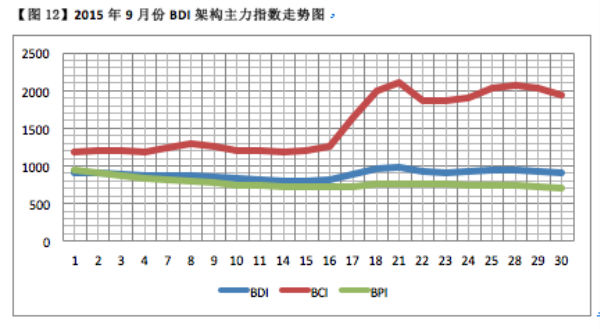

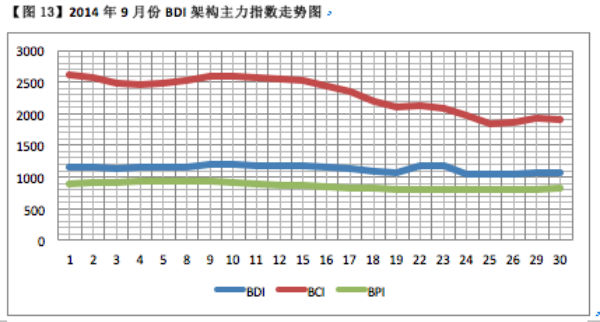

【图11】2016年9月份BDI架构主力指数走势图

【注】上图内下边数字系当月交易日期。

从图10-13可见,2014-2017年四年间,9月份BDI架构主力指数日交易值走势同比之下,本月与2016年同期线形相仿。本月BDI从开盘1183点一路冲高至下旬中期的1503点峰值,而后回调直至1364点收盘;2016年9月则从712点开盘起伏上行至下旬中期的941点峰值,而后回调直至875点收盘。虽然两者增长走势近似,但本月指数值远高于去年同期。

由表可见,在近四年的9月份BDI架构主力指数开收盘走势变化中,有两个特点:1、2017年与2016年大盘走势一个样,全部“低开高收”;2、在四年开收盘增幅比较中,无论正负都是以BCI为最。这表明尽管在某个时段间或出现BCI与BPI“轮流坐庄”的市场自律制衡的调节状态,但总体上BCI的主导作用贯穿始终。这是后工业经济时代决定的干散运市场的一个重要属性。

【营运状况】

——超灵便型船运价日进万金 灵便型船获利增幅夺冠

本月大型干散货船运价日均获利:

海岬型船年内净增8647美元或85.80%。本月净增1642美元,累计增幅为17.68%,较上月缩40.97%,冲抵了上月46.68%的扩幅。月度净增亦即月度收盘环比增值,本月收盘环比上月增1642美元或9.61%,较上月缩65.15%,冲抵了上月65.21%的扩幅。本月净增较上月低5666美元,恰好冲抵了上月净增的环比增值6546美元。可见,虽然本月获利仍在增长,但增幅走势环比上月形成明显对冲平衡。这是市场生态自律制衡的典型表现。

巴拿马型船年内净增3683美元或53.96%。本月净增971美元,累计增幅为10.02%,较上月扩1.22%,本月收盘环比增971美元或10.18%,较上月扩1.36%,上月净增773美元,较本月低198美元或20.39%。巴拿马型船本月运价日均获利环比未形成对冲,表明尚未到“自律制衡”的时间节点,即所谓“时辰未到”。任何事物都无法摆脱时空规律的制约,市场运行当然毫无例外。

由上表可知——

1)本月干散货运价架构走势出现一个亮点:月度运价收盘值环比增长(即净增值)最高的不再是大船,而是小船。上月负增长的灵便型船后来居上,本月运价收盘值环比增长1937美元,一举超过海岬型船的1642美元达295美元或17.97%。另外,超灵便型船运价日均获利也升至“日进万金”。这些表明小船运输需求开始活跃,同时大船运需增长有所趋缓。可见,大小船运价走势相向而行,由此形成一种大小船争上游的均衡发展的市场生态。干散运市场复苏需要这样的“常态”。这一现象当然是基于全球经济走势传导的一种反射。

2)按照伦敦马施云会计事务所统计方法,以收盘值粗略估算,本月海岬型船营运盈逾十成,同比上月略增,年内净盈十成;巴拿马型船盈逾四成,较上月增盈逾一成,年内净盈五成;超灵便型船营运盈十二成,较上月增盈近二成;灵便型船盈近十六成,较上月增盈近六成。

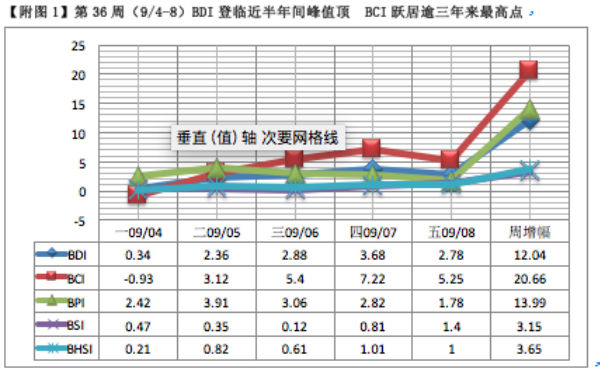

【注】第35周取9/1周五的值。

【图15】 2017年9月份各型干散货船运价日均获利周收盘与月平均值比较图

由以上图表可见——

1)环比上月,本月干散货船运价呈现“百舸争流”的走势。不过与上月环比之下,海岬型船运价虽仍处上行通道,但增长大幅减速;与之形成鲜明对照的是,灵便型船运价增速后来居上,不但扭转负增长,而且明显超越其他各型船,跃居首位。在运价上行过程中,大小船起落换位也正是干散运市场生态自律制衡的表现之一。

2)以本月尾周与首周收盘值比较,海岬型船增1777美元或10.49%,增幅较上月缩21.29%;巴拿马型船增899美元或9.35%,增幅较上月扩6.09%%;超灵便型船增574美元或5.87%,增幅较上月缩7.90%;灵便型船增1946美元或27.35%,增幅较上月扩23.91%。以营运获利月度平均值结账,海岬型船依然是名副其实的“船老大”、干散运市场的“定海神针”。

【结语】

“航运复苏梦”,从2013年算起迄今已追梦5年了。2013年9月BDI平均值突破1500点关口达1681点,业界雀跃;之后BDI确实一路看涨,直至12月平均值冲破2000点达2178点。这一年上半年BDI平均值仅为842点,低于2012年919点的年平均值,但下半年形势好转,BDI平均值升至1564点,致全年平均值达1206点,环比增长286点或31.09%。有鉴于此,笔者将2013年设定为后危恢复期“圆梦”的起始年。当时,航运复苏似乎触手可及,各种乐观预测风生云起。谁料2014年后劲乏力,有负众望。是年8月BDI平均值跌破千点仅存937点,不过接着在9月BDI平均值收复千点达1132点,之后两个月也向1500点冲刺,结果却在12月“惜败”,BDI终以月平均值910点黯然收兵。之后2015、2016两年的BDI一直在低迷中跋涉。

那么,本月BDI平均值1364点是否会“历史重演”呢?宏观来看,全球经济经十年折磨,不利因素在减少,有利因素在增加,市场生态在康复,离复苏之日总不会渐行渐远的。微观而言,看BDI不能单看点数,尤须看到走势变化中市场规律是否在起作用。今年上半年BDI平均值为975点,比去年年均值高302点或44.87%。按今年1-9月计,BDI平均值为1030点,而且恰逢下一季度干散运市场传统旺季。据笔者分析,市场生态自律制衡的规律性作用在日渐增强。所以并不是没有理由看好这个1364点的。

复苏之路一帆风顺反而不正常。关键在于首先要调适好心态,有信心才有希望;关注市场生态是如何调节变化的,走一步看一步,规律需要寻寻觅觅,圆梦需要有定力。套用一副古对联作结:“涨跌不惊,看沧海潮起潮落;盈亏无虑,望船舱货进货出。”

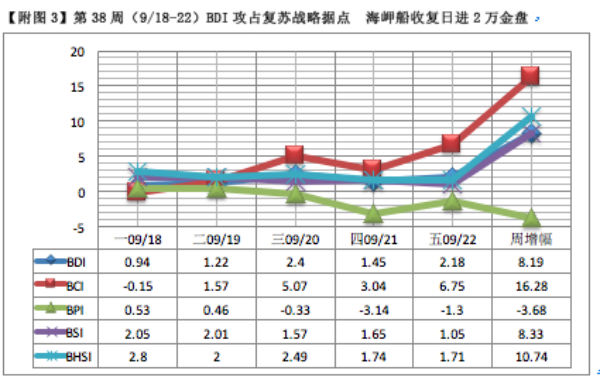

【附录】2017年9月份BDI架构指数周增幅(%)走势图

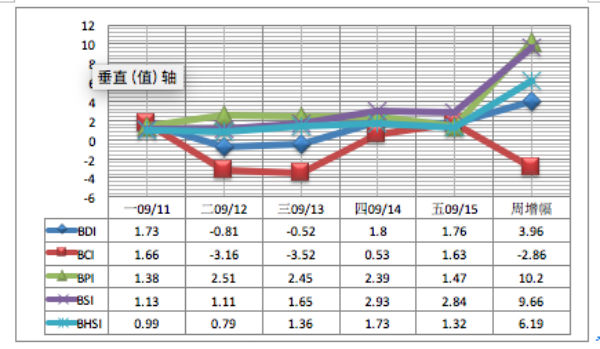

【附图2】第37周(9/11-15)BDI创近三年最高纪录 超灵便船突破万元关口

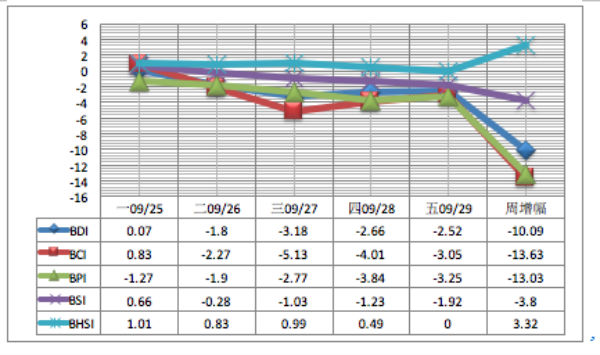

【附图4】第39周(9/25-29)大盘收兵回营调息 平衡阵势终结淡季

海运圈聚焦专栏作者:俞鹤年