2017-04-24

2017-04-24 884

884 月增幅近前三年同期总和 BDI启干散运复苏窗口期

—— 2017年BDI三月评

2017 年BDI三月各周平均值环比依次为<905<1041<1145<1206<1315,全升,净增42.00%,增幅较上月扩32.93%;按月度收盘值计,BDI以1297点环比上月增438点或50.99%,增幅较上月大扩43.61%;同比去年的429点骤高868点或202.33%。本月BDI平均值1141点环比上月高382点或50.33%,可见,本月BDI整体水平较上月提升了五成以上。

BDI目前总况如下:

自恢复期2013年1月2日至本月底共1064个交易日,其中:仅28个交易日即2.63%在2000-3000点区间;315个交易日即29.61%在1000-2000点区间;721个交易日即67.76%在千点以下,合计1036个交易日即97.37%在2000点以下。而历史资料显示,BDI一般以持续保持1500-2000点区间走势为平稳发展的基本点。BDI自去年12月15日以来,经过52个交易日的盘整,于本月7日(周二)首度破千,攻占1000-1100点区间,本月平均值1141点距平稳发展的起点1500点尚差359点或23.93%,就是说还有近1/4的路程要追赶。

基本分析——

大盘走势否极泰来 干散运市场久寒回暖

1、 看周度

上图显示——

以周均值环比计, BDI全五升,净增率43.53%,比上月高34.50%;BCI亦全五升,净增率104.01%,较上月高92.46%;BPI亦三升二降,净增率32.69%,较上月高30.53%。本月三大指数周均值净增反弹回升,BCI表现尤为突出。

上图显示——

1)本月增幅环比看,BDI扩34.22%,BPI扩20.26%;BCI大幅反弹,扭转了上月的负增长,月增幅环比猛扩99.90%。

2)BCI周增幅走势呈~型,月增幅高达95.49%,但后劲不足,预示下月初或出现回调。

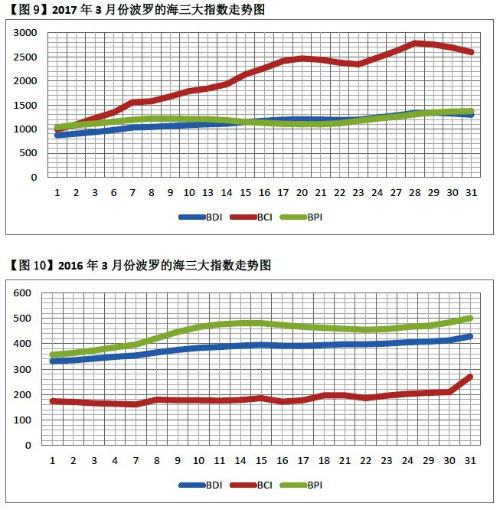

上图显示——

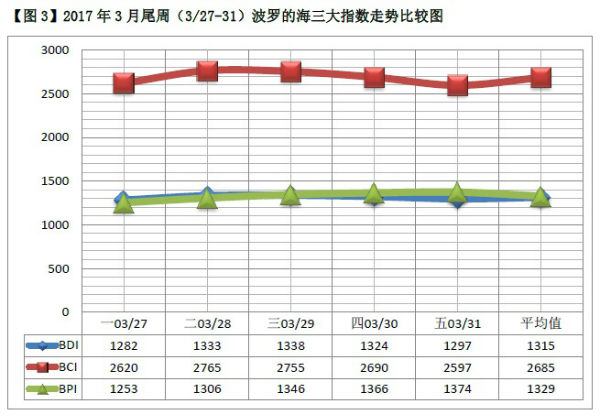

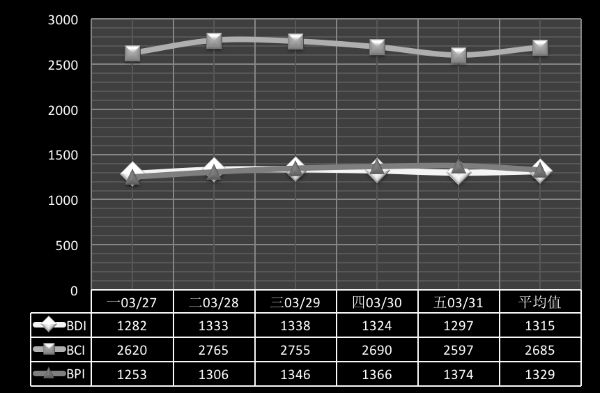

BDI:

尾周BDI三升二降,收盘值1297点,环比上周高57点或4.60%,较本月开盘871点高426点或48.91%;尾周增幅4.66%,较上周扩0.97%;尾周均值1315点比上周高109点或9.04%,同比去年高898点或215.35%,去年3月尾周增幅为5.11%,比本周高0.45%。本周BDI曾进入1300-1400点区间,收盘退回入1200-1300点区间。

BCI:

尾周BCI亦三升二降,收盘值2597点,环比上周高115点或4.63%,较本月开盘994点高1603点或161.27%;尾周增幅4.91%,较上周扩1.86%;尾周均值2685点较上周高263点或10.86%,同比去年高2456点或1072.49%,去年3月尾周增幅为31.99%,比本周高27.08%。本周BCI曾进入2700-2800点区间,收盘撤回2500-2600点区间。

BPI:

尾周BPI全五升,收盘值1374点,环比上周高156点或12.81%,较本月开盘1041点高334点或32.08%;尾周增幅12.15%,较上周扩2.45%;尾周均值1329点较上周高187点或16.35%;同比去年高844点或174.02%,去年尾周增幅为7.34%,比本周低4.81%。本周BPI一路上行升入1300-1400点区间。

2、看月度

由上表可知,本月BDI的四项指标(收、均、峰、谷四值)环比全部高于上月,收、均、峰三值分别增长五成左右,谷值增长近三成,表明了从上月的深底高度反弹。

本月23个交易日中,BDI为19升3降,以压倒优势上涨,净增42.00%,增幅较上月扩34.22%;BCI为17升5降,净增98.19%,增幅较上月扩102.60%;BPI为14升8降1平,净增33.08%,增幅较上月扩28.39%。可见本月三大指数净增率连续第3个月扩幅,预示下月初或在新的高度开始回调平衡。

至本月底,三大指数年内净增率大幅提高:BDI从上月的-9.91%升至31.89%;BCI从上月的-17.43%升至80.76%;BPI从上月的16.76%升至49.82%。可见本月为今年以来走势最强劲的一个月。

上图显示——

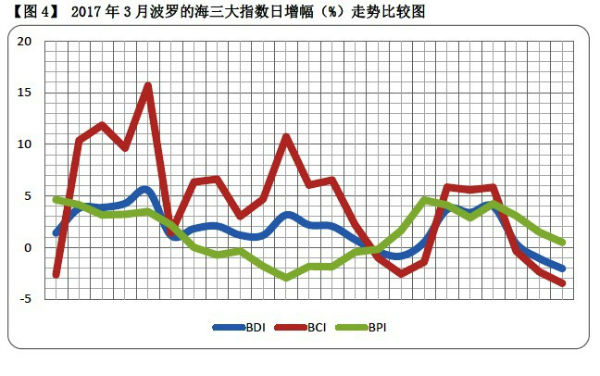

1、本月三大指数走势:波澜起伏,都以下行收盘,BDI随同BCI出现负增长,表明此一轮大幅反弹收场,下月初或进入回调盘整。

1)BCI大幅波动:以-2.64%开盘,上半月出现15.68%与10.73%两个峰顶,下半月出现-2.58%与-3.46%(收盘值)两个谷底;但本月累计增幅高达98.19%,日均增长4.27%,收获颇丰。

2)BDI从图形上看,似为BCI低调版,上下半月各出现一个峰顶5.52%与4.23%,开收盘形成两个谷底1.40%与-2.04%,本月累计增幅为42.00%,收获也不小。

3)BPI呈两头高中见低V型走势,谷底(-2.95%)位于月中,两个峰顶4.62%与4.60%分别出现在开盘与下旬。本月累计增幅为33.08%,收获逊于BCI。

2、本月三大指数总体上皆呈“高开低走”的下行走势,这是下月初或回调的先兆。考虑到BCI带同BDI以负增长收盘,而BPI以微弱优势坚持不“幅”,估计下月初回调以BPI增长支撑大盘为特点。

以连5+日升(降)为一波涨(跌)势。且看本月各船型指数涨跌走势——

本月涨势明显优于跌势。

一、涨势

1)BDI本月出现14连升的今年第二波涨势(3/1-20),累计增幅为34.40%。

2)BCI本月出现13连升的今年第二波涨势(3/2-20),累计增幅为95.07%。

3)BPI本月延续上月5连升的第二波涨势为11连升(2/22-3/8),累计增幅从9.48%扩为30.24%;继而在下旬又出现8连升的第三波涨势(3/22-31),累计增幅为29.88%,两波增幅合计为60.12%。

4)BSI本月延续上月15连升的第一波涨势为25连升(2/8-3/14),累计增幅从22.09%扩为28.22%,此后又出现6连升第二波涨势(3/17-24),累计增幅为2.16%,两波增幅合计为30.38%。BHSI本月延续上月11连升的第一波涨势为23连升(2/14-3/16),累计增幅从16.76%扩为30.31%。

二、跌势

1)BDI、BCI、BHSI本月无5+连降跌势。

2)BPI本月出现6连降第四波跌势(3/10-17),累计增幅为-9.53%。

3)BSI本月出现5连降第二波跌势(3/27-31),累计增幅为-1.68%。

由上图可见——

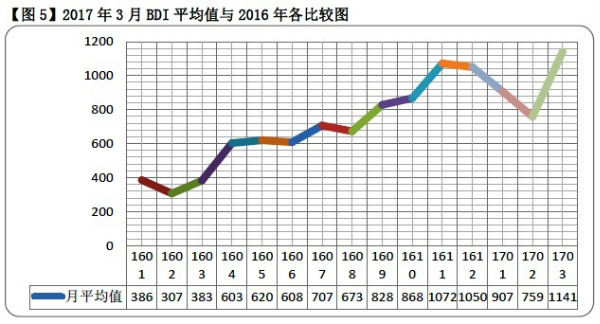

1、本月BDI平均值扭转前两个月的劣势,一举超过去年的最高水平。

2、去年2-11月BDI月均值从最低307点升至最高1072点,大涨765点或249.19%,月均增幅为27.69%;本月BDI平均值1141点为年内最高,上月759点为年内最低,环比之下,本月高出382点或50.33%,月均值增速高于去年1.82倍多。

由以上图表可知——

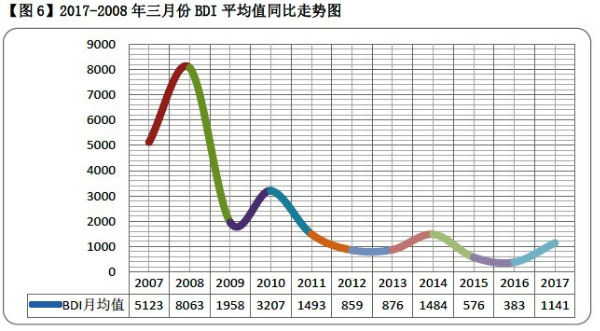

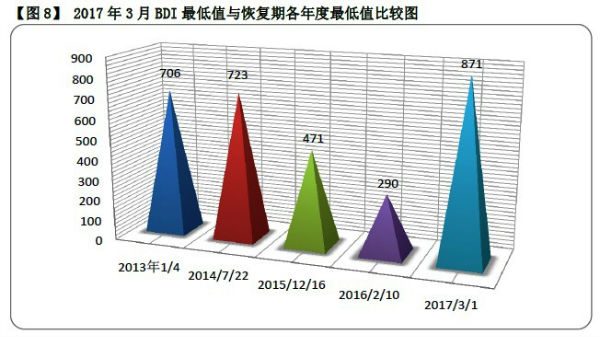

本月BDI平均值1141点环比上月高382点或50.33%(见图5),在2008年至今十个年度的三月份同比中,本月保持了上月的排名,仍位居第6,在2013年迄今五年的恢复期中仍稳坐亚座(见图6),仅低于2014年,而比仍陷于谷底2016年同期高758点或197.91%。

【月度备忘录】

值得一提的是,去年同期是BCI自波指创设以来最糟糕的一个月,21个交易日竟连续17日在200点以下,已经到了“崩盘”的边缘,当月7日创下了所有波指中最低的历史纪录161点,迄今未被打破。有意思的是,在当月复活节前夕(3月24日),BCI突破了200点,以203点“起死回生”,再也没有重蹈覆辙。直至本月28日达到最高2765点。一年时间内,BCI飙升2604点,增幅高达1617.39%,月均137.78%。这是一个什么概念?相信业者不言自明。

去年二、三月,BDI与BCI先后跌落历史最低纪录(290点与161点),表明干散运市场已坠入跌无可跌的谷底。而今年3月28日BCI 创下了2014年11月26日以来的最高纪录2765点,翌日即3月29日BDI遂登上了自2014年11月12日以来的最高峰1338点。这一年间的巨变透露了怎样的信息呢?

1、干散运市场历经八年的低迷期或已至“柳暗花明”的拐点。

2、市场经济生态平衡的规律性是无可抗拒的,它并不以“不确定因素”为转移。

3、看年度

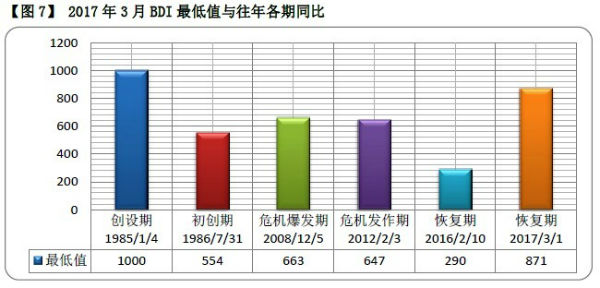

1)本月BDI最低值低于上月 仍高于初创以来各期历史纪录

【注】 图中分期如下:1)初创期(1986-1990年)指BDI问世的最初时期;2)危机爆发期(2008年9月-2009年)指国际金融危机爆发时期;3)危机发作期(2010-2012年)指国际金融危机席卷全球的发作时期;4)后危恢复期(2013年-目前尚在延续)指国际金融危机后的恢复时期,直到全面复苏之日。

由上图可见——

1)本月BDI最低值是开盘(周三)的871点,环比上月高186点或27.15%,比历史最低值即去年2月的290点高581点或200.34%,是2013年以来最低值中最高的,与千点基线相差129点或12.9%。这一最低值正是近期大盘反弹的胜果, “短板” 由此“长了一大截”,提升了“木桶”的容量。

2)本月BDI最高值是29日(周二)的1338点,环比上月高460点52.39%。与本月最低值871点相比,高低落差为467点或53.62%,比率为1.54:1,大于上月。表明本月上行动能大幅增强。

2)四年间三月份同比 本月BDI增幅最高

【注】以上图表内下边数字系当月交易日期。

由以上图表可知——

1)近四年3月份BDI月度累计增幅:2014年为9.38%、2015年为10.96%、2016年为26.96%、2017年为42.00%,呈逐年加速走势。其中,本月增幅同比最高,与前三年3月份增幅的总和仅差7.30%。

2)BCI是BDI系属指数的“领头羊”,权重最大,它左右着干散运市场的走势。从近四年3月份交易日走势曲线来看,2015、2016两年,BCI明显处于沉底的反常状态。相关资料显示,在连续3年低速增长后,2015年世界经济复苏势头明显减弱,增速降至2009年以来最低水平;全球贸易3月下跌了1.5%,是自2011年4月以来的最大单月跌幅。2016年一季度全球贸易降至6年来最低水平,环比下降1.1%,同比下降幅度达到1.0%。今年3月,全球贸易增速达到了7年来的最高水平,而本月BCI收盘值2597点居近四年来最高,比当月开盘增长了1603点或161.27%,也是四年间同比最高。由此可见,就三大指数来看,BCI与世界经济、全球贸易的相关度最高。

营运状况——

海岬型船盈逾十成 巴拿马型船盈近五成

1、运价日均获利满堂红 月度净增率环比全盘升

本月运价日均获利——海岬型船净增10837美元或135.01%,环比上月扩140.74%,本月累计增幅为89.87%,较上月扩87.96%,上月净增-488美元或-5.73%;巴拿马型船净增3029美元或37.88%,环比上月扩32.61%,累计增幅为33.20%,较上月扩27.91%,上月净增400美元或5.29%。

2、海岬型船盈利独占鳌头 各型船斩获钵满盆满

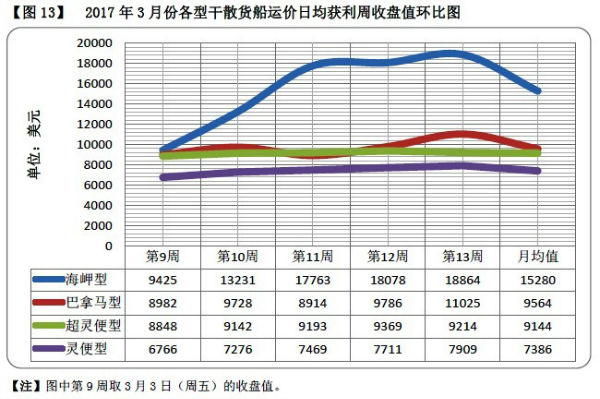

由上图可见——

1)衔接上月,本月海岬型船运费日均获利的周收盘值,各周环比净增98.17%12.09&,较上月扩86.08%;本月底收盘值环比上月高10837美元或135.01%,增幅比上月扩140.74%。

2)衔接上月,本月巴拿马型船运费日均获利的周收盘值,各周环比净增34.71%,较上月扩29.29%;本月底收盘值环比上月高3209美元或37.88%,增幅较上月扩32.61%。

3)按照伦敦马施云会计事务所统计方法,以收盘值粗略估算,本月底海岬型船营运盈十一成半,同比上月增盈十二成;巴拿马型船盈近五成,同比上月增盈四成;本月收盘运价日均获利超灵便型船为9214美元、灵便型船为7909美元,两船营运盈利都超过十成。

4)以本月第9周与第13周收盘值比较,海岬型船增9439美元或100.15%,增幅同比上月扩91.40%。巴拿马型船增2043美元或22.75%,8.44%,增幅同比上月扩14.31%。本月海岬型船营运状况明显好于巴拿马型船。

结语

1、至本月底各指数年内净增率:BDI为31.89%,BCI为80.76%,BPI为49.82%,BSI为-1.62%,BHSI为-10.77%。由此可见,本月BDI扭转今年前两个月“负增长”,环比上月的-10.11%增幅扩42.00%,综上分析,海岬型船走势尤为出色,净增率环比上月的-17.43%猛扩98.19%,强力带动BDI转跌为涨。

2、根据本月BDI分析,可以认为,干散运市场历经八年低迷期折磨,已然开启复苏的“窗口期”。

【附录】波罗的海干散货运价指数2017年3月份周度走势图示

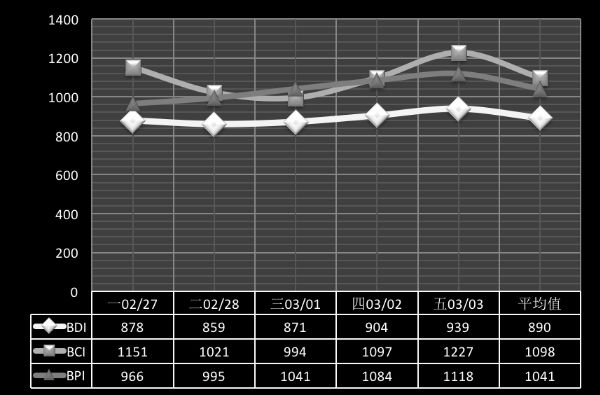

【附图1】 第9周(2/27-3/3): BPI八连升再度破千关 年内净增率已达近三成

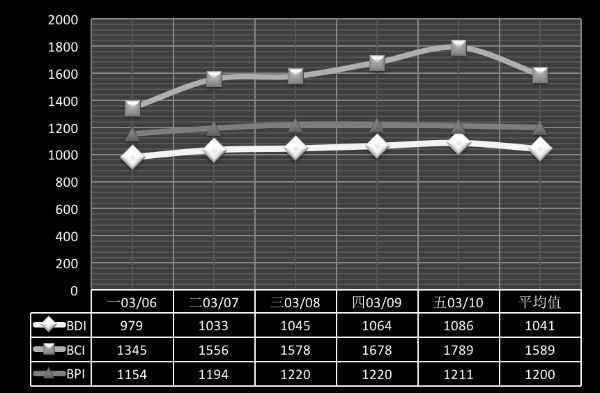

【附图2】 第10周(3/4-10):大盘面走势呈现“黄金周” BDI年内首度“拔千斤”

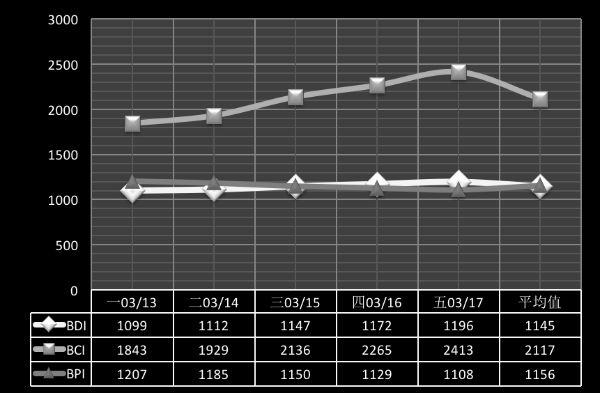

【附图3】 第11周(3/13-17):BCI收复2000点 漫道回暖即是春

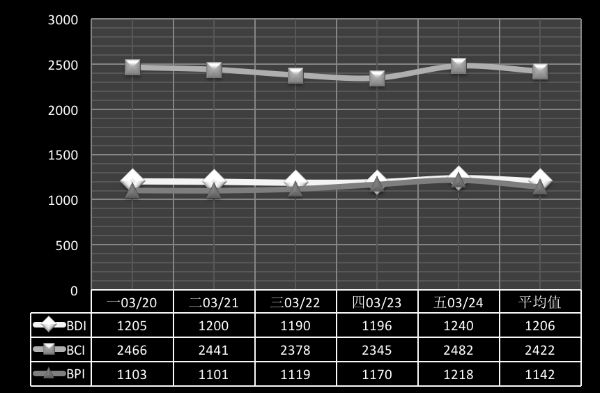

【附图4】 第12周(3/20-24):BPI跃马助阵 BDI得力上行

【附图5】 第13周(3/27-31):大盘走势平稳回升 BDI登三年来高峰

海运圈聚焦专栏作者:俞鹤年