2019-03-25

2019-03-25 774

774 遭逢春寒料峭 失陷历史低谷

——2019年BDI二月评

【总体状况】

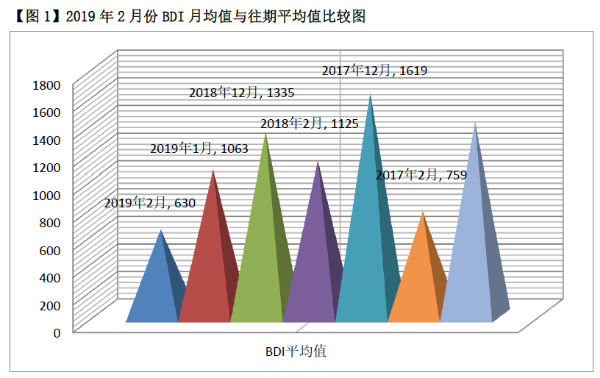

近十二年同比 位居倒数第三

指标:BDI走势。时间:2013年1月2日至2019年2月28日。

交易天数:1541个交易日。

指数分布:

2000点以上:28个交易日,占1.82%;

2000点以下:1513个交易日,占98.18%:

其中——

1000-2000点区间:700个交易日,占45.42%。

1000点以下:813个交易日,占52.76%

其中——

1500-1800点区间:66个交易日(2018年7月4日至10月30日)。

1000-1500点区间:53个交易日((2018年10月31日至2019年1月22日):

其中——

2017年8月3日(周四)-2018年4月3日(周二)连续165日超千;

2018年4月13日(周五)-2019年1月22日9(周二)连续184日超千。

1000点以下:813个交易日,占52.76%:

其中——

今年1月23日(周三)-本月28日(周四)已连续27日跌破千点。

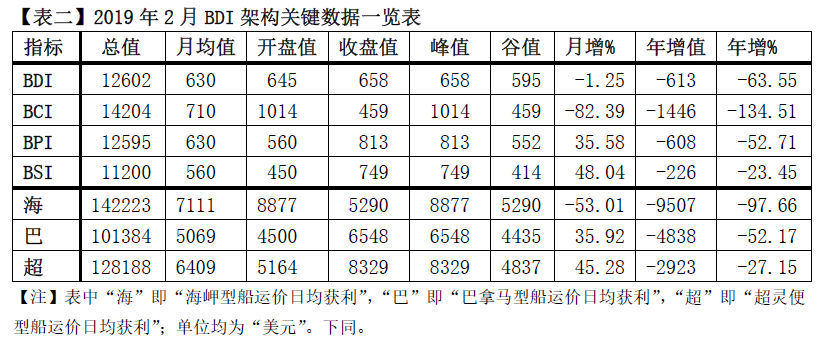

从以上统计可知,2017年8月至今年1月22日BDI一直游走在1000-2000点区间盘整;近7年间(2012-2018),2018年BDI走势的总体状况最好,年度平均值最高,在全年250个交易日里,243个交易日或97.20%在千点以上,其中有66个交易日或26.40%在1500-1800点区间;仅7个交易日或2.80%在千点以下。也就是说,后危恢复期自2013年以来,从去年开始逐步形成了向好的稳定趋势。但是,本月延续上月尾周的跌势,出现季节性走低,整个BDI架构,除BCI开盘勉强破千(为1014点)外,整月全线困于千点以下,各指数月均值全部埋没于720点以下。BDI月均值苦守630点,环比上月的1063点低433点或40.73%,退回到2016年4-6月间的历史低端水平。

总之,本月BDI架构的走势可谓“春寒料峭”,令2018年的好景至此“昙花一现”。

从月均值环比看,本月较上月低433点或40.73%,明显下探,季节性走低已成定势。

由上便可知——

从2008-2009年十二年间2月份BDI平均值同比来看,本月位居倒数第三,显属末流水平;若以2012-2019年八年间2月份BDI平均值同比计,本月仍为倒数第三的低水平。

【具体分析】

BCI月跌逾八成 BPI、BSI齐力“抗险”

【看月走势】

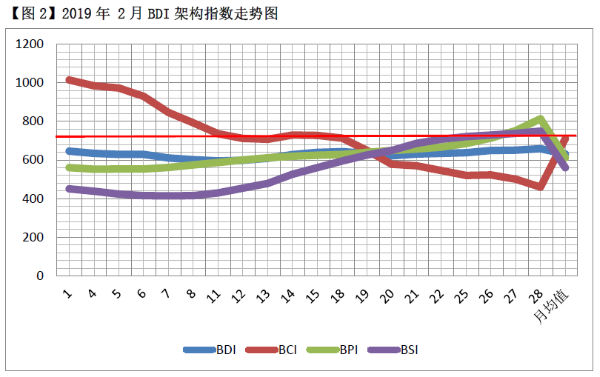

由图可见,本月BDI架构中BCI下行与BPI、BSI上行形成对冲制衡,维持BDI趋稳。

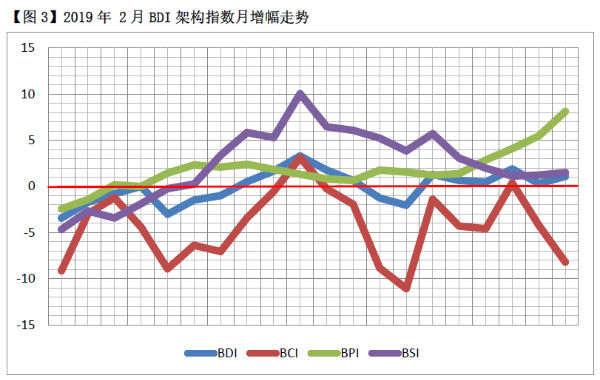

由图可见,本月BDI架构中BCI九成为负增长,BPI与BSI的增长分别占85%与75%,BDI整体形成8降11升1平的准均衡走势。

本月BDI架构的开盘值至收盘值,BPI与BSI呈“低开高收”上行走势,升率分别为45.18%与66.44%;BCI呈“高开低收”下行走势,差率为-54.73%;BDI整体得益于BPI与BSI而呈“低开高收”上行走势,升率为2.02%

最低值至最高值的走势与上述状况相一致,差率如下:BCI-54.73%、BPI为47.28%、BSI为80.92%,归结BDI为10.59%。

从上述上行走势可见,BPI与BSI的收盘值与最高值相重合,以致BDI亦如此;反之,BCI的开收盘值与峰谷值相重合,给大盘施加了下行压力。这表明本月干散运市场全赖BPI、BSI力挽狂澜。

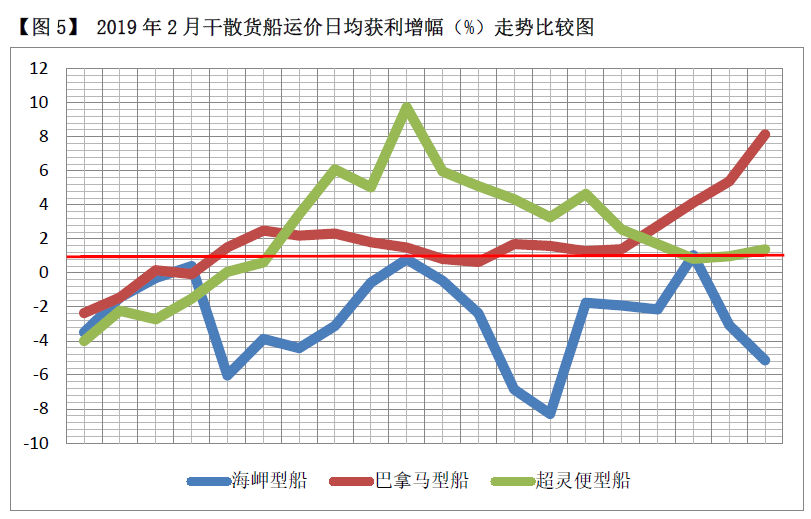

【看涨跌势】

以5+日连升(降)为一波涨(跌)势。且看本月涨跌走势——本月BDI架构指数竟无一例5+连升的成波涨势,为近几年所罕见。

1)BDI——本月初延续上月以12连降结束第二波跌势(1/21-2/5),累增-55.29%,本月占3个交易日或-5.99%;中旬出现5连升今年第一波涨势(2/12-18),累增7.54%,与去年最后一波涨势时隔39个交易日;接着仅隔2个交易即出现6连升第二波涨势(2/21-28),累增5.66%。

2)BCI——本月延续上月形成13连降第二波跌势(1/28-2/13),累增-82.28%,本月占9个交易日或-41.08%,与上一波跌势亦时隔11个交易日;紧接着仅隔1日便出现7连降第三波跌势(2/15-25),累增-32.39%。

3)BPI——本月初延续上月以28连降中介第一波跌势(2018/12/19-2019/2/4),累增-97.11%,本月占2个交易日或-3.87%;时隔2日直至月底收盘出现16连升今年第一波涨势(2/7-28),累增39.27%,与去年最后一波涨势时隔40个交易日。

4)BSI——亦延续上月以29连降终结第一波跌势(2018/12/21-2019/2/7),累增-84.77%,本月占5个交易日或-12.88%;隔日直至月底收盘出现15连升今年底一波涨势(2/8-2/28),累增61.92%。

在本月20个交易日里,BDI架构指数呈断崖式压倒性跌势,具体分布如下:

1)BDI为8降(累增-14.75%)11升(累增13.50%)1平,月增幅-1.25%;

2)BCI为18降(累增-88.88%)2升(累增3.49%),月增幅-85.39%;

3)BPI为2降(累增-3.87%),17升(累增39.45%),月增幅35.58%;

4)BSI为5降(累增-12.88%),15升(累增60.92%),月增幅48.04%。

从以上分布状况可知,本月走势恰好与上月相反,BCI “马失前蹄”,降幅压倒增幅,月增幅-85.39%,环比上月的-49.12%加负36.27%,而BPI与BSI增幅占绝对优势,都对上月的暴跌形成大幅反弹,环比上月,BPI扩张123.87%,BSI扩张119.53%。值得关注的是,本月BCI的-85.39%同BPI(35.58%)及BSI(48.04%)之和83.62%形成势均力敌的制衡,以致BDI月增-1.25%,环比上月的-62.30%扩张了61.05%。干散运市场就这样“环环相扣”地自律平衡。

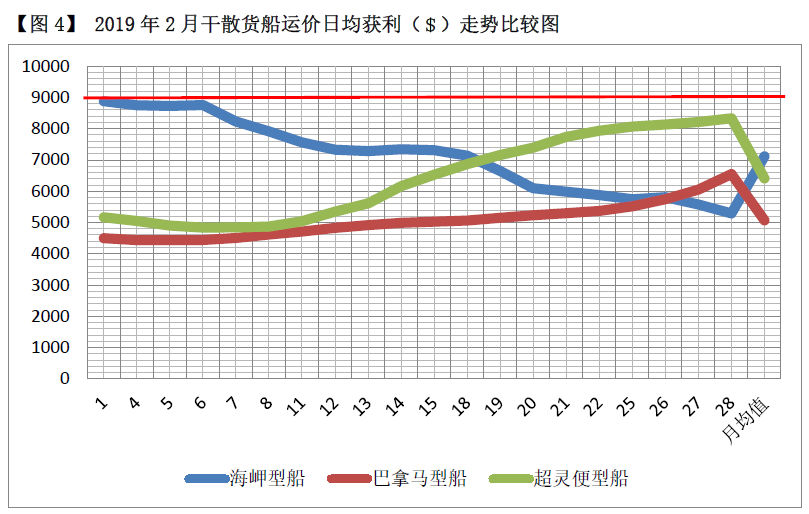

【营运状况】

中小船力撑市面 大船大跌垫底

从以上图表可知——

1)从运价日均获利总体走势来看,巴拿马型船、超灵便型船的涨势压到了海岬型船的跌势。本月20个交易日中,巴拿马型船17涨(39.79%)3跌(-3.87%)、超灵便型船16涨(55.75%)4跌(-10.47%)、唯海岬型船17跌(-55.25%)3涨(2.24%),在月收盘运价上形成了小船﹥中船﹥大船的倒序走势。

2)从运价日均获利本月净增环比来看,海岬型船为-3908美元,较上月的-5599美元减负1691美元或30.20%;巴拿马型船为1946美元,较上月的-6777美元飙高8723美元或128.71%;超灵便型船为2950美元,较上月的-5873美元猛增8823美元或150.23%。

3)从运价日均获利本月平均值来看,海岬型船环比上月的14113美元低7002美元或49.61%,为7111美元;巴拿马型船环比上月的8201美元低3132美元或38.19%,为5069美元;超灵便型船环比上月的8424美元高95美元或1.13%,为6409美元。

4)从运价日均获利年净增值来看,海岬型船较上年的-4544美元低4963美元或109.22%;巴拿马型船较上年的203美元低5041美元或2483.25%;超灵便型船较上年的774美元低3697美元或477.65%。可见,与上年净增值比较,从今年两个月总计来看,中小船还是比大船跌得更厉害,只是在本月开始“后来居上”。。

5)按照伦敦马施云会计事务所统计方法,以运价日均获利的月收盘值粗略估算,本月海岬型船营亏4成,环比上月增亏4.5成;巴拿马型船亏1.2成,较上月减亏2.6成;超灵便型船盈7.7成,较上月增盈6.3成。

【结语】

1、本月BDI架构重现2016年的“霸王寒”,跌入历史低端水平。这除了市场的季节性波动外,相当程度上是始于去年下半年的全球经济不利因素“集中发作”所致。对干散运市场来说,今年上半年可能是个“大冬季”,航商将经受“抗寒救市”的再度考验。2、对于当下BDI架构指数特别是BCI低迷的“极端状况”,颇多行家将之归咎于外部因素,这当然是在情理之中的,但鲜见对干散运市场结构的“躬身自省”。

3、干散运市场的“新常态”当然不可能“四季如春”,有阳光和熙,也有风霜雨雪。干散运市场的“新常态”并非指外部环境,而是指对外部环境作结构性适应而形成的一种创新状态。在全球电子化供应链中,干散运市场面临结构性调整和转型的全新挑战,传统的“老航运”正在成为历史。“调整、转型、创新”应成为干散运市场的永恒课题。