2019-03-05

2019-03-05 1233

1233 2019年BDI第9周报(2/25-3/1)

BPI“坐庄”力挽危局

市场“自衡”犹显潜能

【周分析】

总体状况:

恢复期BDI自2013年1月2日至本周共1542个交易日,其中:仅28个交易日即1.82%在2000点以上; 700个交易日即45.39%在1000-2000点区间,814个交易日即52.79%在千点以下,合计1514个交易日即98.18%在2000点以下。其中,2017年 8月3日(周四)至2018年4月3日(周二)连续165日超越千点;4月13日(周五)至今年1月22日(周二)连续184日超千,之后至本周连续28日跌破千点。

从以上统计可知,2017年8月至今年1月22日(周二)BDI一直游走在1000-2000点区间盘整。2018年7月4日至10月30日累计66个交易日活跃在1500-1800点区间。之后至今年1月22日连续53个交易日在1000-1500点区间盘桓。本周BDI均值转升至652点,较上周高19点或3.00%,表明BDI架构加大力度触底反弹。

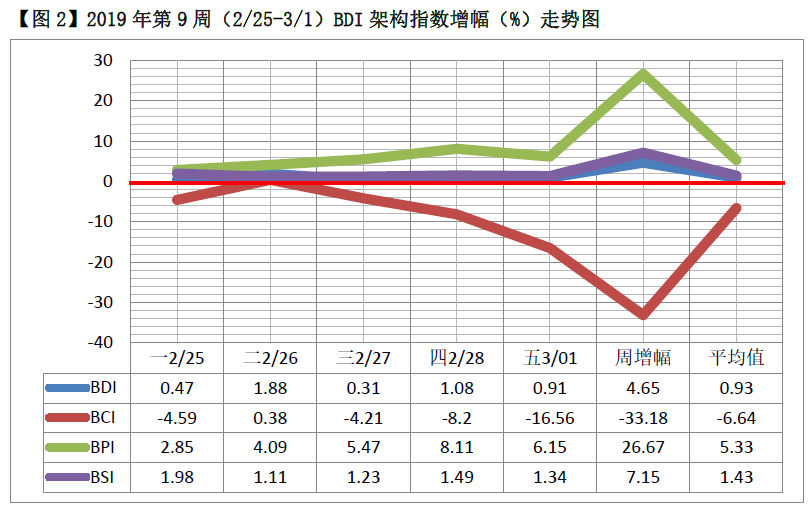

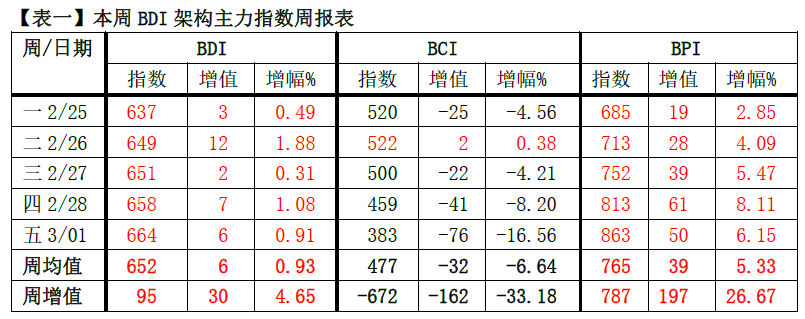

BDI:

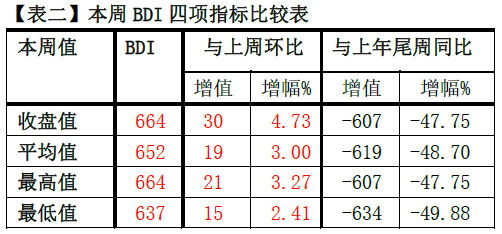

本周BDI全三升,收盘值664点,环比上周转高30点或4.73%,较上周的-0.78%反弹5.51%;周增幅4.65%,较上周高3.89%;年内净增续升为-61.12%;周均值652点环比上周高19点或3.00%,较上周的3.09%低0.09%;同比去年的1195点低543点或45.44%,去年同期周增幅为1.86%,比本周低2.79%。本周BDI四项指标全部高于上周,但仍全低于去年同期。与上周环比之下,收盘值高30点或4.73%,最高值高21点或3.27%、最低值高15点或2.41%。

BCI:

本周BCI四降一升,收盘值383点,环比上周续低162点或29.72%;周增幅-33.18%,较上周加负5.65%;年内净增续跌至-148.07%。周均值为477点较上周低134点或21.93%,较上周的-15.37%加负6.56%;同比去年的1599点低整整1122点或70.17%,去年周增幅为-7.65%,比本周高25.53%。

BPI:

本周BPI连续第三周全五升,收盘值为863点,环比上周高197点或29.58%;周增幅26.67%,较上周高20.12%;年内净增续升为-46.56%;周均值765点较上周高117点或18.06%,较上周的6.58%大扩20.09%;同比去年的1507点低742点或49.24%,去年周增幅为1.29%,比本周低25.38%。本周均值同比BCI续高288点或60.38%,较上周拉大54.32%的反超差距。

BSI

本周BSI亦连续第三周全五升,收盘值为759点,环比上周高52点或7.36%,周增幅为7.15%,较上周回缩16.74%;年内净增续升为-22.11%;周均值739点较上周高87点或13.34%,较上周的33.33%减增19.99%;同比去年的967点低228点或23.58%,去年周增幅为11.99%,比本周高4.84%。

涨跌势:

1、BDI延续上周形成7连升今年第二波涨势(2/21-3/1),累增6.57%(本周占4.65%),与上一波涨势时隔仅2个交易日。

2、BCI延续上周以7连降终结第三波跌势(2/15-25),累增-32.39%(本周占-4.59%),

3、BPI延续上周第一波涨势为17连升(2/7-3/1),累增45.42%(本周占26.67%)。

4、BSI延续上周第一波涨势为16连升(2/8-3/1),累增63.26%(本周占7.15%)。

营运状况:

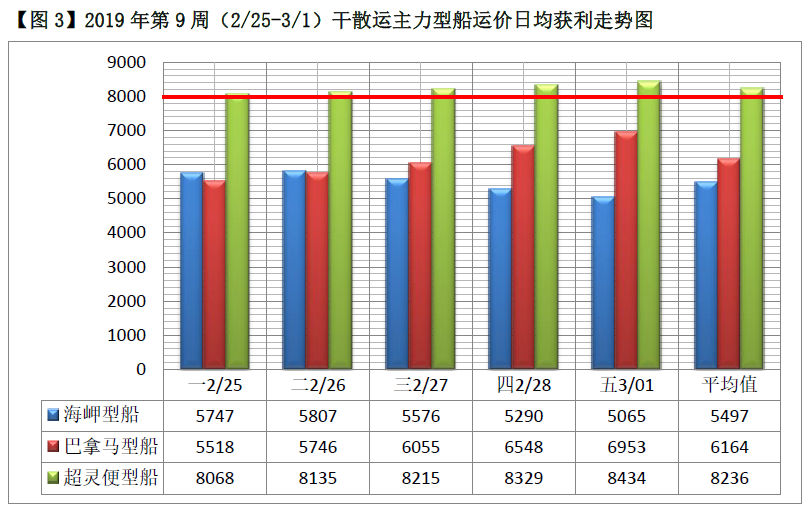

1、本周主型船运价日均获利:

海岬型船净增-808美元,环比上周高627美元或43.69%,年内净增续跌至-9733美元;周增幅为-13.57%,环比减负7.62%,年内净增续跌至-102.07%。周均值较上周低850美元或13.39%,为5497美元。

巴拿马型船净增1583美元,环比上周高1242美元或364.22%,年内净增续升至-4433美元;周增幅为26.60%,较上周扩增19.99%;年内净增续升为-46.04%。周均值较上周高943美元或18.06%,为6164美元,本周同比海岬型船反超667美元或12.13%,较上周反超26.77%的差距。

超灵便型船净增501美元,环比上周低903美元或64.32%,年内净增续升至-2791美元;周增幅为6.16%,较上周回缩13.73%%,年内净增续升至-25.63%;周均值较上周高819美元或11.04%,为8236美元。

2、本周运价日均获利收盘值与上周环比:

海岬型船收盘为5065美元,较上周低808美元或13.76%;去年同期为12609美元,比本周高7544美元或148.94%。

巴拿马型船收盘为6953美元,较上周高1583美元或29.48%;去年同期为12038美元,比本周高5085美元或73.13%。

超灵便型船收盘为8434美元,较上周高501美元或6.32%;去年同期为11381美元。,比本周高3448美元或43.46%。

3、按收盘值粗略估算,海岬型船营运续亏4.2成,较上周增亏0.9成;巴拿马型船亏0.6成,较上周扭亏2.2成;超灵便型船盈7.9成,较上周增盈1成。

走势看点

1、本周BDI架构各指数年内净增率如下:BDI续升为-61.12%,BCI续跌为-148.07%,BPI续升为-46.56%,BSI续升为-22.11%。

2、本周大盘走势微继续小幅增长,BDI架构出现如下3个特点:

a、从周线增幅看,BPI、BSI继续全升,推升BDI,尤其是BPI涨势大增,超过BSI上周的高增长,成为本周的亮点;BCI大跌不止,无以自拔。

b、从本周BDI架构增幅看,BPI代替BSI“轮流坐庄”,形成掣肘BCI仍无底线“堕落”,以力挽危局的“反制走势”。这一状况曾在往期重复出现,体现了干散运市场总体自律制衡的潜能,实际上这是市场常态的一种“内在素质”。

c、本轮探底虽然有诸多不利因素的影响,但本质上仍是季节性走低,并未超出市场运行的正常范围。当然,业界须谨慎应对,但大可不必“惊慌失措”。

海运圈聚焦专栏作者:俞鹤年(工作联系邮箱:yuhenian@126.com)