2018-12-24

2018-12-24 744

744 2018年BDI第51周报(12/17-21)

市场动能疲软不振 年终收势弱于往年

【周分析】

总体状况:

恢复期BDI自2013年1月2日至本周共1498个交易日,其中:仅28个交易日即1.87%在2000点以上; 684个交易日即45.66%在1000-2000点区间;786个交易日即52.47%在千点以下,合计1470个交易日即98.13%在2000点以下。其中,自去年 8月3日(周四)至今年4月3日(周二)连续165日超越千点;4月13日(周五)至本周连续168日超千。

从以上统计可知,去年8月以来BDI一直游走在1000-2000点区间盘整。今年7月4日至10月30日累计66个交易日活跃在1500-1800点区间。之后至本周已连续37个交易日在1500点以下,本周均值跌至1355点,较上周低19点或1.38%,表明BDI架构仍滞留在底部,居年内中下水平。

BDI:

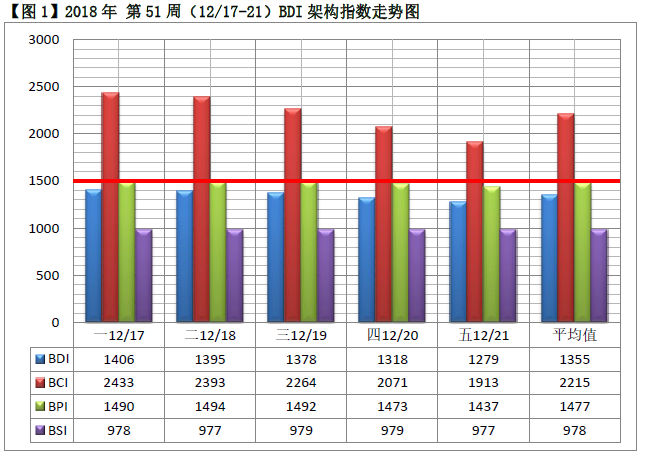

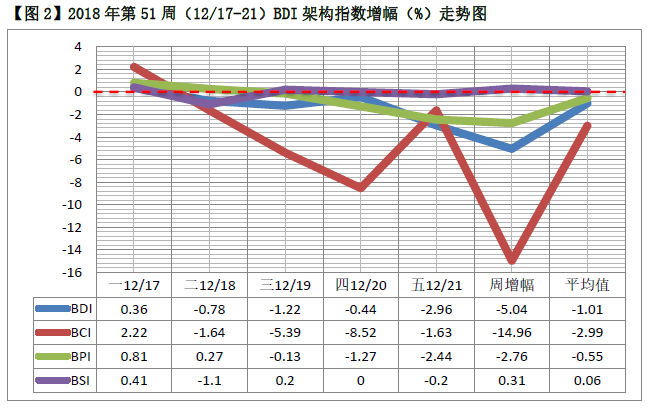

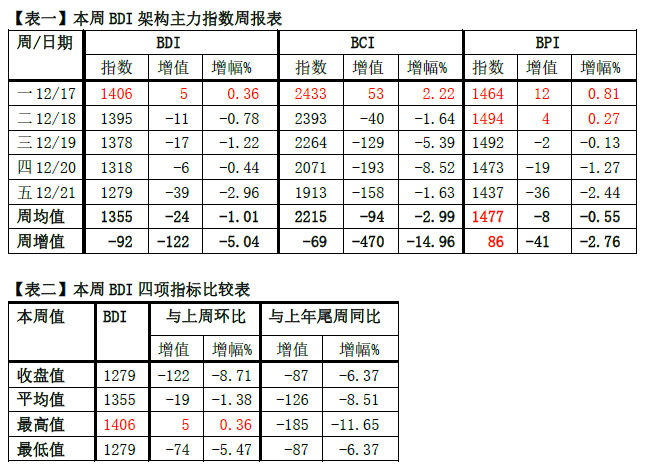

本周BDI一升四降,开盘上升,随后一路下滑,收盘值1279点环比上周低122点或5.04%;周增幅转跌-5.04%,较上周缩7.19%%;年内净增转跌为4.76%;周均值1355点环比上周低19点或1.38%,同比去年低126点或8.51%,去年同期周增幅为-16.68%,比本周低11.64%。本周BDI四项指标除最高之外,余皆低于上周,并全部低于上年同期。与上周环比之下,收盘值低122点或8.71%,最高值高5点或0.36%、最低值低74点或5.47%,本周均值小幅转跌,探寻上行夭折,今年BDI行情以逊于上年的弱盘收市。

BCI:

本周BCI亦一升四降,收盘值1913点环比上周低470点或19.72%,冲销了上周19.15%;周增幅-14.96%,较上周缩23.57%;年内净增转跌为20.84%。周均值2215点较上周低14点或0.63%;同比去年的3265点低1050点或32.16%,去年周增幅为-27.86%,比本周低12.90%。

BPI:

本周BPI二升三跌,收盘值为1437点,环比与上周低41点或2.77%;周增幅-2.76%,较上周缩3.39%;年内净增转跌为6.20%;周均值1477点较上周高17点或1.16%;同比去年低47点或3.08%,去年周增幅为-18.01%,比本周低15.25%。本周均值同比BCI低738点或33.32%,较上周缩小了0.59%差距。

BSI

本周BSI二升一平二降,收盘值为977点,环比上周略高3点或0.31%,周增幅为0.31%,较上周缩1.87%%;年内净增续升为6.27%;周均值978点较上周高14点或1.45%;同比去年高47点或5.05%,去年周增幅为-3.00%,比本周低2.69%。

涨跌势:

1、BDI、BCI、BPI本周均无5+连升(降)成波涨(跌)势。

2、BSI延续上周以11连升结束第十波涨势(12/3-17),累增3.45%,本周占0.31%。

营运状况:

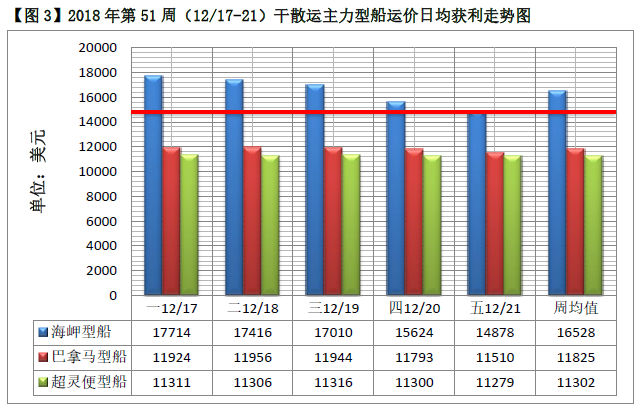

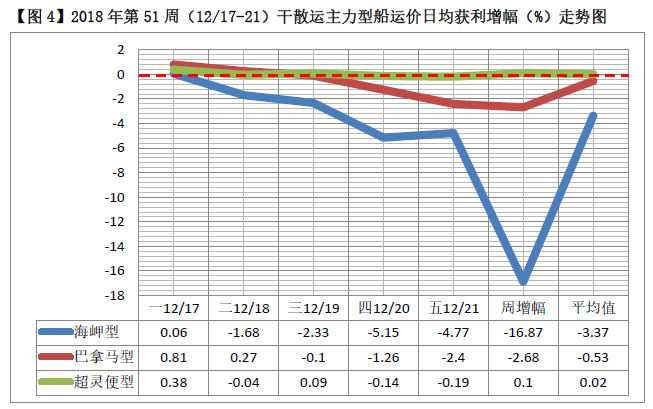

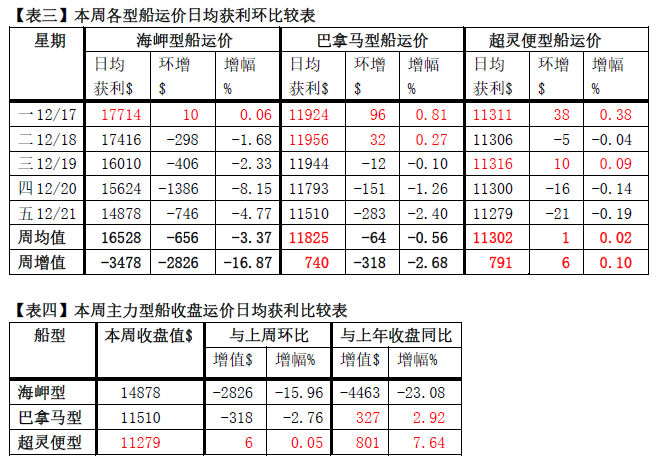

1、本周主力型船运价日均获利:

海岬型船净增-2826美元,环比上周低3311美元或683.68%;周增幅为-16.87%,环比低19.81%%;年内净增转跌为15.75%。周均值较上周低696美元或4.04%,为16528美元。

巴拿马型船净增-318美元,环比上周低398美元或125.16%;周增幅为-2.68%,较上周缩3.38%;年内净增转跌为7.35%。周均值较上周高148美元或1.27%,为11825美元,本周同比低于海岬型船4703美元或27.9532.21%,较上周缩小了4.26%的差距。

超灵便型船净增6美元,环比上周低249美元或97.65%;周增幅为0.10%,较上周缩2.19%%;年内净增续升至3.64%;周均值较上周高158美元或1.42%,为11302美元。

2、本周运价日均获利收盘值与上周环比:

海岬型船收盘为14878美元,较上周低2826美元或15.96%;比去年年终收盘续低4463美元或23.07;去年同期即为年终,比本周高4463美元或30.00%。

巴拿马型船收盘为11510美元,较上周低318美元或2.69%;比去年底收盘高327美元或2.92%;去年同期即为年终,比本周低327美元或2.84%。

超灵便型船收盘为11273美元,较上周高29美元或0.26%;比去年底收盘高824美元或7.86%;去年同期即为年终,比本周低824美元或7.16%。

3、按收盘值粗略估算,海岬型船营运续盈7.0成,较上周减盈3.2成;巴拿马型船续盈5.5成,较上周减盈0.2成;超灵便型船续盈14.0成,与上周持平。

走势看点

1、本周BDI架构各指数年内净增率如下:BDI转跌至4.76%,BCI转跌至20.84%,BPI转跌至6.20%,BSI续升为6.27%。

2、大盘滞留底部,本周BDI架构走势出现如下2个特点:

a、本周BCI、BPI 以及BDI均无5+连升(降)成波涨(跌)势,BSI也仅以1升终结上周延续的涨势,显示市场动能强弩之末的疲软状态,表明今年年终弱势收盘更甚于往年。

b、本周BCI周增幅同比海岬型船运价日均获利,两者逆差1.91%,较上周缩小了3.76%差距,“悖论态”的风险有所减低,使大盘虚惊一场;BPI、BSI同比对应船型运价日均获利依然相近,本周分别顺差0.08%与0.20%,平稳如常。

海运圈聚焦专栏作者:俞鹤年(工作联系邮箱:yuhenian@126.com)