2018-11-19

2018-11-19 1116

1116 BCI遏探底力有不逮 后市多变数难免异动

——2018年BDI十月述评

【总体走势】

月走势依然负增长

探底路犹在柳暗中

自恢复期2013年1月2日至本月收盘BDI共有1461个交易日,其中:仅28个交易日即1.92%在2000-3000点区间;647个交易日即44.28%在1000-2000点区间,786个交易日即53.80%在千点以下,合计1433个交易日即98.08%在2000点以下。其中,自去年8月3日(周四)至今年4月3日(周二)连续160个交易日在千点以上;4月4~12日连续7个交易日失守千点;4月13日(周五)至本月底又连续136日超千。

本月共23个交易日,BDI在1400-1600点区间盘整,其中21个交易日超过1500点,比上月多了16个,仅10、31日两个交易日不足1500点。从7月4日至本月,已有72个交易日进入1500-1800点区间。

至本月底年内各指数净增率如下:BDI续跌至12.39%,较上月的15.50%减3.11%;BCI转升至26.16%,较上月的-1.16%大增28.48%;BPI转跌至-10.41%,至11.90%;BSI转跌-10.62%,至15.59%。本月BDI月累增-3.11%,环比上月的-2.33%缩0.78%;月均增幅为-0.14%,较上月的-0.12%低0.02%,表明回调在缓速深入,主要原因是受累于BPI、BSI的跌势。

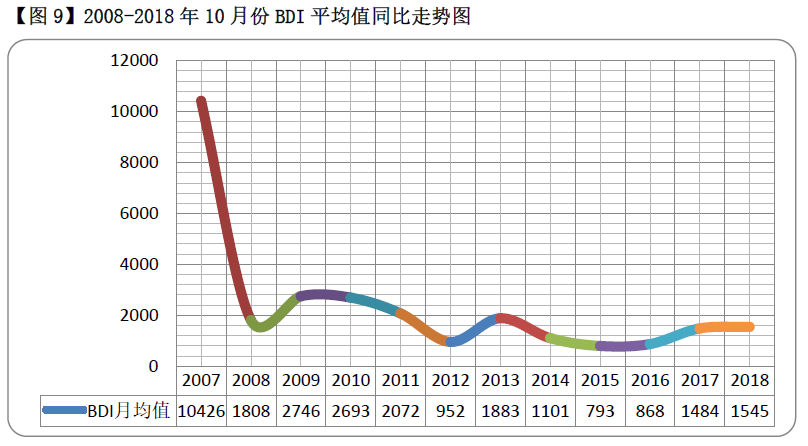

本月BDI平均值为1545点,环比上月的1447点高98点或6.77%,较上月-15.38%的环增率高21.65%,冲销了上月的-19.02%,表明回调退中有进;同比之下,较去年10月的1484点尚高61点或4.11%,较2017年平均值1145点高400点或34.93%,较危机爆发后九年(2009-2017年)的平均值1520点高25点或1.64%(参见图1);较复苏期望战略点1500点45点或3.00%,反映了新常态回调中进退制衡,步步为营。本月BDI架构接上月收盘时回升之力,整体减速大为收窄。就BDI架构月增幅走势看,本月唯BCI独步增长27.32%,环比上月的-30.14%高57.16%,遏制了大盘跌速,而BPI、BSI则双双跌破-10%,拖累BDI落收-3.11%。整体走势恰与上月相反,构成了微周期 “制衡稳态”。

【现状分析】

加重消耗前期增长成果

总体水平保持年内第三

【看关键值】

由上表可见——

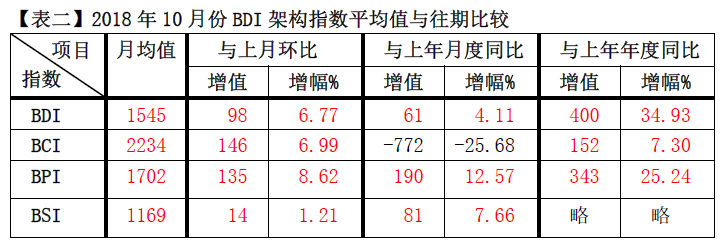

1、环比之下,本月BDI收盘值与最高值略低于上月,平均值与最低值较上月有较大增长,表明平均水平有所提高,但后续动力不足。以月均值计,总体水平取代上月,进入年内前三甲。不过,7、8两个月的“升果”至本月也消耗得差不多了。

2、本月为第四季度的首月,BDI架构处于第三季度反弹后的“消耗期”。历史数据显示,近几年最后两个月的BDI相比10月份时好时差,不确定性较大,所以本月后市变数不小。

由上表可见——

1、本月BDI架构中的BCI月均值环增146点或6.99%,较上月大挫1284点,冲抵有限;同比去年同期则低772点或25.68%,相当于今年第18周(4/30-5/4)的水平,表明有所作为但不大。

2、本月BPI与BSI月均值环比上月分别提升135点和14点或8.62%与1.21%,同比也分别高于去年同期190点和111点或12.57%和10.49%。相对而言,BPI、BSI涨跌一直比较平稳。

3、从本月均值看, BDI架构指数集体上涨,表明探底“不掉价”,还在尽力上行,当然月线短期表现变数较大,特别是BCI。

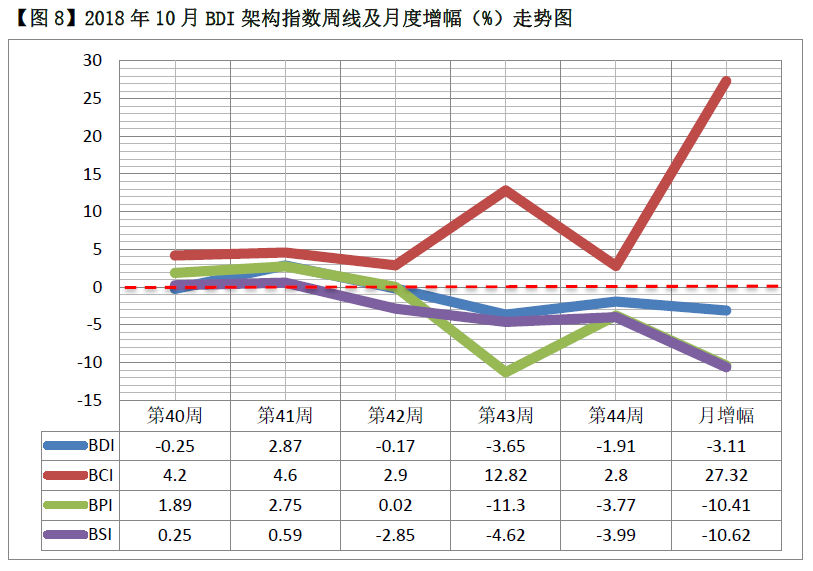

由以上图表可见——1、从开收盘增幅看走势。本月唯独BCI反上月的 “高开低收”为“低开高收”,增幅达25.96%;BPI与 BSI则反连续3个月“低开高收”为“高开低收”,与BCI形成均衡态势,再现BDI架构结构性制衡的规律性。

2、从峰谷值变化看增长力度。本月亦唯独BCI“先谷后峰”。BPI、BSI则带同BDI“先峰后谷”,而且都是在收盘日沉入谷底,表明后市可能延长探底之路,BCI虽独撑而力有所不逮。环比之下,BCI月末出现的峰值2630点,仍较上月开盘的2672点低42点或1.57%;相反,BPI续高101点或5.96%,BSI亦续高12点或1.00%,致BDI续高27点或1.73%,但都出现在中旬,之后便下滑直至以谷值收盘,表明探底前路或遇坎坷。

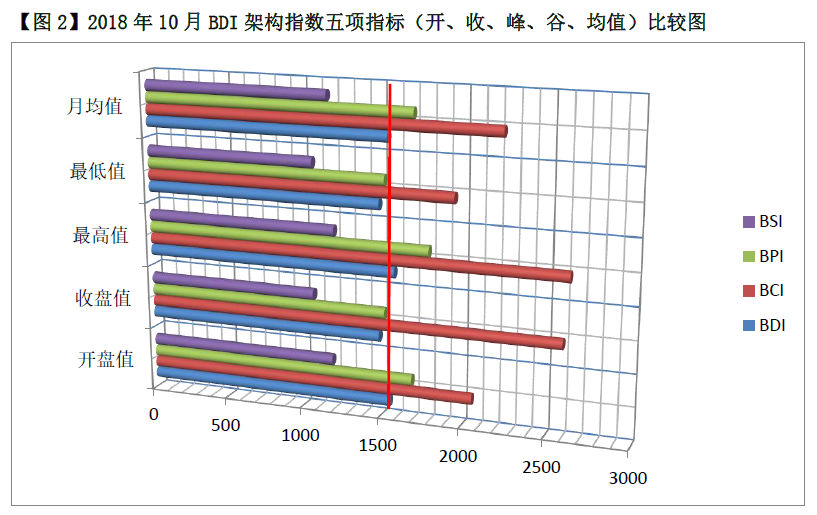

上图显示——

从短板加补走势看,本月收盘出现最低值1490点,较上月中旬的最低值1356点高134点或9.88%,冲抵了上月环比的-14.12%,在历期同比中连续第6个月依然保持“最长短板纪录”,表明“新常态”短板的加补力度较平稳。

【看时段走势】

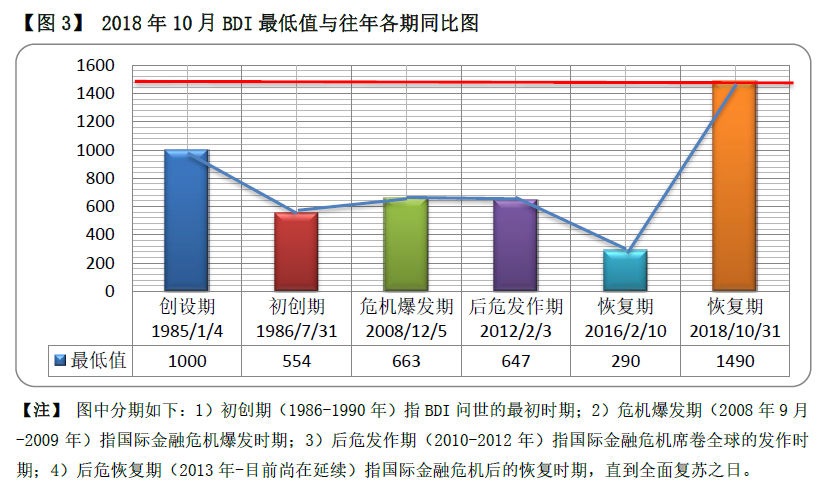

由上图可见——

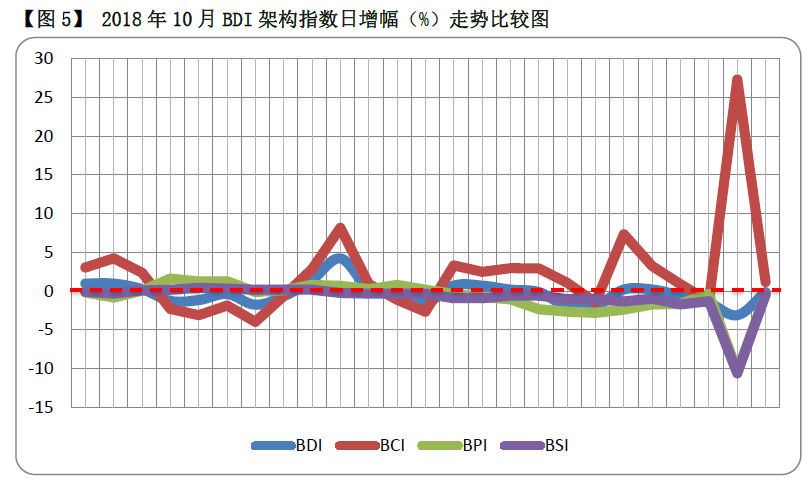

1、从BDI架构指数值增长走势看,BDI总体在环比增值的情况下仍呈下行走势,开收盘之差为-65点或-4.18%,较上月的-1.09%拉大了3.09%的差距;峰谷值之差为-94点-5.93%,较上月的-12.91%高6.98%,波动幅度显然小多了。问题是收盘时陷入谷底,预示探底之路或会延长。

2、从BDI架构指数日增幅走势看,延续了上月缠绕零线周边波动的 “箱震”线型,但波幅明显收缩。BDI月线呈下行走势,累增-3.11%%。整个架构的最大跌幅是9日BCI的-3.97%,最大涨幅是26日BCI的7.35%,先谷后峰,升率为11.32%,较上月的9.90%高1.42%,表明波动大于上月,略超10%的“理性可控范围”,表明后市或有异动。

3、从图中可见,在本月23个交易日里,在零线以上的有:

BCI占14个,集中于下旬,累增45.79%,较上月的10.42%增35.37%%;

BPI占10个,在中旬集结,累增6.95%,较上月的14.54%低7.59%;

BSI占7个,全部集中在上旬,累增1.51%,较上月5.88%低4.37%;

BDI随之占11个,分布较均匀,累增10.19%%,较上月的13.74%低3.55%%。

零线以下包括:BCI有9个,累增-18.47%,BPI有13个,累增-17.36%,BSI有16个,累增-12.13%,归结为BDI有12个,累增-13.30%,较上月的-16.17%高2.87%。

4、大盘因BCI发力在一定程度上遏制了探底走势。日均增幅:BCI为1.19%,较上月的-1.15%高2.34%;BPI为-0.45%,较上月的0.39%低0.84%;BSI为-0.46%,较上月的0.27%低0.73%;最终,BDI为-0.14%,较上月的-0.12%微低0.02%。可见探底缓速。

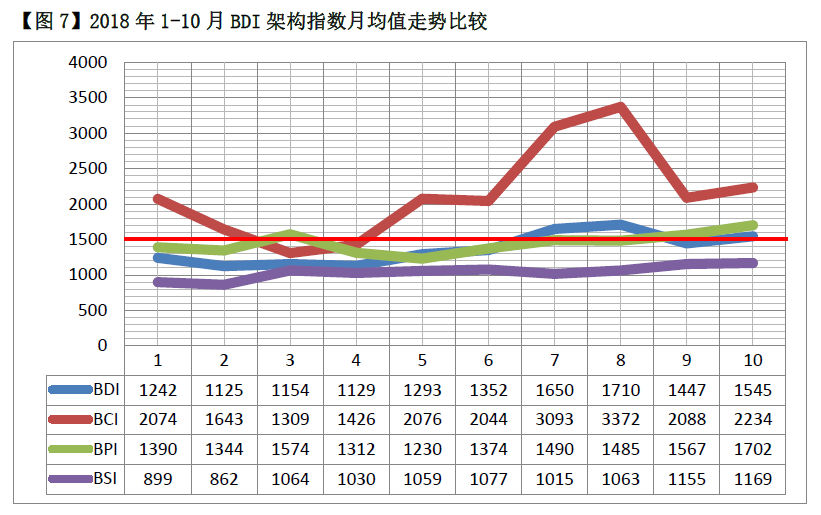

由以上图表可见——

以年内业绩衡量,本月平均值走势全盘回阳,BCI表现尤为亮眼,由此带同BDI上扬收复了1500点,对冲了上月的下滑,一现终结短途探底之势。

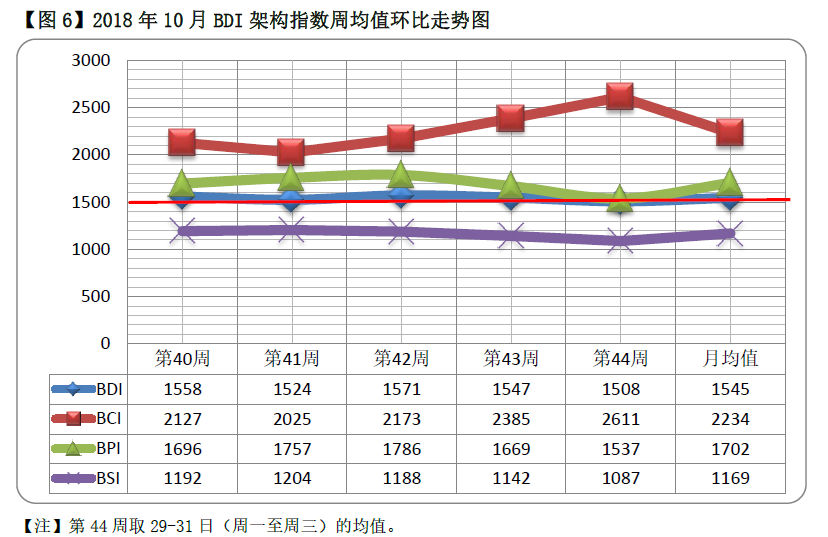

由上图可见——

1、本月BDI架构周线增幅走势:唯独BCI延续了上月的 “低开高收”,BPI、BSI并累及BDI皆 “高开低收”。

2、按第40~44周5个周度统计,月累计增幅状况如下:BCI周周增长,累增27.32%,较上月的-30.14%高57.46%,相比上月环减的-6.79%,挽回了50.67%的失速,遏制了探底;BPI为-10.41%,较上月的7.74%低18.15%;BSI为-10.62%,较上月的5.35%低15.97%。以致BDI为-3.11%,较上月的-2.43%低0.68%。

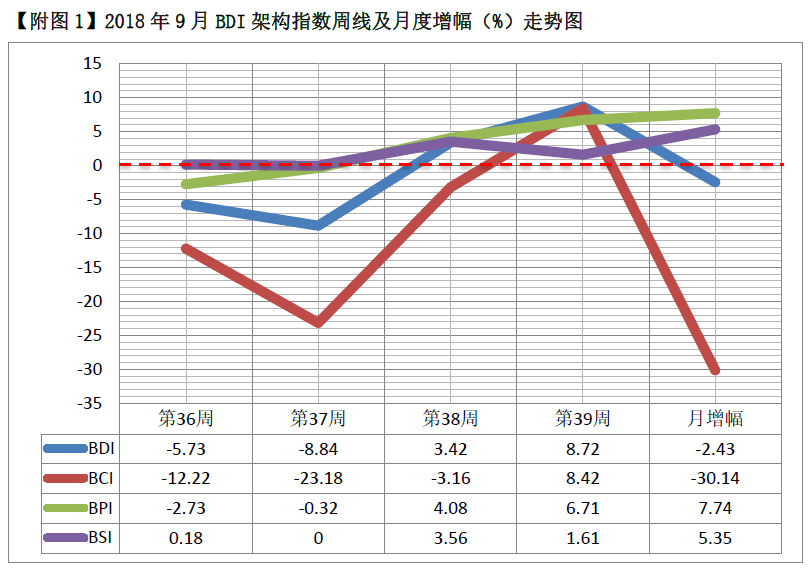

3、从本月累计增幅整体状态看,环比上月,BCI逆袭回升,以“结构性制衡”,力挽大盘探底负速。可参照本文末【附图1】比较观察。

【看涨跌势】

1)BDI——延续上月以11连升终结第十波涨势(9/19-10/3),累增15.05%,本月占2.18%。时隔1个交易日即出现5连降第十波跌势(10/4-10),累增-5.25%,与上一波跌势时隔11个交易日。

2)BCI——延续上月以9连升结束第九波涨势(9/21-10/3),累增18.62%,本月占9.64%;时隔1个交易日即出现5连降第十波跌势(10/4-10),累增11.89%,与上一波跌势时隔11个交易日。

3)BPI——本月出现6连升第十波涨势(10/10-17),累增2.78%,与上一波涨势时隔7个交易日;紧接着翌日即出现10连降第十波跌势(10/18-31),累增-16.24%,与上一波跌势时隔31个交易日。

4)BSI——月头出现7连升第九波涨势(10/3-11),累增1.51%,小意思;与上一波涨势时隔仅3个交易日;月中直至月底形成9连降第六波跌势(10/12-31),累增-7.06%,与上一波跌势时隔65个交易日,可谓久别重逢了。

5)本月共23个交易日,BDI为12降11升,BCI为9降14升,BPI为13降10升,BSI为16降7升。其中唯BCI升﹥降,而BPI与BSI皆降﹥升,恰好与上月走势相反,形成月线制衡。

【历史比较】

月均值收复1500点

八年来同比仍居第三

【2008-2018年9月份BDI架构运行状况】

由以上图表可知——

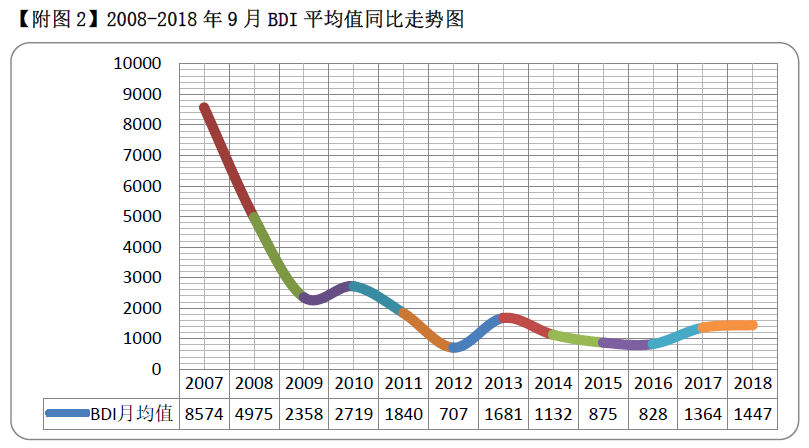

1、本月是后危盘整三期加速阶段(2018-2021年)的第10个月。增速以指数平均值计。本月BDI平均值1545点,在2008-2018年的11年间同期中居第6位,较上月持平,紧随2008年之后,居中下水平,同比依然高于去年。

2、对照表五、图8相关图表看,2008~2018年10月BDI平均值走势曲线,同比9月基本一致,在近5年同比中仍占首位。表明探底路上“退两步进三步”,保持上行总趋势。

【营运状况】

海岬型船运价日均获利无一日达二万

巴拿马型船与超灵便型船收盘皆环减

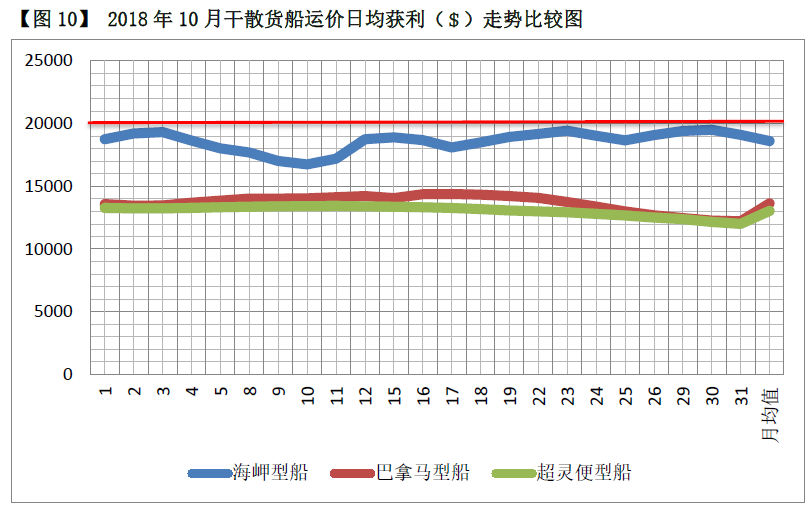

本月大型干散货船运价日均获利:

本月23个交易日中,海岬型船运价日均获利无一日达到2万美元,收盘值为19091美元,环比上月的18350美元高741美元或4.04%;最低值是10日的16744美元,环比增1587美元或10.47%,探底有所遏制;最高值为30日的19501美元,环比减792美元或3.90%,冲高动力不足。峰谷值之差为2757美元或16.47%,透现铁矿石等大宗商品市场景气不佳。本月年内净增从上月的-991美元或-5.12%增为-250美元或-1.29%,上升了3.83%,与7月2日等值。月累增4.85%,较上月的-10.92%高15.77%,稳住了阵脚。

本月23个交易日中,巴拿马型船运价日均获利在14385-12212美元区间波动,即最高是17日的14385美元,同比上月收盘的13595美元高790美元或5.81%;最低是收盘的12212美元,同比上月的12049美元高163美元或1.35%,环比上月收盘兼月度最高值13595美元,低1383美元或10.17%;年内净增从上月的2412美元或21.57%减为1029美元或9.20%,下跌了12.37%。月累增-12.59%,较上月的7.91%紧缩20.50%%,释放了今年以来一直平稳上行的巴拿马型船货运市场势将下滑的信息。

由上图可见——

以收盘值看,海岬型船与巴拿马型船运价日均获利一进一退,恰与上月相反。就月均值看,海岬型船为18602美元,环比上月的17177美元增1425美元或8.30%,无力补足上月-31.01%的负缺;巴拿马型船为13645美元,环比上月的12568美元高1077美元或8.57%,比上月的5.70%扩2.87%,余力犹存;超灵便型船为13042美元,环比上月的12772美元高270美元或2.11%,较上月的8.73%缩6.62%,势尽力竭。综观之,后市变数颇大。

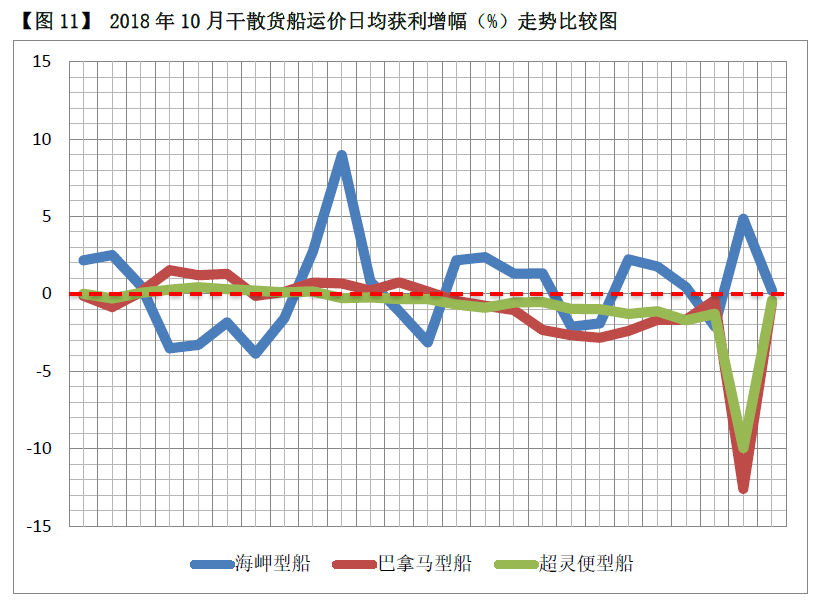

1、走势曲线:在本月23个交易日中,海岬型船13正10负,最低点为9日的-3.82%,最高点为12日的8.96%,落差为12.78%,跟上月的12.54%差不多,累增4.85%,较上月的-10.92%提速15.77%,止跌转升。巴拿马型船13负10正,最高点为4日的1.53%,最低点为15日的-2.83%,落差为-3.36%,较上月的4.27%缩7.63%,累增-12.59%,较上月的7.91%降速20.50%,跌势露头。超灵便型船15负8正,数月来的优势荡然无存,最低点为30日的-1.71%,最高点为5日的0.43%,落差为-2.14%,累增-9.95%,环比上月的6.21%缩16.16%。可见,海岬型船升力不强,巴拿马型船与超灵便型船骤然减速,后市行情不言而喻。

2、整体走势:延续上月,大船维持提速,小船加剧减速。以运价日均获利衡量,海岬型船尚无力收复2万美元;巴拿马型船与灵便型船在消耗数月来的增长成果,难止下滑。

3、按照伦敦马施云会计事务所统计方法,以运价日均获利的月收盘值粗略估算,本月海岬型船营运盈11.8成,环比上月增盈0.8成;巴拿马型船盈6.5成,较上月减盈1.8成;超灵便型船盈15.5成,较上月减盈2.7成。

【结语】

1、从月增幅看,本月BCI、BPI、BSI的走势皆与上月相反,以正、负、负对冲负、正、正,形成月线均衡态,这是市场周期性制衡的表现。而BCI以27.32%的月增幅与BPI的-10.41%、BSI的-10.62%(合为-21.03%)形成指数间均衡态,这是市场结构性制衡的表现。上月状况亦然。周期性制衡有时长划分之别,结构性制衡也有组合比对之异。常态之下,总能找到制衡点之所在。一旦遍寻不着,那就意味着市场失衡了。

2、本月BCI虽独力上行27.32%,但仍不抵上月-30.14%的跌势,显然力度不足。加上BPI、BSI的下行牵累,导致本月BDI依然困于负增长(-3.11%),而且较上月(-2.43%)略加重了-0.68%的“负度”,虽然负差微小,却预示了下行不止的趋势。

3、从BDI架构运价指数与各型船实际运价比照看,本月BPI月增幅-10.41%,巴拿马型船运价日均获利月增幅-12.59%,相差2.18%;BSI与超灵便型船以-10.62%与-9.95% 相对应。相差0.67%,两项指标相近。BCI月增幅27.32%,海岬型船运价日均获利月增幅4.85%,相差22.47%,大于上月的19.22%,不相称的“悖论态”明显加重。初步认为,此非正常状态,不排除存在异动因素。

4、据了解,近期铁矿石市场处于震荡行情,需求不稳,港口缩减库存,矿商产能过剩,出货下降,导致干散运市场受累,承压下行。当然,国际贸易纠纷的负面影响也不可小觑。

这些因素正处于传导期。因此,后市(尤其是海岬型船市场)行情不容乐观。

【附录】

海运圈聚焦专栏作者:俞鹤年(工作联系邮箱:yuhenian@126.com)