2018-11-06

2018-11-06 867

867 探底失守复苏期望值 负增长减负退中有进

——2018年BDI九月述评

【总体走势】

指数值跌破“复苏点”

增长率减负仍未转正

自恢复期2013年1月2日至本月收盘BDI共有1438个交易日,其中:仅28个交易日即1.95%在2000-3000点区间;624个交易日即43.39%在1000-2000点区间,786个交易日即54.66%在千点以下,合计1410个交易日即98.05%在2000点以下。其中,自去年8月3日(周四)至今年4月3日(周二)连续160个交易日在千点以上;4月4~12日连续7个交易日失守千点;4月13日(周五)至本月底又连续118日超千。

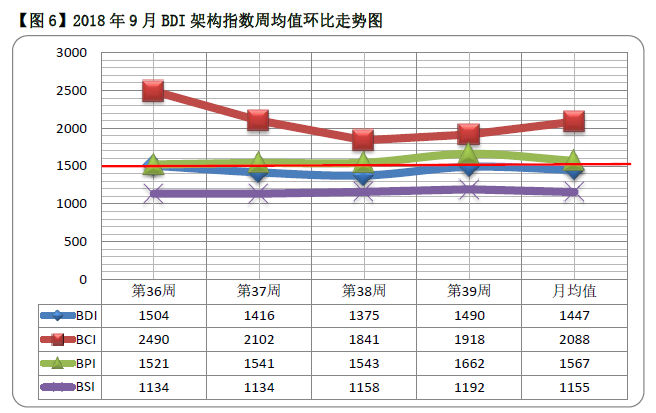

本月共20个交易日,BDI在1300-1600点区间盘整,仅5个交易日超过1500点。从7月4日至本月,已有51个交易日进入1500-1800点区间。

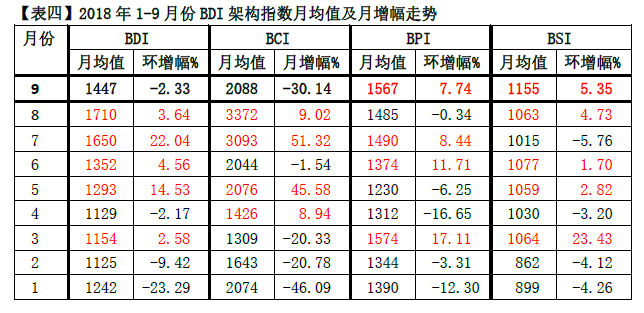

至本月底年内各指数净增率如下:BDI续跌至15.50%,较上月的17.93%稍减2.33%;BCI续跌至-1.16%,较上月的28.98%大挫30.14%;BPI续升7.74%,至22.31%;BSI续升5.35%,至26.21%。本月BDI月累增-2.33%,环比上月的-9.99%扩7.66%;月均增幅为-0.12%,较上月的-0.45%高0.33%,表明回调在深入,但跌幅在收窄。

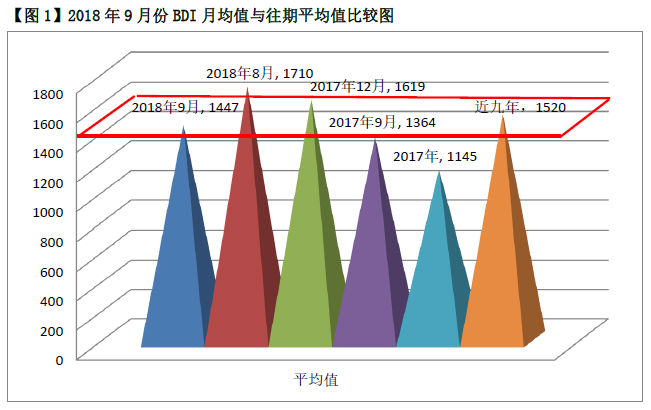

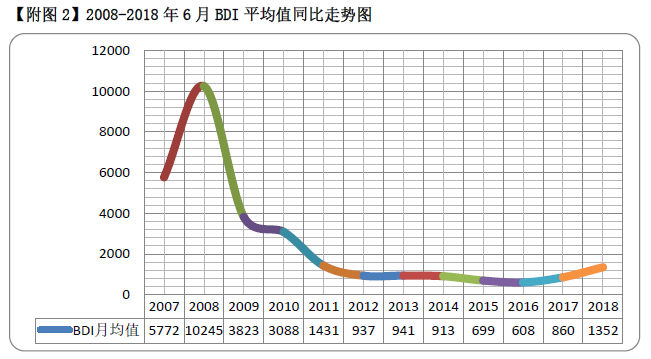

本月BDI平均值为1497点,环比上月的1710点低263点或15.38%,较上月3.64%的环增率低19.02%,表明反弹后中幅下行盘整;同比之下,较去年9月的1364点尚高83点或6.09%,较2017年平均值1145点高302点或26.38%,较危机爆发后九年(2009-2017年)的平均值1520点低73点或4.80%(参见图1);较复苏期望战略点1500点低53点或3.53%,反映了新常态中幅回调,相对平稳。本月BDI架构接上月收势的后续回调中,整体减速有所收敛。就月均值环比看,唯BCI跌掉1284点或-38.08%,为2088点;BPI止跌回升,环增82点或5.52%,为1567点,BSI续升92点或8.65%;以致BDI录得1447点,较上月低263点或15.38%。可见,在BPI和BSI小幅增势的制衡下,BCI大幅下挫铸成了BDI中幅回落。

【现状分析】

关键值全部低于上月

探底回到6月底水平

【看关键值】

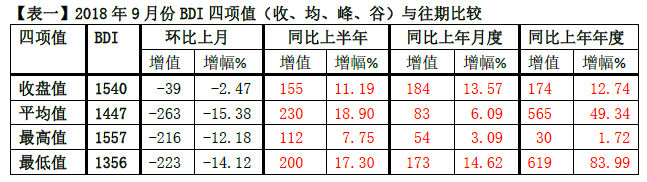

由上表可见——

1、环比之下,本月BDI四项关键值全部低于上月,除收盘值略低(-2.47%)外,其余均、峰、谷三值都环跌200点以上,呈中幅下挫状态。表明本月势成探底。不过,以月均值计,总体水平仍居今年以来前三甲之列,显然是得益于7、8两个月的“升果”。

2、本月BDI架构处于市场季节性回调的节点。

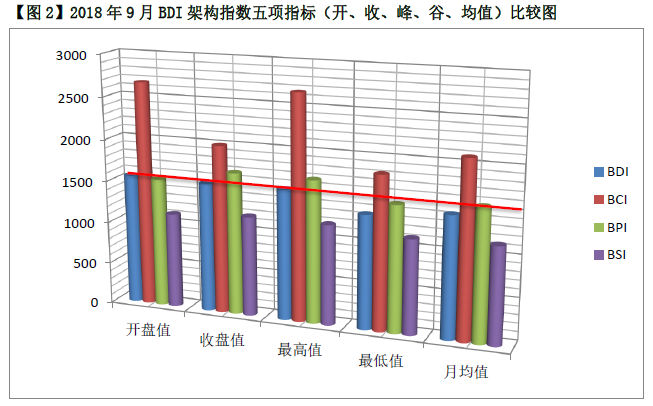

由上表可见——

1、本月BDI架构中的BCI月均值环比上月大挫1284点或-38.08%,同比去年同期达-639点或-24.43%,跟4月份的同比走势相仿。表明本月探底受累于此。

2、本月BPI与BSI月均值环比上月分别提升5.52%与8.65%,同比也分别高于去年同期10.98%与19.81%,虽然幅度不如上月。表明本月探底大势使然。

3、从月均值看,BCI的跌与BPI、BSI的升形成对冲态势,正是BDI架构结构性均衡的表现,反映了市场自律制衡的规律性作用。这是市场平稳波动的常态。

由以上图表可见——

1、从开收盘增幅看走势。本月BDI架构“顺水推舟”,延续了上月走势。BCI仍带同BDI“高开低收”;BPI与 BSI则连续第三个月“低开高收”,与月均值的结构性均衡一脉相承。

2、从峰谷值变化看增长力度。本月BDI架构亦延续了上月的走势。BCI 仍带同BDI“先峰后谷”,续谱“探底进行曲”。环比之下,BCI开盘出现的峰值2672点,较上月的3654点锐减982点或26.87%;BPI续高52点或3.16%,跟上月环增3.46%差不多,表明增长平稳;因BCI的大挫盖过BPI与BSI的小增,以致BDI峰值环跌216点或12.18%,促成探底之势。本月谷值环比上月分别是:BDI低223点或14.12%、;BCI低906点或33.16%;BPI则高165点或12.32%、BSI亦高102点或9.90%,两者虽不能“力挽狂澜”,但能制衡大盘下探力度,终使BDI本轮探底之底(谷值)止步于中旬,为1356点,随即一路上行至1540点收盘。

3、本月BDI开盘的最高值1557点比上月收盘的最低值1579点还低22点或1.39%,表明承袭了上月筑底之势,踏上了探底之路;结果月均值跌破1500点即1447点,较上月1710点低263点或15.38%,环增值低203点或338.33%。一般来说,当BDI平均值低于1500点之际,便是探底之时。

上图显示——

从短板加补走势看,本月中旬出现最低值1356点,较上月收盘的最低值1579点低223点或14.12%,但在历期同比中却依然连续第5个月保持“最长短板纪录”,表明“新常态”的基础回旋空间较大。

【看时段走势】

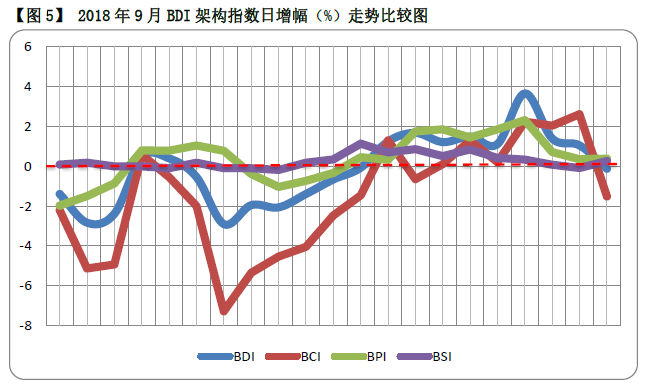

由上图可见——1、从BDI架构指数值增长走势看,BDI总体呈平稳下行走势,开收盘之差为-17点或-1.09%;峰谷值之差为-201点12.91%,尤其是18日见底(谷值1356点)后,整个下旬“日日升”,以当月第二峰值1540点收盘。

2、从BDI架构指数日增幅走势看,同上月一样曲折起伏,线型颇不规则,亦缠绕零线周边波动。其实此即“箱震”的线型特征。BDI增幅呈曲折上行走势,下旬(9/19-28)形成8连升涨势,累增11.75%,临近收盘的26日凸现当月最高涨幅3.66%。整个架构的最高涨幅是BCI收盘的2.62%,最大跌幅也是11日BCI的-7.28%,两者波差为9.90%,较上月的8.73%高1.17%,表明波动大于上月,但仍处于10%以下的“理性可控范围”。

3、从图中可见,在本月20个交易日里,在零线以上的有:BCI占8个,集中于下旬,累增10.42%,较上月的8.53%增1.89%%;BPI占13个,也在下旬集结,累增14.54%,较上月的20.65%低6.11%;BSI占12个,主要集中在下半月,累增5.88%,较上月9.18%低3.48%;以致BDI占10个,也在下旬会聚,累增13.74%%,较上月的4.75%高8.99%%。零线以下包括:BCI有12个,累增-40.56%,BPI有7个,累增-6.80%,BSI有5个,累增-0.53%,归结为BDI有10个,累增-16.17%,较上月的-14.74%低1.43%。

4、大盘延续了上月的探底走势。日均增幅:BCI为-1.51%,较上月的2.27%低3.33%;BPI为0.39%,较上月的0.02%高0.37%;BSI为0.27%,较上月的0.40%低0.13%;最终,BDI为-0.12%,较上月的-0.45%高0.33%。可见探底路上“微加速”,退中有进,亦为市场之道。

由以上图表可见——

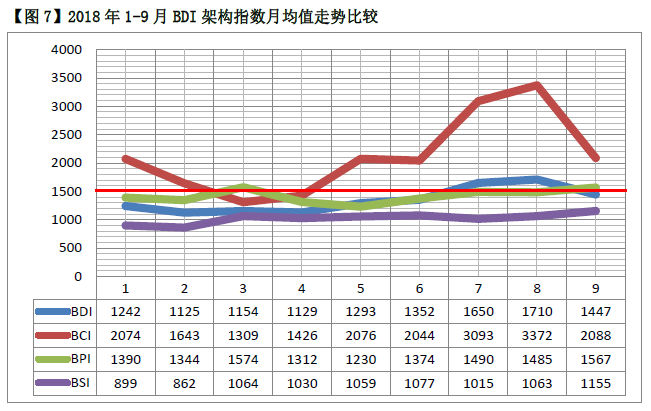

以年内业绩衡量,本月平均值走势:BCI带同BDI下调,消化了前三个月的反弹成果。而BPI与 BSI则跃居年内第一,表明BDI架构有退有进,体现了市场结构性自律均衡之道。

由上图可见——

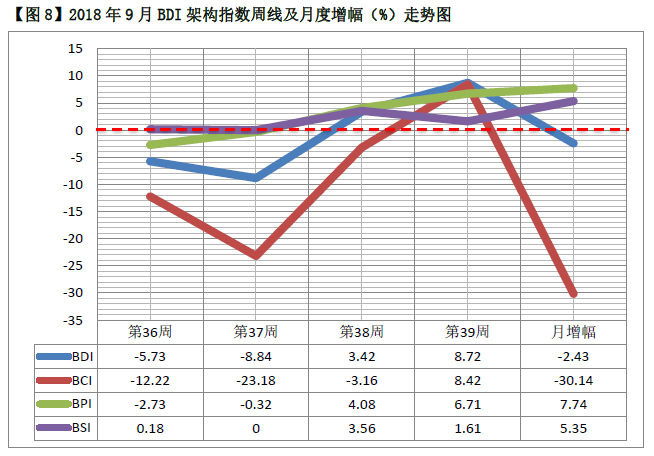

1、本月BDI架构周线增幅走势集体“低开高收”,制衡了上月大盘的“高开低收”;其中BPI与BSI延续了上月的“低开高收”,力撑BDI探底平稳。无论涨跌,平稳优先,这是新常态的重要特征之一。

2、按第36~39周4个周度统计,月累计增幅状况如下:BCI为-30.14%,较上月的-23.35%低6.79,相比上月环减的-73.27%,挽回了66.48%的失速,或将终结探底之旅;BPI为7.74%,较上月的0.49%高7.25%;BSI为5.35%,较上月的8.79%低3.44%。以致BDI为-2.43%,较上月的-9.99%高7.56%。

3、从本月累计增幅整体状态看,环比上月可谓探底不减速,退中有进。市场不惧季节性探底,就怕结构性失衡。

【看涨跌势】

以连5+日升(降)为一波涨(跌)势。且看本月BDI指数架构涨跌走势——

1)BDI——延续上月第八波跌势为10连降(8/22-9/5),累增-16.00%,本月占-6.60%。时隔2个交易日又出现7连降第九波跌势(9/10-18),累增-9.57%,翌日即止跌回升,形成8连升第十波涨势(9/19-28),累增12.87%,与上一波涨势时隔44个交易日,久违了,对冲了上月同期-9.40%的7连降第八波跌势。

2)BCI——本月出现8连降第九波跌势(9/7-18),累增-27.65%,与上一波跌势仅仅时隔1个交易日;2个交易日后,出现6连升第九波涨势(9/21-28),累增15.99%,与上一波涨势时隔32个交易日。

3)BPI——延续上月形成6连降第九波跌势(8/29-9/5),累增-8.75%,本月占-4.32%,与上一波跌势时隔15个交易日;8个交易日后出现9连升第九波涨势(9/18-28),累增11.12%,与上一波涨势时隔14个交易日。

4)BSI——本月出现10连升第八波涨势(9/14-27),累增5.43%;与上一波涨势时隔9个交易日。

5)本月共20个交易日,BDI为10降10升,BCI为12降8升,BPI为7降13升,BSI为13升5降2平。其中唯BCI降﹥升,而BPI与BSI皆升﹥降,由此促成BDI升降平分秋色,平稳探底。

【历史比较】

月均值跌破1500点

八年来同比退居第三

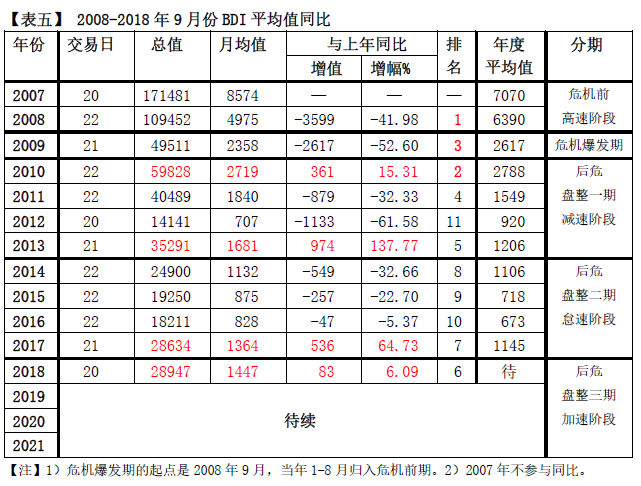

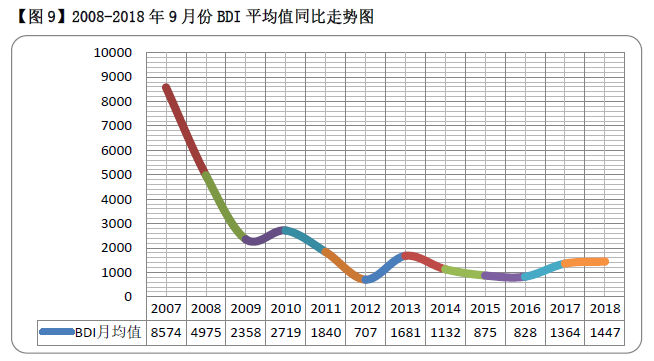

【2008-2018年9月份BDI架构运行状况】

由以上图表可知——

1、本月是后危盘整三期加速阶段(2018-2021年)的第9月。增速以指数平均值计。本月BDI平均值1447点,在2008-2018年的11年间同期中居第6位,较上月倒退2位,居中下水平,同比依然高于去年。此即探底的实际状况。

2、对照表五、图8相关图表看,2008~2018年9月BDI平均值走势曲线,同比8月的“翘尾”,显得有点“收尾”求稳,不过在近5年同比中仍占首位。这反映了在后危盘整期BDI即使探底,月均水平在相当时段里依然稳居前列。

【营运状况】

海岬型船运价日均获利失守二万

巴拿马型船与超灵便型船涨未息

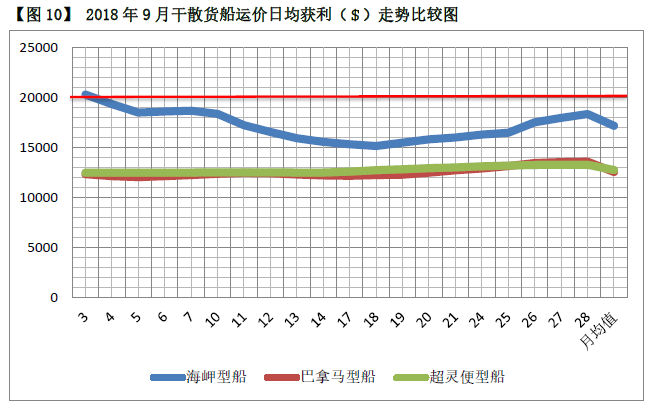

本月大型干散货船运价日均获利:

本月20个交易日中,海岬型船运价日均获利仅开盘势延上月超2万美元,为20293美元,环比上月最低值即收盘的20671美元还低378美元或1.83%,可谓出师不利,之后即一蹶不振;最低是中旬18日的15157美元。峰谷值之差为-5136美元或25.31%,折射出铁矿石等大宗商品市场波动大,有异动。本月年内净增从上月的1330美元或6.88%减为-991美元或-5.12%,冲抵了上月的增幅,退至今年6月底的水平。月累增-10.92%,较上月的-21.26%高10.34%,表明跌幅中度收窄,显趋稳迹象。

本月20个交易日中,巴拿马型船运价日均获利在12049-13595美元区间波动,最高是月收盘的13595美元,同比上月的13156美元高439美元或3.23%,跟上月456美元或3.59%的增长旗鼓相当;最低是5日的12049美元,同比上月的10723美元骤高1326美元或12.37%;本月收盘值即月度最高值为13595美元,环比上月收盘的12582美元净增1013美元或8.05%;年内净增为2412美元或21.57%,比上月高9.06%。月累增7.91%,较上月的0.67%扩7.24%。可见今年以来巴拿马型船货运市场总体处于“稳增态”。

由上图可见——

海岬型船与巴拿马型船运价日均获利一退一进,分道扬镳。就月均值看,海岬型船为17177美元,环比上月的24897美元大减7720美元或31.01%;巴拿马型船为12568美元,环比上月的11890美元高678美元或5.70%;超灵便型船为12772美元,环比上月的11747美元高1025美元或8.73%。可见本月干散运市场依然是小船撑市面,这反映了近阶段世界经济出现结构性调整变化。

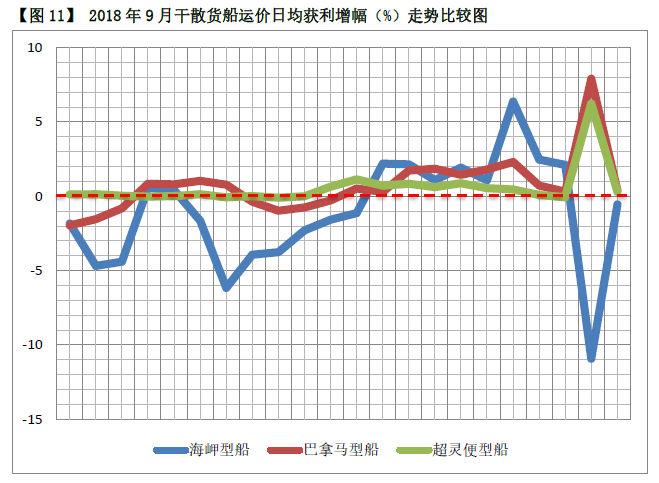

1、走势曲线:在本月20个交易日中,海岬型船10负10正,最低点为11日的-6.16%,最高点为26日的6.38%,落差为12.54%,累增-10.92%,较上月的-21.26%提速10.34%,中止了上月的跌势。巴拿马型船7负13正,最高点为26日的2.32%,最低点为3日开盘的-1.95%,落差为4.27%,累增7.91%,较上月的0.67%高7.24%,扩张了上月的增势。而超灵便型船则3负17正,保持了上月的优势,最低点为13日的-0.09%,最高点为18日的1.14%,落差为1.23%,累增6.21%,环比上月的8.97%缩2.76%,有所减速,与大船的提速构成制衡。

2、涨跌分布:海岬型船运价下跌主要集中于上半月(3-5日、10-18日),累增-27.68%;上涨主要集中在下半月(6-7日、19-28日),累增16.76%。而巴拿马型船运价下跌亦集中于上半月(3-5日、12-17日),累增-2.86%,上涨主要集中于下半月(6-11日、18-28日),累增10.77%。灵便型船涨价集中于月初与下半月(3-5日、14-27日),累增6.47%,跌价散布在全月(6、11、13、28日),累增-0.24%。可见,当海岬型船运价涨﹤跌时,巴拿马型船与超灵便型船就涨﹥跌。市场在运价结构上就是这样“公而平之”的,反映了需求结构在变动中的均衡性。

3、整体走势:大船提速,小船减速,正好与上月相反。海岬型船运价日均获利不出所料,果然月初即失守2万美元,最低下滑至15157美元,最终博至18350美元;巴拿马型船整月超越1.2万美元,以当月最高值13595美元收盘;灵便型船下半月突破1.3万美元,且可惜仍居巴拿马型船之后。

4、按照伦敦马施云会计事务所统计方法,以运价日均获利的月收盘值粗略估算,本月海岬型船营运盈11.0成,环比上月减盈2.6成;巴拿马型船盈8.3成,较上月增盈1.3成;超灵便型船盈18.2成,较上月增盈1.7成。

【结语】

1、从月度短线看,本月BDI处于探底环节,其底即为本月18日的最低值1356点,同比上月的收盘日的最低值1579点锐减223点或14.12%;而这个上月收盘的最低值1579点比本月开盘时的最高值1557点还高22点或1.39%,足见本月探底之深。这一底值相当于今年6月尾周的水平。

2、从月增幅曲线看,BDI、BCI、BPI起伏曲率较上月有所减缓,日涨跌幅度较上月也有所收敛,除4日BCI的-5.13%外,皆在5%以下,且下半月走势集体上行,显探底过后企稳迹象。

3、市场自律制衡规律性在本月主要表现为:一、“周期性均衡”。如海岬型船运价日均获利,本月累增率虽然仍在零线以下,但月跌幅-10.92%较上月的-21.26%,明显“提速”了10.34%,透露了大宗商品市场第三季度末趋稳迹象。二、“结构性均衡”。如本月海岬型船运价涨﹤跌,而巴拿马型船与超灵便型船则涨﹥跌,维持了干散运市场的整体平衡,也反映了市场需求结构的理性化。历史数据显示这是一个常见现象。

4、一个值得探讨的“悖论态”。一般认为,BDI架构运价指数与各型船实际运营价格是同步进退的。比如,本月BPI月增幅7.74%,巴拿马型船运价日均获利月增幅7.19%,超灵便船以5.35%与6.23% 相对应。两项指标基本一致。又如上月BCI月增幅-23.35%,海岬型船运价日均获利月增幅为-21.26%,两项逼近。但是,本月BCI月增幅-30.14%,而海岬型船运价日均获利月增幅则为-10.92%,落差高达19.22%,显然超出统计允许差率。姑且称之为“悖论态”,这反映了市场何种状况,究竟何因所致?有待行家探讨。

【附录】

海运圈聚焦专栏作者:俞鹤年(工作联系邮箱:yuhenian@126.com)